Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

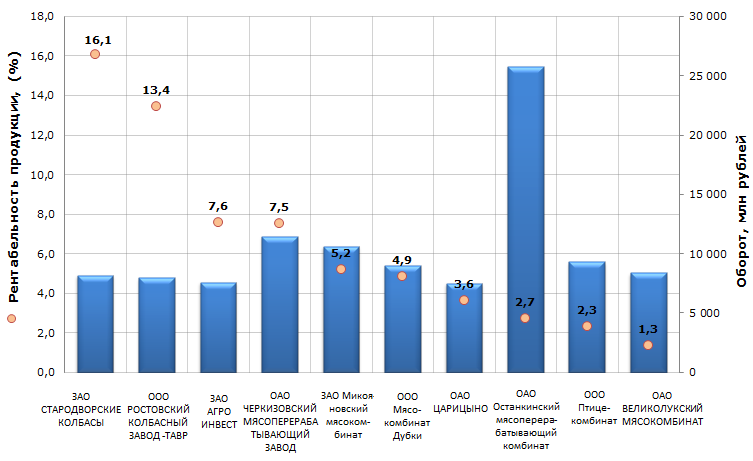

Рентабельность продукции мясных производителей

Информационное агентство Credinform подготовило рэнкинг мясных производителей России.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2012 год) организации, ранжированные по убыванию рентабельности продукции.

Рентабельность продукции (%) – отношение прибыли (убытка) от продаж к ее полной себестоимость (сумме затрат на изготовление продукции, коммерческих и управленческих расходов). Показывает результаты текущих затрат. Если показатель с отрицательным значением, то это свидетельствует о наличии убытка от продаж, что, безусловно, следует рассматривать с негативной точки зрения.

Рекомендуемых или нормативных значений для коэффициента нет, так как показатель рентабельности сильно изменяется в зависимости от отрасли, в которой осуществляет деятельность каждая конкретная организация, поэтому при оценке следует опираться на средний показатель отрасли, в которой они оперируют, а также на показатели других предприятий этой же отрасли.

| № | Наименование | Регион | Оборот,млн руб., 2012г. | Прирост оборота к 2011г., % | Рентабельность продукции, % | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|---|

| 1 | ЗАО СТАРОДВОРСКИЕ КОЛБАСЫ ИНН: 3328426780 |

Владимирская область | 8 171,7 | 12,0 | 16,1 | 227 Высокий |

| 2 | ООО РОСТОВСКИЙ КОЛБАСНЫЙ ЗАВОД –ТАВР ИНН: 6165079035 |

Ростовская область | 7 970,6 | 8,9 | 13,4 | 235 Высокий |

| 3 | ЗАО АГРО ИНВЕСТ ИНН: 7710445247 |

Московская область | 7 576,0 | 12,3 | 7,6 | 229 Высокий |

| 4 | ОАО ЧЕРКИЗОВСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД ИНН: 7718013714 |

г.Москва | 11 472,8 | 7,4 | 7,5 | 197 Наивысший |

| 5 | ЗАО Микояновский мясокомбинат ИНН: 7722169626 |

г.Москва | 10 625,6 | 16,7 | 5,2 | 245 Высокий |

| 6 | ООО Мясокомбинат Дубки ИНН: 6432013128 |

Саратовская область | 9 021,8 | 22,0 | 4,9 | 220 Высокий |

| 7 | ОАО ЦАРИЦЫНО ИНН: 7724017435 |

г.Москва | 7 517,2 | >4,0 | 3,6 | 209 Высокий |

| 8 | ОАО Останкинский мясоперерабатывающий комбинат ИНН: 7715034360 |

г.Москва | 25 795,2 | 15,8 | 2,7 | 191 Наивысший |

| 9 | ООО Птицекомбинат ИНН: 2631029799 |

Ставропольский край | 9 305,9 | 71,5 | 2,3 | 263 Высокий |

| 10 | ОАО ВЕЛИКОЛУКСКИЙ МЯСОКОМБИНАТ ИНН: 6025009824 |

Псковская область | 8 375,8 | -7,4 | 1,3 | 241 Высокий |

Рисунок 1. Рентабельность продукции, оборот крупнейших мясных производств России (Топ-10)

По сведениям, содержащимся в базе данных ГЛОБАС-i® Информационного агентства Credinform, на рынке производителей мясной продукции работает с выручкой больше нуля порядка 1 330 компаний, с суммарным оборотом 552,7 млрд рублей. Это обстоятельство говорит о высокой степени фрагментированности рынка. По суммарному обороту лидируют фирмы из Москвы.

Исходя из данных таблицы ниже, крупнейшим по объемам выручки производителем на рынке мясной продукции являлось ОАО «Останкинский мясоперерабатывающий комбинат». По независимой оценке платёжеспособности ГЛОБАС-i® компания имеет индекс - 191 балл, что характеризует организацию как кредитоспособную, гарантирующую погашение своих долговых обязательств, риск невыполнения которых минимален. При том, что значение индекса может принимать диапазон от 100 баллов – наилучшее значение, до 600 – наихудшее. Выручка компании увеличилась за год почти на 16%.

Так же в Топ-10 попали следующие московские фирмы, обладающие историей и уникальными технологиями: ОАО Черкизовский мясоперерабатывающий завод, ЗАО Микояновский мясокомбинат, ОАО Царицыно, ООО Дымовское колбасное производство.

Все предприятия из топ-10 получили наивысшее и высокое значение индекса платёжеспособности, что говорит о достаточно устойчивом финансовом состоянии отрасли.

Совокупный оборот Топ-10 компаний-производителей мясной продукции в 2012 году составил 103,4 млрд руб. (18,7% рынка), увеличившись за год на 11,8%. С инвестиционной точки зрения сотрудничество с данными организациями представляется наиболее привлекательным.

Средняя рентабельность продукции по отрасли – 3,6%. Таким образом, более высокого значения среди крупнейших производителей удалость достичь первым шести компаниям из Топ-10: ЗАО СТАРОДВОРСКИЕ КОЛБАСЫ (16,1%); ООО РОСТОВСКИЙ КОЛБАСНЫЙ ЗАВОД – ТАВР (13,4%); ЗАО АГРО ИНВЕСТ (7,6%); ОАО ЧЕРКИЗОВСКИЙ МЯСОПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД (7,5%); ЗАО Микояновский мясокомбинат (5,2%); ООО Мясокомбинат Дубки (4,9%).