Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

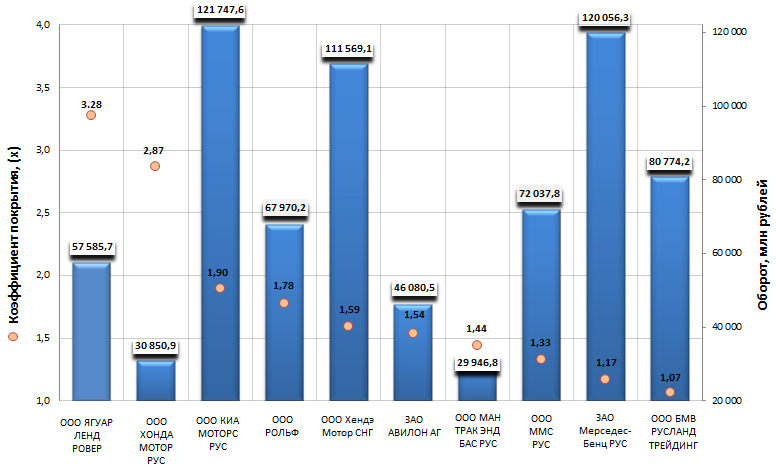

Коэффициент покрытия автодилеров

Информационное агентство Credinform предлагает ознакомиться с рэнкингом российских автодилеров. Экспертами были отобраны крупнейшие по объему выручки за последний имеющийся в статистическом реестре период (2013 год) компании с данным видом деятельности. Далее организации первой десятки по обороту были ранжированы по убыванию коэффициента покрытия.

Коэффициент покрытия измеряет способность компании погасить свои краткосрочные обязательства и показывает часть оборотных активов, идущую на покрытие долгов. Данный показатель рассчитывается как отношение суммы оборотных средств компании к ее краткосрочным обязательствам и позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Рекомендуемые значения от 2,0 до 3,0.

| № | Наименование, ИНН | Регион | Оборот 2013, млн рублей | Коэффициент покрытия, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО Ягуар Ленд Ровер ИНН 5047095543 |

г.Москва | 57 586 | 3,28 | 204 (высокий) |

| 2 | ООО Хонда Мотор Рус ИНН 7710529289 |

г.Москва | 30 851 | 2,87 | 181 (наивысший) |

| 3 | ООО Киа Моторс Рус ИНН 7728674093 |

г.Москва | 121 748 | 1,9 | 229 (высокий) |

| 4 | ООО Рольф ИНН 5047059383 |

Московская область | 67 970 | 1,78 | 227 (высокий) |

| 5 | ООО Хендэ Мотор СНГ ИНН 7703623202 |

г.Москва | 111 569 | 1,59 | 207 (высокий) |

| 6 | ЗАО Авилон Автомобильная группа ИНН 7705133757 |

г.Москва | 46 080 | 1,54 | 201 (высокий) |

| 7 | ООО Ман Трак Энд Бас Рус ИНН 7730117815 |

г.Москва | 29 947 | 1,44 | 254 (высокий) |

| 8 | ООО ММС Рус ИНН 7715397999 |

г.Москва | 72 038 | 1,33 | 182 (наивысший) |

| 9 | ЗАО Мерседес-Бенц Рус ИНН 7707016368 |

г.Москва | 120 056 | 1,17 | 240 (высокий) |

| 10 | ООО БМВ Русланд Трейдинг ИНН 7712107050 |

г.Москва | 80 774 | 1,07 | 243 (высокий) |

Российский авторынок сегодня переживает не самые лучшие времена: начиная с июня текущего года, рынок бьет все новые антирекорды объема продаж. Так за девять месяцев 2014 года в Росси было продано чуть менее 2 млн новых авто, что на 12,7% меньше чем за аналогичный период прошлого года.

Однако в октябре ситуация на рынке несколько улучшилась: объем продаж по итогам октября сократился на 9,9% (в сравнении с октябрем 2013 года), что является неплохим результатом после падения в сентябре на 20,1%, а в августе – на 25,8%. Эксперты объясняют неплохие результаты октябрьских продаж вступлением в силу новой программы утилизации.

Напомним, что с 1 сентября 2014 года заработала новая программа утилизации, согласно которой автовладелец может не только сдать свое транспортное средство на утилизацию, но и воспользоваться механизмом trade-in (сдача старого авто в счет оплаты нового). При участии в программе утилизации владелец получает скидку на приобретение нового автомобиля. На старте действия акции подавляющее большинство клиентов предпочитали сдавать автомобили в утиль. Сейчас же эксперты отмечают уверенный рост в сегменте trade-in. За октябрь количество дилерских центров, присоединившихся к действующей программе утилизации, увеличилось на 50% и превысило две с половиной тысячи, растет также и список производителей.

Коэффициент покрытия автодилеров, Топ-10

Подводя итоги представленного рэнкинга следует отметить, что лишь одна компания ООО Хонда Мотор Рус продемонстрировала значение коэффициента покрытия в соответствии с существующими нормативами. Компании был присвоен наивысший индекс платежеспособности ГЛОБАС-i®, что характеризует ее как финансово устойчивую.

Первую строчку рэнкинга занимает ООО Ягуар Ленд Ровер со значением коэффициента покрытия 3,28%, что больше рекомендуемого значения, т.к. оборотные активы существенно превышают краткосрочные обязательства. При этом большая доля оборотных активов приходится на денежные средства и дебиторскую задолженность, т.е. ликвидные оборотные активы. Что может свидетельствовать о положительном результате для данной компании, и подтверждается высоким индексом платежеспособности ГЛОБАС-i®.

Остальные компании рэнкинга продемонстрировали значения коэффициента покрытия ниже рекомендуемых значений, т.к. оборотные активы незначительно превышают краткосрочные обязательства. Но при этом всем компаниям был присвоен высокий и наивысший индекс платежеспособности ГЛОБАС-i®. Таким образом, еще раз подтверждается тот факт, что для полной оценки финансовой устойчивости компании необходим комплексный подход, а оценка, сделанная опираясь лишь на один показатель, будет необъективной.