Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

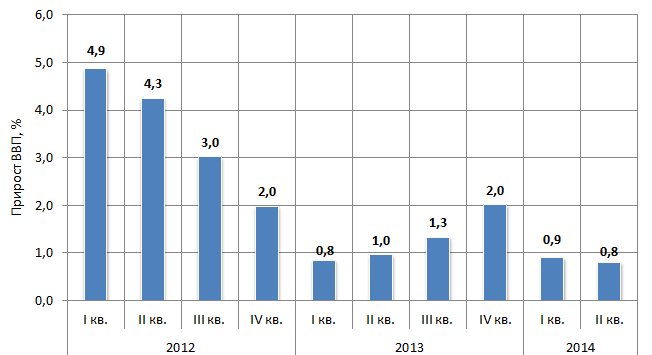

ВВП России: наметился негативный тренд

Рост ВВП во втором квартале 2014 г. составил 0,8%, что хуже прогноза, которое давало Минэкономразвития по динамике на уровне 1,1%.

Хорошее начало года, когда российская экономика демонстрировала позитивные цифры относительно первого квартала прошлого года, сменилось ухудшением основных макроэкономических показателей. Высокий рост промышленного производства в первом полугодии, главным образом за счет обрабатывающих отраслей, не поддержал тенденцию положительного ускорения.

Рисунок. Поквартальная динамика ВВП РФ, % к соответствующему периоду прошлого года

Негативный разворот обусловлен рядом взаимозависимых факторов: наблюдается достаточно ощутимое замедление роста потребления населения, что подтверждается снижением динамики оборота розничной торговли с 3,6% в I квартале до 1,8% во II квартале. Как никогда острая геополитическая обстановка заставляет нервничать ведущих инвесторов, а введенные против нашей страны санкции ограничивают ряду крупнейших компании кредитование за рубежом; ухудшается экономический климат.

Ответные меры, которые предприняла Россия по запрету импорта значительного перечня продовольствия из стран ЕС, США, Канады, Австралии и Норвегии, в долгосрочной перспективе смогут дать толчок нашему сельскому хозяйству. Однако в ближайшем будущем стоит ожидать ускорение инфляции, которая уже превышает все плановые ориентиры Правительства на этот год. Поднятие ЦБ ключевой ставки до 8% приведет к удорожанию кредитов, что также охладит и без того низкую инвестиционную активность.

Остается надеяться на скорое разрешение конфликта на Украине, в результате которого, уже становится очевидным, что страдает экономика не только России, но и других государств, прежде всего стран ЕС.