Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Развитие патентной системы налогообложения в 2016 году

В наших публикациях мы уже обращались к теме патентной системы налогообложения: «Патентная система налогообложения в 2015 году».

Согласно Федеральным законам от 21.07.2014 №244-ФЗ и от 13.07.2015 №232-ФЗ использовать патентную систему налогообложения могут индивидуальные предприниматели у которых средняя численность наемных работников составляет за налоговый период до 15 человек, и доходы от реализации не превышают 60 млн рублей. Эти требования остались без изменений в 2016 году.

Изменения правил применения патентной системы налогообложения коснулись в 2016 году перечня видов деятельности, который был увеличен с 47 типов деятельности до 63. С полным перечнем видов работ можно ознакомиться в Налоговом кодексе РФ и на сайте Федеральной налоговой службы РФ.

В новый перечень, вступивший в силу с 1 января 2016 г. включены, например, такие виды работ как: уход за пенсионерами и инвалидами, деятельность, связанная с компьютерной техникой, изготовление и ремонт изделий из натуральной кожи, производство хлебобулочных, кондитерских изделий и молочной продукции.

Как и ранее, для отчетности перед налоговыми органами, требуется ведение журнала доходов.

В средствах массовой информации в 2016 году неоднократно отмечалась растущая популярность патентной системы налогообложения среди предпринимателей. Так, за первое полугодие 2016 года в г. Москва приобретено почти 40 тысяч патентов, что на 80% больше, чем за 6 месяцев предыдущего года. При этом более половины патентов относится к сфере розничной торговли. Наблюдается значительный рост интереса к патентам на право заниматься общественным питанием, ремонтом жилья и другими услугами.

Таким образом, по мнению экспертов, патентная система, как один из видов упрощенной системы налогообложения, становится все более эффективным инструментом налоговой политики государства.

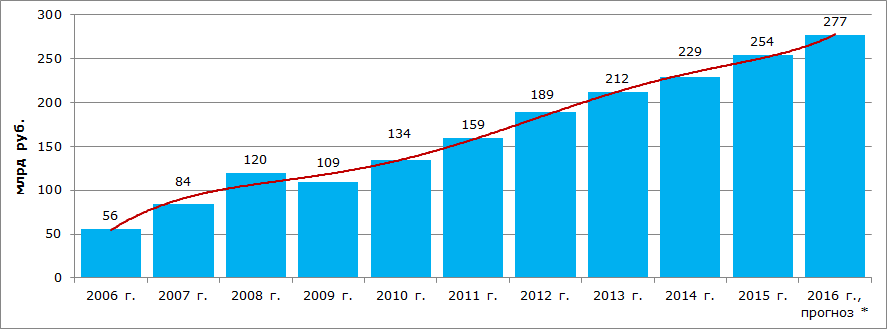

Подтверждением этому служат и сведения Федеральной налоговой службы РФ о начислении и поступлении налогов, взимаемых с применением упрощенной системы налогообложения (Рисунок 1).

*) – прогноз рассчитан на основе темпов роста за 6 месяцев 2016 г.

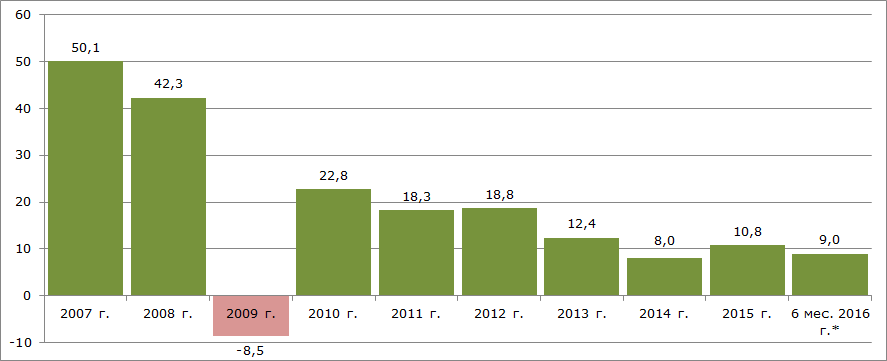

При этом темпы роста поступления таких налогов в последние годы снижаются в связи с макроэкономической ситуацией (Рисунок 2).

*) – данные за 6 мес. 2016 г. приведены к соответствующему периоду 2015 г.