Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

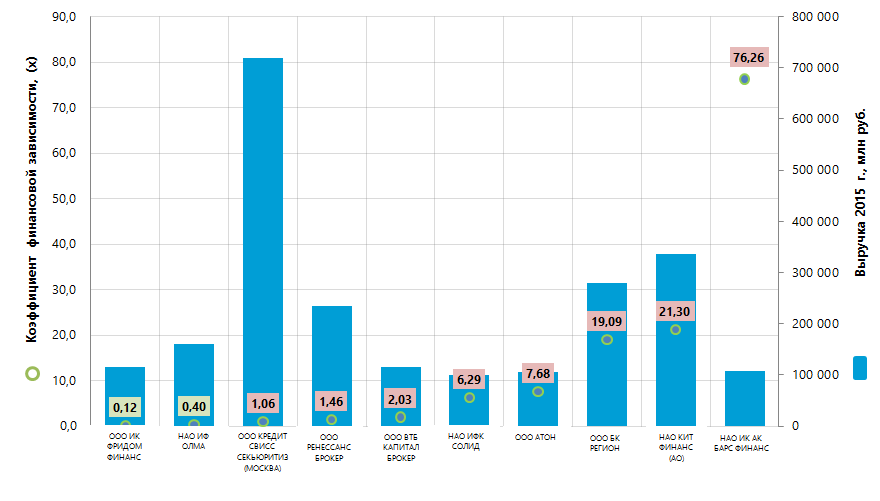

Коэффициент финансовой зависимости крупнейших российских инвестиционных компаний

Информационное агентство Credinform подготовило рэнкинг крупнейших российских инвестиционных компаний. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании отрасли (ТОП-10). Далее они были ранжированы по коэффициенту финансовой зависимости (Таблица 1).

Коэффициент финансовой зависимости (или соотношение заемных и собственных средств) входит в группу коэффициентов финансовой устойчивости. Показатели данной группы определяют возможность предоставления долгосрочных кредитов или инвестирования, поскольку характеризуют способность компании погасить свои долгосрочные обязательства. Коэффициент финансовой зависимости рассчитывается как отношение суммы заемных средств к величине собственного капитала и демонстрирует, сколько единиц заимствованных средств привлекло предприятие на каждую единицу собственных источников финансирования.

Рекомендуемое значение для рассматриваемого показателя - менее 1. Соотношение заемных и собственных средств не должно быть отрицательным, поэтому значение коэффициента в интервале от 0 до 1 является одним из показателей высокой способности компании отвечать по своим обязательствам.

Экспертами Информационного агентства Credinform, с учетом фактического положения дел как экономики в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас-i® расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для инвестиционных компаний практическое значение коэффициента финансовой зависимости составляет от от 0 до 0,77.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на соответствие нормативным значениям, но и на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., +/- % | Коэффициент финансовой зависимости, (х) | Индекс платёжеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| ООО ИНВЕСТИЦИОННАЯ КОМПАНИЯ ФРИДОМ ФИНАНС ИНН 7705934210 г. Москва |

193,0 | 115 186,1 | 64 | 0,12 | 217 Высокий |

| НАО ИНВЕСТИЦИОННАЯ ФИРМА ОЛМА ИНН 7711056412 г. Москва |

-30,3 | 161 131,1 | 21 | 0,40 | 246 Высокий |

| ООО КРЕДИТ СВИСС СЕКЬЮРИТИЗ (МОСКВА) ИНН 7705183980 г. Москва |

675,4 | 718 345,2 | -6 | 1,06 | 255 Высокий |

| ООО РЕНЕССАНС БРОКЕР ИНН 7709258228 г. Москва |

562,5 | 234 829,2 | -5 | 1,46 | 226 Высокий |

| ООО ВТБ КАПИТАЛ БРОКЕР ИНН 7702668793 г. Москва |

50,6 | 116 017,6 | 139 | 2,03 | 256 Высокий |

| НАО ИНВЕСТИЦИОННО-ФИНАНСОВАЯ КОМПАНИЯ СОЛИД ИНН 5008009854 г. Москва |

35,5 | 99 538,0 | -61 | 6,29 | 272 Высокий |

| ООО АТОН ИНН 7702015515 г. Москва |

19,7 | 106 618,9 | 102 | 7,68 | 228 Высокий |

| ООО БРОКЕРСКАЯ КОМПАНИЯ РЕГИОН ИНН 7708207809 г. Москва |

1 040,7 | 279 897,4 | -13 | 19,09 | 217 Высокий |

| НАО КИТ ФИНАНС (АО) ИНН 7840060671 Санкт-Петербург |

376,3 | 336 873,6 | 39 | 21,30 | 227 Высокий |

| НАО ИНВЕСТИЦИОННАЯ КОМПАНИЯ АК БАРС ФИНАНС ИНН 7706537061 г. Москва |

111,7 | 108 370,1 | 8236 | 76,26 | 234 Высокий |

| Итого по группе компаний ТОП-10 | 3 035,2 | 2 276 807,3 | 7* | 13,57* | |

| Итого по группе компаний ТОП-100 | 11 503,7 | 2 872 517,0 | -17* | -63,16* |

*) - среднее значение по группе компаний

Среднее значение коэффициента финансовой зависимости в группе компаний ТОП-10 в 2015 г. значительно выше, чем в среднем по группе компаний ТОП-100, где его значение имеет отрицательную величину. При этом только две компании, занимающие верхние строчки рэнкинга, имеют показатель в интервалах рекомендуемого и практического значений. Среднеотраслевое значение показателя в 2015 г. составило 0,09.

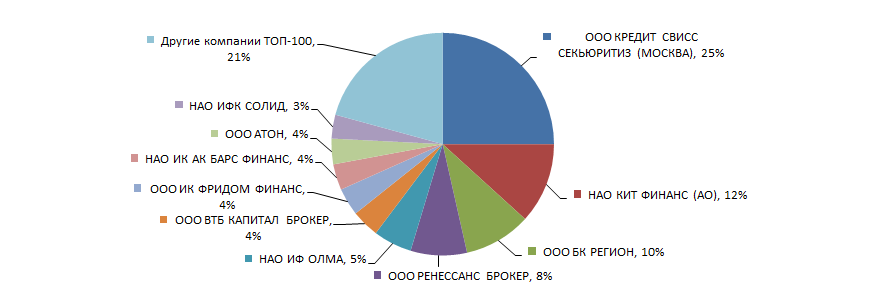

Объем выручки 10 крупнейших компаний составляет 79% от суммарной выручки 100 крупнейших компаний. Это свидетельствует о высоком уровне монополизации в данной отрасли. Так, доля крупнейшей компании по объему выручки в 2015 г. - ООО КРЕДИТ СВИСС СЕКЬЮРИТИЗ (МОСКВА) в суммарной выручке группы компаний ТОП-10 составила более 31% (Рисунок 2).

Всем компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Пять компаний из ТОП-10 (выделены красным цветом в Талице 1) допустили убыток или снижение величины чистой прибыли, либо снижение выручки в 2015 г. по сравнению с предыдущим периодом.

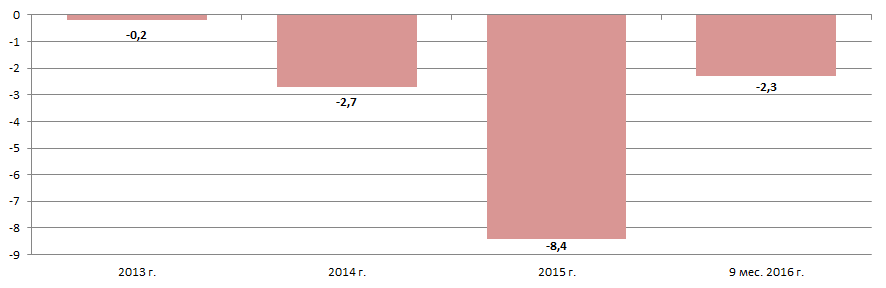

В целом показатели инвестиционной деятельности в последние годы не отличаются стабильностью, о чем говорят данные рассчитанные на основе сведений Федеральной службы государственной статистики (Рисунок 3, Таблица 2).

(Индекс физического объема определяется как отношение объема инвестиций в основной капитал в текущем периоде к базовому периоду. Рассчитывается в сопоставимых ценах.)

Привлеченные средства как источник финансирования инвестиций в основной капитал составляют примерно 50% (Таблица 2).

| 2013 г. | 2014 г. | 2015 г. | 9 мес. 2016 г. | |

|---|---|---|---|---|

| заемные средства других организаций | 6,3 | 6,4 | 5,7 | 6,4 |

| инвестиции из-за рубежа | н/д | 0,8 | 0,9 | 0,7 |

| кредиты банков | 9,6 | 9,3 | 7,8 | 10,6 |

| кредиты иностранных банков | 0,9 | 1,1 | 1,9 | 2,7 |

| привлеченные средства | 52,5 | 51,9 | 48,8 | 46,4 |

*) В Таблице 2 красной заливкой отмечено падение доли к предыдущему периоду, зеленой заливкой – рост.

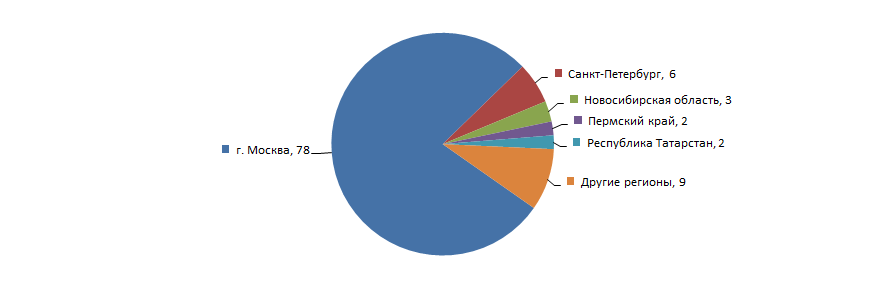

Инвестиционные компании распределены по территории страны крайне неравномерно и концентрируются в г. Москве как крупнейшем финансовом центре страны. Это подтверждается сведениями Информационно-аналитической системы Глобас-i®, согласно которым 100 крупнейших компаний отрасли по объему выручки за 2015 год зарегистрированы всего в 14 регионах России (Рисунок 4).