Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

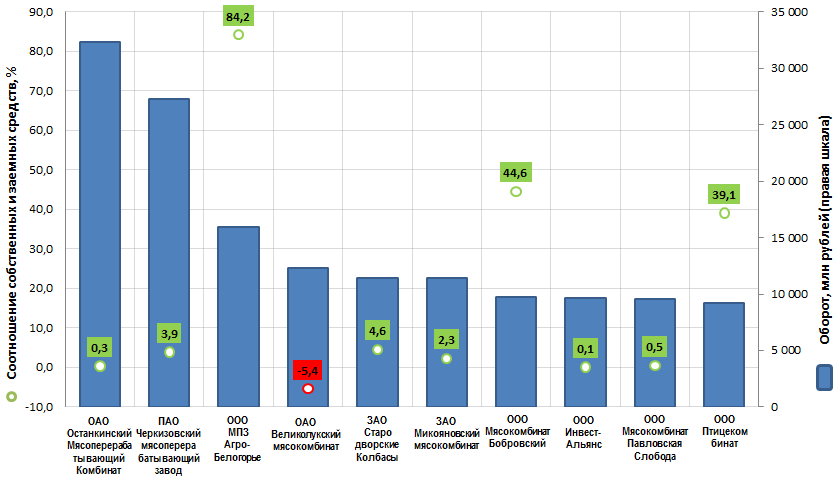

Соотношение собственных и заемных средств крупнейших мясопроизводителей России

Информационное агентство Credinform подготовило рэнкинг крупнейших российских предприятий мясопереработки.

Для рэнкинга был составлен ранжированный список Топ-10 организаций по объему годовой выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.). Были рассчитаны динамика выручки относительно предыдущего года, коэффициент соотношения собственных и заемных средств, индекс платёжеспособности ГЛОБАС-i® (см. табл. 1).

Соотношение собственных и заёмных средств (%) – относительная величина соотношения заемных и собственных источников финансирования компании. Показывает степень финансовой зависимости организации. Рекомендуемое значение: <100. Если показатель отрицательный - это свидетельство того, что предприятие несет убытки.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Прирост выручки к 2013 г., % | Соотношение собственных и заемных средств, % | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|---|

| 1 | ОАО Останкинский Мясоперерабатывающий Комбинат ИНН 7715034360 |

г. Москва | 32 314 | 18,6 | 0,3 | 231 высокий |

| 2 | ПАО Черкизовский мясоперерабатывающий завод ИНН 7718013714 |

г. Москва | 27 233 | 48,0 | 3,9 | 243 высокий |

| 3 | ООО МПЗ Агро-Белогорье ИНН 3123183960 |

Белгородская область | 15 977 | 46,5 | 84,2 | 242 высокий |

| 4 | ОАО Великолукский мясокомбинат ИНН 6025009824 |

Псковская область | 12 293 | 9,9 | -5,4 | 314 удовлетворительный |

| 5 | ЗАО Стародворские Колбасы ИНН 3328426780 |

Владимирская область | 11 462 | 32,8 | 4,6 | 225 высокий |

| 6 | ЗАО Микояновский мясокомбинат ИНН 7722169626 |

г. Москва | 11 382 | 9,0 | 2,3 | 203 высокий |

| 7 | ООО Мясокомбинат Бобровский ИНН 3602007714 |

Воронежская область | 9 722 | 82,3 | 44,6 | 204 высокий |

| 8 | ООО Инвест-Альянс ИНН 5074028377 |

Калужская область | 9 669 | 20,3 | 0,1 | 193 наивысший |

| 9 | ООО Мясокомбинат Павловская Слобода ИНН 5017041244 |

Московская область | 9 568 | 31,5 | 0,5 | 191 наивысший |

| 10 | ООО Птицекомбинат ИНН 2631029799 |

Ставропольский край | 9 181 | 13,6 | 39,1 | 229 высокий |

Годовая выручка компаний из списка Топ-10 по итогам 2014 г. составила 148,8 млрд руб. и увеличилась за период на 28,8%, что является неплохим результатом, учитывая общее состояние российской экономики.

Контрсанкции, введённые Россией на западную мясную продукцию, дали отечественному производителю отличный шанс нарастить выпуск мяса и мясопродуктов, увеличить свое присутствие на нашем рынке.

По итогам 2015 г. производство мяса убойных животных выросло на 13% (2,2 млн тонн); домашней птицы на 9,6% (4,3 млн тонн); полуфабрикатов мясных на 4,4% (1,8 млн тонн).