Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Ответственность за ошибки в бухгалтерском учете увеличилась

В апреле 2016 года вступил в силу Федеральный закон от 30.03.2016 №77-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях».

Изменения коснулись статей 4.5, 5.11, 29.9 и 81 Кодекса об административных правонарушениях (КоАП). Законом введена административная ответственность за повторное грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Перечень нарушений, признаваемых грубыми, существенно расширен. Так, в числе прочих, к нарушениям теперь отнесены:

- регистрация в регистрах бухгалтерского учета вымышленного факта хозяйственной деятельности, а также мнимого или притворного объекта бухгалтерского учета;

- ведение счетов бухгалтерского учета за рамками регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности на основе данных, не содержащихся в регистрах бухгалтерского учета;

- отсутствие в течение установленных сроков хранения документов первичных учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности. Это касается также аудиторских заключений о бухгалтерской (финансовой) отчетности, в случаях обязательного проведения аудита.

Значительно увеличены и размеры штрафов. За грубое нарушение требований к бухгалтерскому учету на должностных лиц могут быть наложены штрафные санкции в сумме от 5 до 10 тысяч рублей. Ранее размеры штрафов составляли от 2 до 3 тысяч рублей. Повторное правонарушение уже грозит штрафом от 10 до 20 тысяч рублей или дисквалификацией сроком от 1 года до 2 лет.

Срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете увеличен теперь до 2 лет со дня совершения правонарушения. Действие нормы КоАП РФ о продлении срока давности распространяется на нарушения, совершены не ранее 10 апреля 2016 года, а также на длящиеся нарушения, обнаруженные начиная с указанной даты. Ранее срок давности составлял один год, так как несоблюдение правил ведения бухучета считалось нарушением законодательства о налогах и сборах. В соответствии с ныне действующим законодательством, в случаях истечения сроков давности, производство по делам об административных правонарушениях возбуждать нельзя, а уже начатое производство должно быть прекращено.

Необходимость предпринятых мер по усилению ответственности за нарушения в сфере бухгалтерского учета становится очевидной при сопоставлении данных Федеральной налоговой службы о поступлении налогов, сборов и иных обязательных платежей, задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему и о количестве выявленных нарушений при проведении камеральных проверок (Рисунки 1, 2, 3).

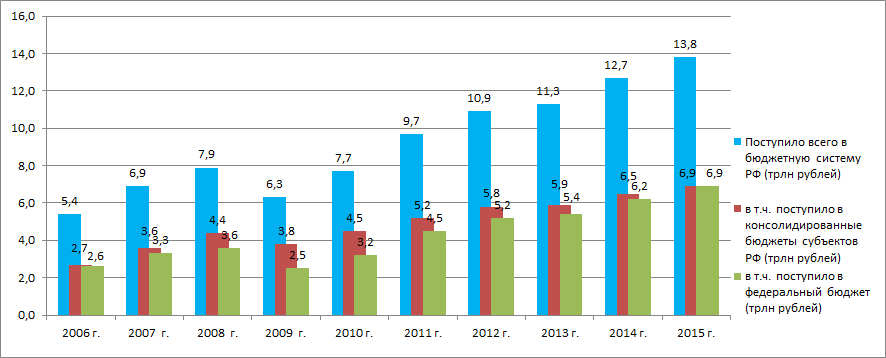

Рисунок 1. Начисление и поступление налогов, сборов и иных обязательных платежей в бюджет Российской Федерации

Анализ показывает, что при более чем полуторакратном росте поступлений в бюджет России в целом за 10 лет, меняется структура распределения бюджетных доходов. Сокращается доля поступлений в региональные бюджеты, снизившаяся на 9% в 2015 г. относительно 2010 г.

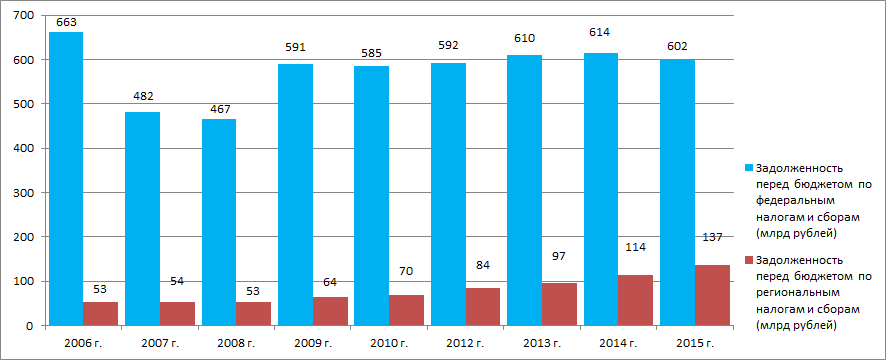

Рисунок 2. Задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации

При этом наблюдается рост задолженности по налогам и сборам как перед федеральным бюджетом на 3% в 2015 г. по сравнению с 2010 г., так и, в особенности, перед региональными бюджетами - соответственно на 95% за этот же период.

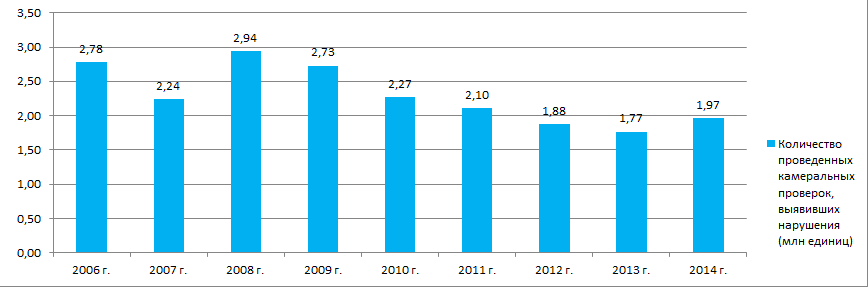

Рисунок 3. Количество проведенных камеральных проверок, выявивших нарушения - всего по Российской Федерации

Кроме того, наметилась тенденция к росту нарушений налогового законодательства, что характерно для сложных экономических условий, как это наблюдалось в 2008 г. Количество нарушений продолжает оставаться на высоком уровне. Практически у каждого второго налогоплательщика при проведении камеральных проверок выявляются нарушения.