Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Оборачиваемость активов крупнейших российских охотничьих хозяйств

Информационное агентство Credinform представляет рэнкинг крупнейших российских охотничьих хозяйств. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту оборачиваемости активов (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборачиваемость активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов компании за период. Показатель относится к группе коэффициентов деловой активности и характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

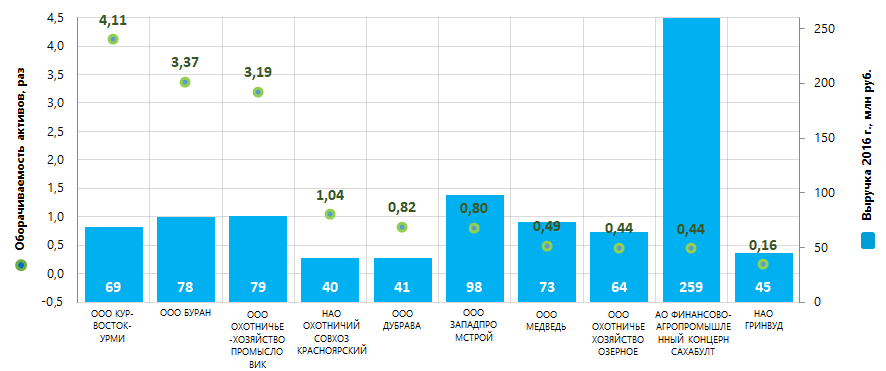

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для охотничьих хозяйств практическое значение коэффициента оборачиваемости активов в 2016 году составило от 0,16 раза.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб. | Оборачиваемость активов, раз | Индекс платежеспособности Глобас | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО КУР-ВОСТОК-УРМИ ИНН 2720022770 Хабаровский край |

51,3 | 69,1 | 1,9 | 1,2 | 3,18 | 3,18 | 222 Высокий |

| ООО БУРАН ИНН 2461021038 Красноярский край |

0,0 | 77,6 | 0,0 | 1,8 | 0,02 | 3,37 | 256 Высокий |

| ООО ОХОТНИЧЬЕ-ХОЗЯЙСТВО ПРОМЫСЛОВИК ИНН 2526004474 Приморский край |

67,9 | 79,0 | 49,9 | 54,4 | 3,22 | 3,19 | 166 Наивысший |

| НАО ОХОТНИЧИЙ СОВХОЗ КРАСНОЯРСКИЙ ИНН 2464002065 Красноярский край |

40,3 | 40,3 | 3,3 | 6,2 | 1,17 | 1,04 | 196 Наивысший |

| ООО ДУБРАВА ИНН 3436017022 Волгоградская область |

13,2 | 40,6 | 0,2 | 15,3 | 0,38 | 0,82 | 273 Высокий |

| ООО ЗАПАДПРОМСТРОЙ ИНН 6714023406 Смоленская область |

125,3 | 97,6 | 0,0 | 0,1 | 2,99 | 0,80 | 254 Высокий |

| ООО МЕДВЕДЬ ИНН 2922008024 Архангельская область |

185,0 | 73,0 | 0,4 | 41,8 | 1,09 | 0,49 | 300 Удовлетворительный |

| ООО ОХОТНИЧЬЕ ХОЗЯЙСТВО ОЗЕРНОЕ ИНН 4012000186 Калужская область |

51,9 | 64,1 | 3,1 | -3,5 | 0,32 | 0,44 | 289 Высокий |

| АО ФИНАНСОВО-АГРОПРОМЫШЛЕННЫЙ КОНЦЕРН САХАБУЛТ ИНН 1435178584 Республика Саха (Якутия) |

250,4 | 259,3 | 1,3 | 8,0 | 0,40 | 0,44 | 202 Высокий |

| НАО ГРИНВУД ИНН 6726008963 Смоленская область |

39,7 | 45,1 | 0,9 | 6,1 | 0,12 | 0,16 | 313 Удовлетворительный |

| Итого по компаниям ТОП-10 | 824,9 | 845,6 | 61,0 | 61,0 | |||

| Среднее значение по компаниям ТОП-10 | 82,5 | 82,5 | 6,1 | 13,2 | 1,29 | 1,48 | |

| Среднее значение по отрасли | 1,9 | 1,2 | -0,2 | -0,5 | 0,33 | 0,16 | |

Среднее значение коэффициента оборачиваемости активов компаний ТОП-10 выше практического и среднеотраслевого значений (отмечены зеленым цветом в столбцах 6 и 7 Таблицы 1 и на Рисунке 1). Пять компаний из ТОП-10 в 2016 году увеличили показатели выручки и чистой прибыли по сравнению с предыдущим периодом. Остальные компании показатели выручки или прибыли снизили, либо имеют убыток (выделены красной заливкой в столбцах 3 и 5 Таблицы 1).

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских охотничьих хозяйств (ТОП-10)

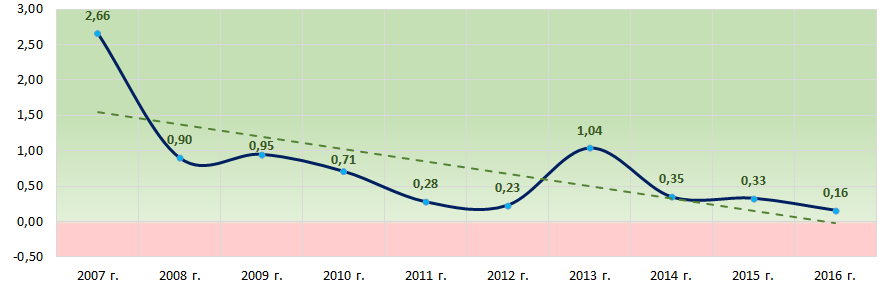

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских охотничьих хозяйств (ТОП-10)Средние отраслевые показатели коэффициента оборачиваемости активов за последние 10 лет находились выше практического значения 2016 года, однако, с тенденцией к снижению (Рисунок 2). Это в целом может свидетельствовать о складывающейся неблагоприятной ситуации в данной сфере деятельности.

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости активов крупнейших российских охотничьих хозяйств в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости активов крупнейших российских охотничьих хозяйств в 2007 – 2016 годахВосьми компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО МЕДВЕДЬ присвоен удовлетворительный индекс платежеспособности Глобас, в связи с наличием информации об участии в качестве ответчика в арбитражных делах и случаях несвоевременного выполнения обязательств. Прогноз развития индекса - стабильный.

НАО ГРИНВУД также присвоен удовлетворительный индекс платежеспособности Глобас в связи нахождением компании в процессе реорганизации в форме преобразования и наличием информации об участии в качестве ответчика в арбитражных делах. Прогноз развития индекса - стабильный.