Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

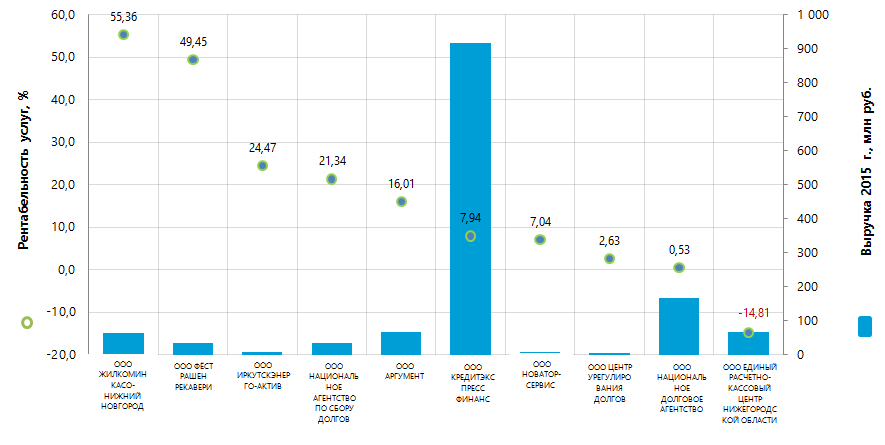

Рентабельность услуг российских коллекторских агентств

Информационное агентство Credinform представляет рэнкинг рентабельности услуг российских коллекторских агентств.

Для рэнкинга были отобраны российские коллекторские агентства (ТОП-10) с наибольшим объемом выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015, 2014 г.г.). Далее компании были ранжированы по убыванию показателя рентабельности услуг (Таблица 1).

Рентабельность услуг или продукции рассчитывается как отношение прибыли от продаж к расходам по обычной деятельности. В целом рентабельность отражает экономическую эффективность производства. Анализ рентабельности услуг позволяет сделать вывод о целесообразности оказания того или иного вида услуг. Нормативных значений для показателей группы рентабельности не предусмотрено, т.к. они сильно варьируются в зависимости от отрасли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., +/- % | Рентабельность услуг, % | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО ЖИЛКОМИНКАСО-НИЖНИЙ НОВГОРОД ИНН 5257119624 Нижегородская область |

15,32 | 64,75 | 78,4 | 55,36 | 191 Наивысший |

| ООО ФЁСТ РАШЕН РЕКАВЕРИ ИНН 5402573988 Новосибирская область |

-5,47 | 33,86 | -12,3 | 49,45 | 403 Удовлетворительный |

| ООО ИРКУТСКЭНЕРГО-АКТИВ ИНН 3811095792 Иркутская область |

2,59 | 9,11 | 201,6 | 24,47 | 189 Наивысший |

| ООО НАЦИОНАЛЬНОЕ АГЕНТСТВО ПО СБОРУ ДОЛГОВ ИНН 7728718713 г. Москва |

12,47 | 33,49 | 2,6 | 21,34 | 262 Высокий |

| ООО АРГУМЕНТ ИНН 0276114446 Республика Башкортостан |

3,48 | 66,16 | 316,6 | 16,01 | 175 Наивысший |

| ООО КРЕДИТЭКСПРЕСС ФИНАНС ИНН 7707790885 г. Москва |

4,30 | 916,88 | 11,3 | 7,94 | 244 Высокий |

| ООО НОВАТОР-СЕРВИС ИНН 6829029316 Тамбовская область |

0,23 | 7,84 | 44,1 | 7,04 | 213 Высокий |

| ООО ЦЕНТР УРЕГУЛИРОВАНИЯ ДОЛГОВ ИНН 0264067752 Республика Башкортостан |

-0,19 | 6,48 | 59,6 | 2,63 | 331 Удовлетворительный |

| ООО НАЦИОНАЛЬНОЕ ДОЛГОВОЕ АГЕНТСТВО ИНН 3255516816 Брянская область |

0,69 | 168,08 | -8,9 | 0,53 | 308 Удовлетворительный |

| ООО ЕДИНЫЙ РАСЧЕТНО-КАССОВЫЙ ЦЕНТР НИЖЕГОРОДСКОЙ ОБЛАСТИ ИНН 5249089687 Нижегородская область |

-9,12 | 65,95 | -9,9 | -14,81 | 298 Высокий |

Среднее значение показателя рентабельности услуг в группе компаний ТОП-10 в 2015 г. составило 17,0%. Среднее значение показателя в группе компаний ТОП-25 составило 32,2%, при среднеотраслевом значении 6,7%.

Семи компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Трем компаниям присвоен удовлетворительный индекс платежеспособности Глобас-i. Так, ООО ФЁСТ РАШЕН РЕКАВЕРИ имеет незакрытые исполнительные листы, убыток в структуре балансовых показателей, известны случаи задержки компанией платежей. ООО ЦЕНТР УРЕГУЛИРОВАНИЯ ДОЛГОВ имеет убыток в структуре балансовых показателей. ООО НАЦИОНАЛЬНОЕ ДОЛГОВОЕ АГЕНТСТВО не имеет достаточного количества оборотных средств для финансирования долговых обязательств.

Суммарная выручка компаний ТОП-10 в 2015 г. составила 1,4 млрд рублей, что на 13% больше, чем в 2014 г. При этом суммарная чистая прибыль в этой же группе уменьшилась в 7,6 раза.

Пять компаний из ТОП-10 (выделены красным цветом в Талице 1) допустили либо снижение величины чистой прибыли или убыток по сравнению с предыдущим периодом, либо снижение выручки.

В группе компаний ТОП-25 суммарная выручка за этот же период увеличилась почти на 14%, при увеличении суммарной чистой прибыли на 66%.

В целом, российский рынок коллекторских услуг пока окончательно не сформирован. Только с 1 января 2017 года «Вступает в силу Федеральный закон, регулирующий деятельность коллекторов».

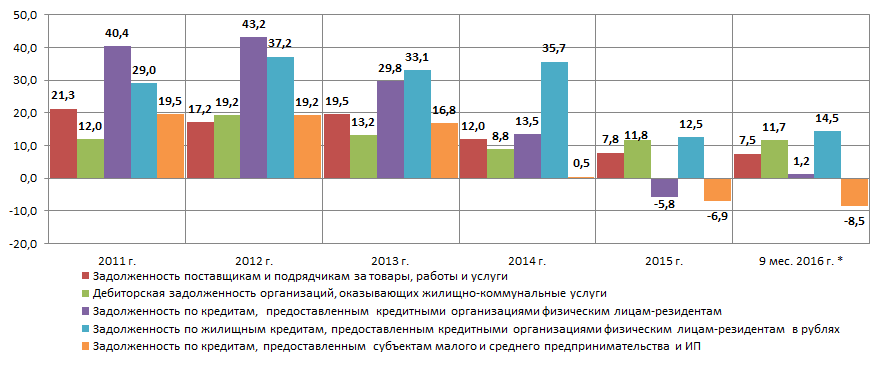

В случае цивилизованного формирования рынка этих услуг в рамках вновь принятого закона, коллекторские агентства будут иметь достаточно хорошие перспективы развития, с учетом потенциального объема услуг по взысканию задолженностей. Об этом говорят расчетные данные о темпах роста задолженностей (Рисунок 2), основанные на сведениях Федеральной службы государственной статистики и Центрального банка РФ о номинальных размерах задолженностей (Таблица 2).

| 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 9 мес. 2016 г. | |

|---|---|---|---|---|---|---|---|

| Задолженность поставщикам и подрядчикам за товары, работы и услуги | 8 791 247 | 10 667 130 | 12 510 870 | 14 947 143 | 16 744 745 | 18 044 549 | 18 126 867 |

| Дебиторская задолженность организаций, оказывающих жилищно-коммунальные услуги | 579 380 | 649 154 | 773 561 | 875 444 | 952 440 | 1 064 746 | 1 081 464 |

| Сведения о задолженности по кредитам, предоставленным кредитными организациями физическим лицам-резидентам | 3 715 266 | 5 218 029 | 7 474 220 | 9 698 950 | 11 005 289 | 10 366 829 | 10 538 916 |

| Сведения о задолженности по жилищным кредитам, предоставленным кредитными организациями физическим лицам-резидентам в рублях на 1 октября | 1 050 901 | 1 356 057 | 1 860 892 | 2 476 273 | 3 360 775 | 3 782 381 | 4 329 775 |

| Сведения о задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства и ИП на 1 октября | 3 455 844 | 4 130 651 | 4 925 291 | 5 755 001 | 5 784 212 | 5 385 111 | 4 926 069 |

В номинальном выражении за шесть полных лет, с 2010 г. по 2015 г., наблюдается значительный рост задолженностей от 1,6 раза до 3,6 раза в зависимости от категории. При этом темпы прироста задолженностей в последние два года значительно снизились (Рисунок 2, снижение в номинальном выражении отмечено в Таблице 2 зеленой заливкой).

*) - Данные за 9 мес. 2016 г. приведены к соответствующему периоду 2015 г.

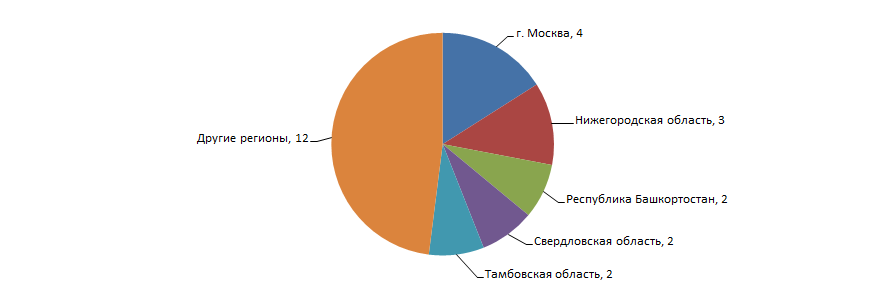

Ярко выраженной концентрации коллекторских агентств в регионах страны не наблюдается. Об этом говорят сведения Информационно-аналитической системы Глобас-i, согласно которым 25 предприятий отрасли с наибольшим объемом выручки за 2015 год сосредоточены в 17 регионах России (Рисунок 3).