Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции возведения инженерных сооружений

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших российских компаний по строительству инженерных сооружений.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2010 - 2019 годы) строительные компании (ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

Крупнейшей компанией отрасли по размеру чистых активов является ПАО МОСТОТРЕСТ, ИНН 7701045732, г. Москва. В 2019 году чистые активы компании составляли почти 24 млрд рублей.

Наименьшим размером чистых активов в ТОП-1000 обладало НАО СИБМОСТ, ИНН 5407127899, Новосибирская область, признано несостоятельным (банкротом) и в отношении него 22.05.2020 открыто конкурсное производство.

Недостаточность имущества этой компании в 2019 году выражалась отрицательной величиной -5 млрд рублей.

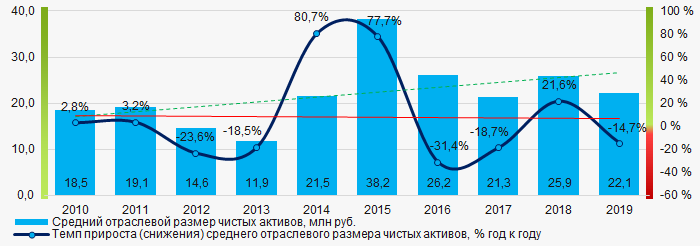

За десятилетний период средние размеры чистых активов компаний ТОП-1000 имеют тенденцию к увеличению, со снижением темпов прироста (Рисунок 1).

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов в 2010 - 2019 годах

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов в 2010 - 2019 годахДоли компаний с недостаточностью имущества в ТОП-1000 в последние шесть лет снижались (Рисунок 2).

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000 в 2014 - 2019 годах

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000 в 2014 - 2019 годахВыручка от реализации

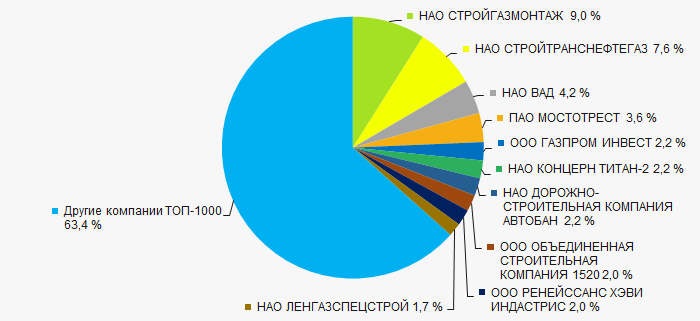

Объем выручки десяти ведущих компаний отрасли в 2019 году составил 37% от суммарной выручки компаний ТОП-1000. (Рисунок 3). Это свидетельствует о достаточно высоком уровне монополизации в данной сфере деятельности.

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2019 года ТОП-1000

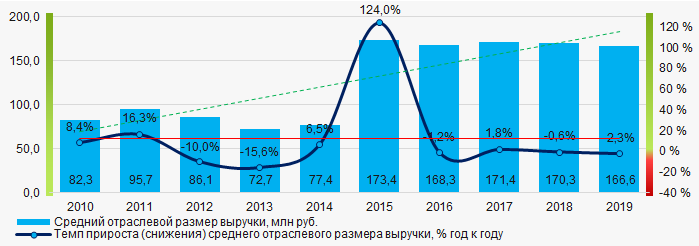

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2019 года ТОП-1000В целом наблюдается тенденция к росту объемов выручки, со снижением темпов прироста (Рисунок 4).

Рисунок 4. Изменение средних отраслевых показателей выручки в 2010 - 2019 годах

Рисунок 4. Изменение средних отраслевых показателей выручки в 2010 - 2019 годахПрибыль и убытки

Крупнейшей компанией отрасли по размеру чистой прибыли также является НАО ВАД, ИНН 7802059185, Вологодская область. Прибыль компании 2019 году составила почти 7 млрд рублей.

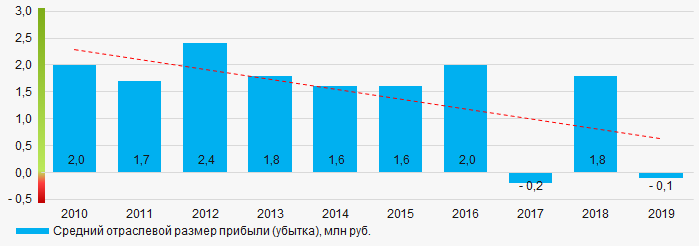

За десятилетний период показатели средних размеров прибыли ТОП-1000 имеют тенденцию к снижению (Рисунок 5).

Рисунок 5. Изменение средних отраслевых показателей прибыли (убытка) в 2010 - 2019 годах

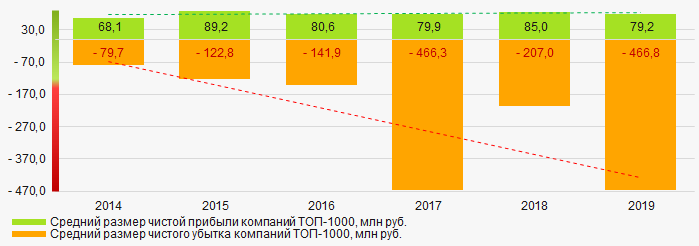

Рисунок 5. Изменение средних отраслевых показателей прибыли (убытка) в 2010 - 2019 годахЗа шестилетний период средние значения показателей чистой прибыли компаний ТОП-1000 имеют тенденцию к росту, при этом увеличивается и средний размер чистого убытка. (Рисунок 6).

Рисунок 6. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2014 – 2019 годах

Рисунок 6. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2014 – 2019 годахОсновные финансовые коэффициенты

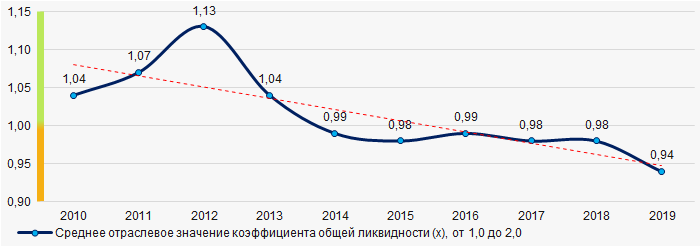

За десятилетний период средние показатели коэффициента общей ликвидности компаний ТОП-1000 находились в основном в интервале рекомендуемых значений - от 1,0 до 2,0, с тенденцией к снижению. (Рисунок 7).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 7. Изменение средних отраслевых значений коэффициента общей ликвидности в 2010 - 2019 годах

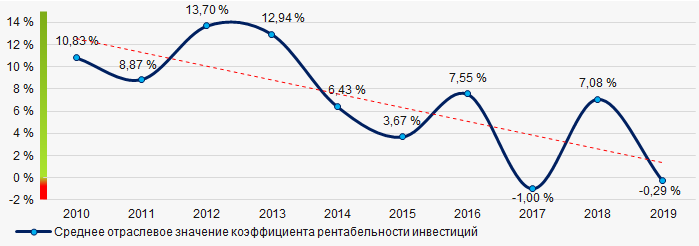

Рисунок 7. Изменение средних отраслевых значений коэффициента общей ликвидности в 2010 - 2019 годахВ течение десяти лет, средние показатели коэффициента рентабельности инвестиций имели тенденцию к снижению (Рисунок 8).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 8. Изменение средних отраслевых значений коэффициента рентабельности инвестиций в 2010 - 2019 годах

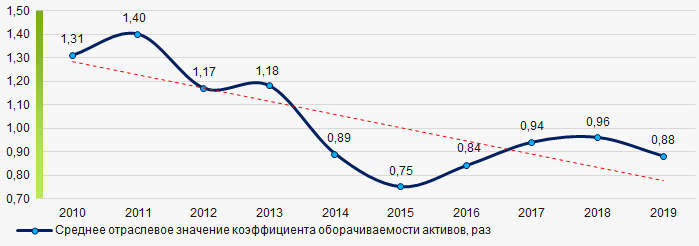

Рисунок 8. Изменение средних отраслевых значений коэффициента рентабельности инвестиций в 2010 - 2019 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За десятилетний период показатели данного коэффициента деловой активности демонстрировали тенденцию к снижению (Рисунок 9).

Рисунок 9. Изменение средних отраслевых значений коэффициента оборачиваемости активов в 2010 - 2019 годах

Рисунок 9. Изменение средних отраслевых значений коэффициента оборачиваемости активов в 2010 - 2019 годахМалый бизнес

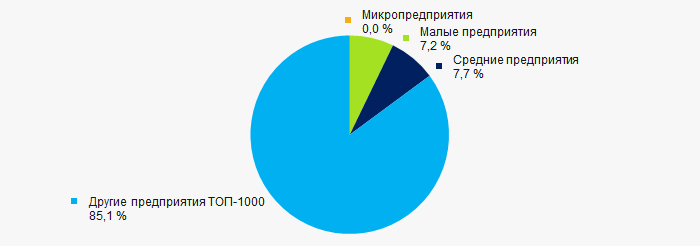

64% компаний ТОП-1000 зарегистрированы в Реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом доля их суммарной выручки в общем объеме ТОП-1000 составляет 15%, что ниже средних показателей по стране в 2018 - 2019 годах (Рисунок 10).

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000Основные регионы деятельности

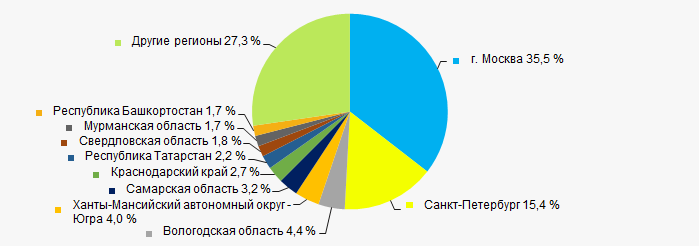

Компании ТОП-1000 зарегистрированы в 79 регионах и распределены по территории страны неравномерно. Почти 51% крупнейших по объему выручки компаний сосредоточены в г. Москве и Санкт-Петербурге (Рисунок 11).

Рисунок 11. Распределение выручки компаний ТОП-1000 по регионам России

Рисунок 11. Распределение выручки компаний ТОП-1000 по регионам РоссииСкоринг бухгалтерской отчетности

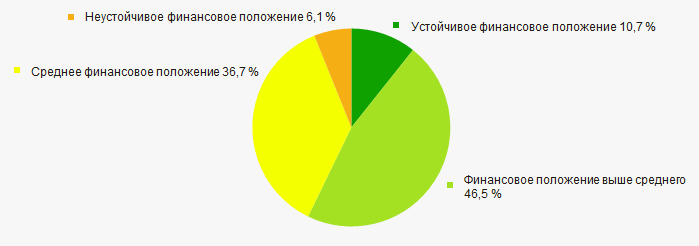

Оценка финансового положения компаний ТОП-1000 показывает, что наибольшая часть из них находится в финансовом положении выше среднего. (Рисунок 12).

Рисунок 12. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетности

Рисунок 12. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

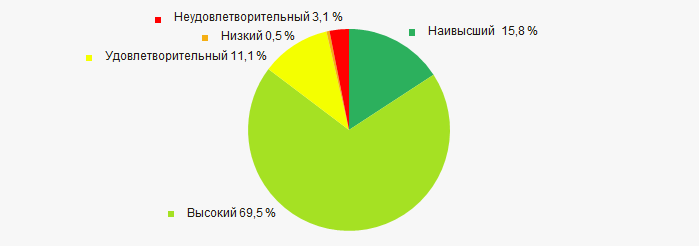

Подавляющей части компаний ТОП-1000 присвоен наивысший и высокий Индекс платежеспособности Глобас, что свидетельствует об их возможности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 13).

Рисунок 13. Распределение компаний ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 13. Распределение компаний ТОП-1000 по Индексу платежеспособности ГлобасВывод

Комплексная оценка деятельности крупнейших российских компаний по строительству инженерных сооружений, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании неблагоприятных тенденций в отрасли в период с 2010 г. по 2019 г. (Таблица 1).

| Тенденции и факторы оценки | Удельный вес фактора, % | |

| Динамика среднего размера чистых активов | |

|

| Темп прироста (снижения) среднего размера чистых активов | |

|

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

|

| Уровень конкуренции / монополизации | |

|

| Динамика среднего размера выручки | |

|

| Темп прироста (снижения) среднего размера выручки | |

|

| Динамика среднего размера прибыли (убытка) | |

|

| Рост / снижение средних размеров чистой прибыли компаний | |

|

| Рост / снижение средних размеров чистого убытка компаний | |

|

| Рост / снижение средних значений коэффициента общей ликвидности | |

|

| Рост / снижение средних значений коэффициента рентабельности инвестиций | |

|

| Рост / снижение средних значений коэффициента оборачиваемости активов, раз | |

|

| Доля малого и среднего бизнеса в регионе по объему выручки более 22% | |

|

| Региональная концентрация | |

|

| Финансовое положение (наибольшая доля) | |

|

| Индекс платежеспособности Глобас (наибольшая доля) | |

|

| Среднее значение удельного веса факторов | |

![]() положительная тенденция (фактор),

положительная тенденция (фактор), ![]() отрицательная тенденция (фактор).

отрицательная тенденция (фактор).