Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции кризисного периода в сфере услуг

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших российских компаний сферы услуг в период финансового кризиса 2008 – 2009 годов.

Для анализа были выбраны крупнейшие (ТОП-1000) по объему годовой выручки за имеющиеся в органах государственной статистики отчетные периоды (2006 - 2011 годы) компании сферы услуг (стирка и химическая чистка изделий из ткани и меха, услуги парикмахерских и салонов красоты, ритуальные услуги, деятельность бань и саун, оздоровительных центров и фитнес-клубов, социальные услуги, уход за домашними животными и т.п.). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Число действующих компаний

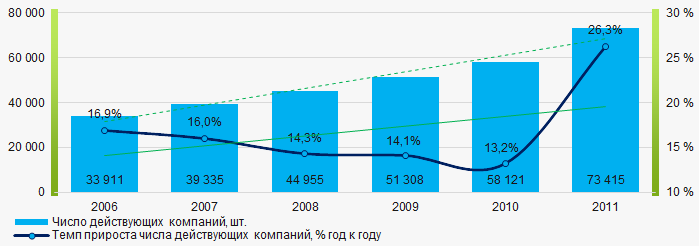

В период 2006 - 2011 годов число действующих компаний росло, однако в период острой фазы кризиса и начала выхода из него, темпы прироста снижались.

Рисунок 1. Динамика изменений числа действующих компаний в 2006 – 2011 годах

Рисунок 1. Динамика изменений числа действующих компаний в 2006 – 2011 годахЧистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

Крупнейшей компанией в данной сфере деятельности по размеру чистых активов являлось НАО ОЛИМПИЙСКИЙ КОМПЛЕКС ЛУЖНИКИ, ИНН 7704077210, г. Москва, физкультурно-оздоровительная деятельность. В 2011 году чистые активы компании составляли почти 8 млрд рублей. В 2018 году этот показатель составлял уже почти 44 млрд рублей.

Наименьшим размером чистых активов в ТОП-1000 обладало ООО АКВАСТАР, ИНН 1101032480, Республика Коми, стирка и химическая чистка текстильных и меховых изделий. Недостаточность имущества этой компании в 2011 году выражалась отрицательной величиной -28 млн рублей, а в 2018 году – минус 2 млн рублей.

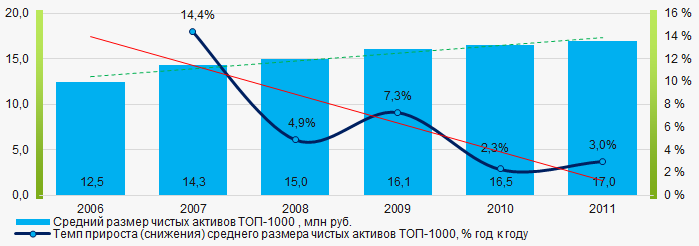

В период 2006 - 2011 годов средние размеры чистых активов ТОП-1000 имели тенденцию к росту, однако темпы прироста снижались (Рисунок 2).

Рисунок 2. Изменение средних показателей размера чистых активов ТОП-1000 в 2006 – 2011 годах

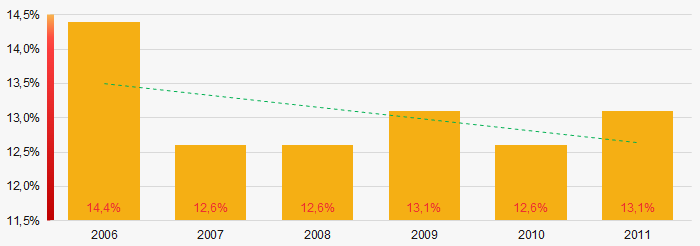

Рисунок 2. Изменение средних показателей размера чистых активов ТОП-1000 в 2006 – 2011 годахДоли предприятий с недостаточностью имущества в ТОП-1000 в период 2006 - 2011 годов в целом имели тенденцию к снижению (Рисунок 3).

Рисунок 3. Доли компаний с отрицательными значениями чистых активов в ТОП-1000 в 2006 – 2011 годах

Рисунок 3. Доли компаний с отрицательными значениями чистых активов в ТОП-1000 в 2006 – 2011 годахВыручка от реализации

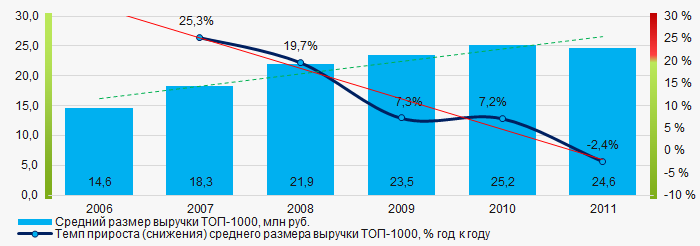

Крупнейшей компанией данной сферы деятельности по размеру выручки являлось также НАО ОЛИМПИЙСКИЙ КОМПЛЕКС ЛУЖНИКИ, ИНН 7704077210, г. Москва, физкультурно-оздоровительная деятельность. В 2011 году этот показатель составлял более 2 млрд рублей, а в 2018 году – немногим более 1 млрд рублей. В целом наблюдалась тенденция к росту объемов выручки, со снижением темпов прироста показателя (Рисунок 4).

Рисунок 4. Изменение средних показателей выручки ТОП-1000 в 2006 – 2011 годах

Рисунок 4. Изменение средних показателей выручки ТОП-1000 в 2006 – 2011 годахПрибыль и убытки

Крупнейшим предприятием по размеру чистой прибыли являлось ООО ЛИНДСТРЕМ, ИНН 7816659619, Санкт-Петербург, стирка и химическая чистка текстильных и меховых изделий. В 2011 году прибыль компании составляла 100 млн рублей, а в 2018 году – 113 млн рублей.

В период 2006 - 2011 годов показатели средних размеров прибыли ТОП-1000 имели тенденцию к снижению (Рисунок 5).

Рисунок 5. Изменение средних показателей прибыли (убытка) ТОП-1000 в 2006 – 2011 годах

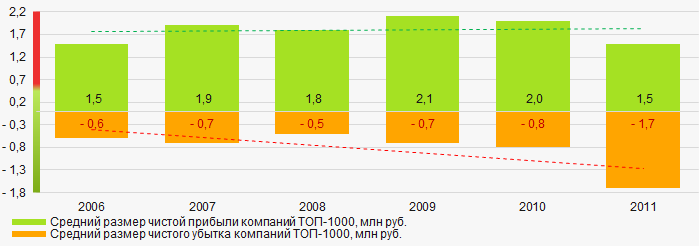

Рисунок 5. Изменение средних показателей прибыли (убытка) ТОП-1000 в 2006 – 2011 годахВ 2006 – 2011 годах средние значения показателей чистой прибыли предприятий ТОП-1000 имели тенденцию к росту, при этом увеличивался и средний размер чистого убытка. (Рисунок 6).

Рисунок 6. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2006 – 2011 годах

Рисунок 6. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2006 – 2011 годахОсновные финансовые коэффициенты

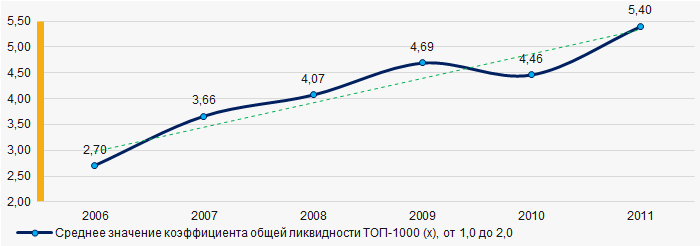

В 2006 – 2011 годах средние показатели коэффициента общей ликвидности ТОП-1000 находились выше интервала рекомендуемых значений - от 1,0 до 2,0, с тенденцией к росту. (Рисунок 7).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 7. Изменение средних значений коэффициента общей ликвидности ТОП-1000 в 2006 – 2011 годах

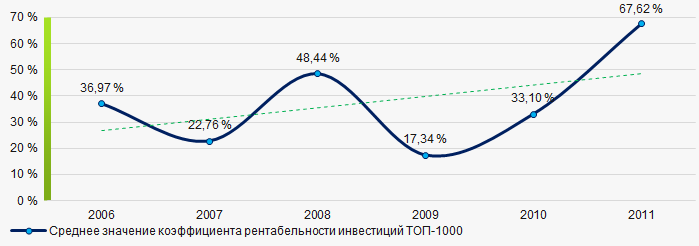

Рисунок 7. Изменение средних значений коэффициента общей ликвидности ТОП-1000 в 2006 – 2011 годахВ период 2006 - 2011 годов наблюдалась общая тенденция к росту средних показателей коэффициента рентабельности инвестиций ТОП-1000 со снижением в кризисном 2009 году. (Рисунок 8).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 8. Изменение средних значений коэффициента рентабельности инвестиций ТОП-1000 в 2006 – 2011 годах

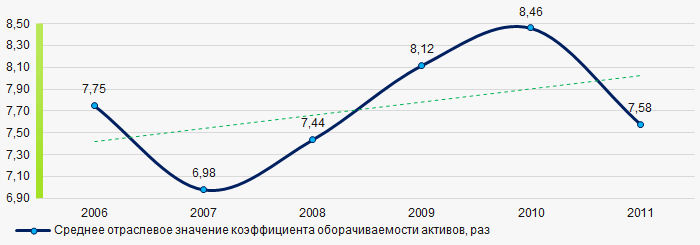

Рисунок 8. Изменение средних значений коэффициента рентабельности инвестиций ТОП-1000 в 2006 – 2011 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

В 2006 – 2011 годах показатели данного коэффициента деловой активности в целом демонстрировали тенденцию к росту (Рисунок 9).

Рисунок 9. Изменение средних значений коэффициента оборачиваемости активов ТОП-1000 в 2006 – 2011 годах

Рисунок 9. Изменение средних значений коэффициента оборачиваемости активов ТОП-1000 в 2006 – 2011 годахМалый бизнес

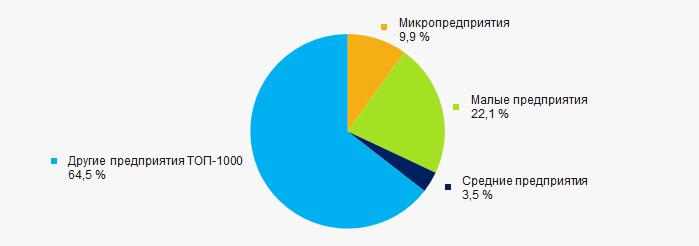

64% предприятий ТОП-1000 зарегистрированы в Реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом доля их суммарной выручки в общем объеме ТОП-1000 в 2011 году составляла почти 36% (Рисунок 10).

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства ТОП-1000 в 2011 году

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства ТОП-1000 в 2011 годуОсновные регионы деятельности

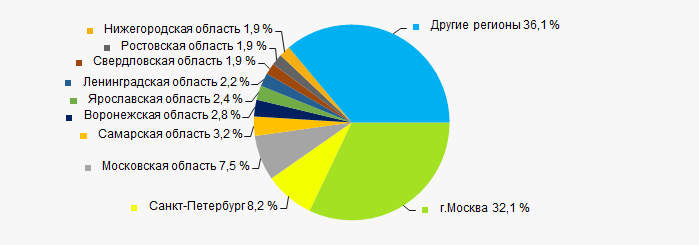

Предприятия ТОП-1000 были зарегистрированы в 77 регионах и распределены по территории страны неравномерно. Почти 48% крупнейших по объему выручки предприятий были сосредоточены в г. Москве, Московской области и в Санкт-Петербурге (Рисунок 11).

Рисунок 11. Распределение выручки компаний ТОП-1000 по регионам России в 2011 году

Рисунок 11. Распределение выручки компаний ТОП-1000 по регионам России в 2011 годуСкоринг бухгалтерской отчетности

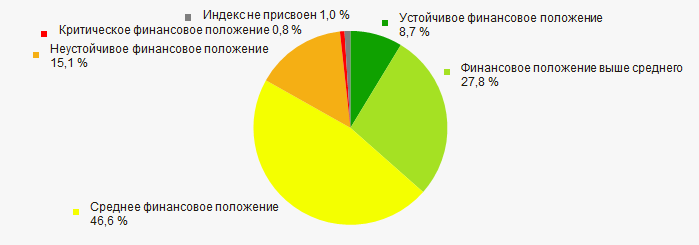

Оценка финансового положения предприятий ТОП-1000 показывает, что наибольшая часть из них в 2020 году находится в среднем финансовом положении. (Рисунок 12).

Рисунок 12. Распределение компаний ТОП-1000 в 2020 году по скорингу бухгалтерской отчетности

Рисунок 12. Распределение компаний ТОП-1000 в 2020 году по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

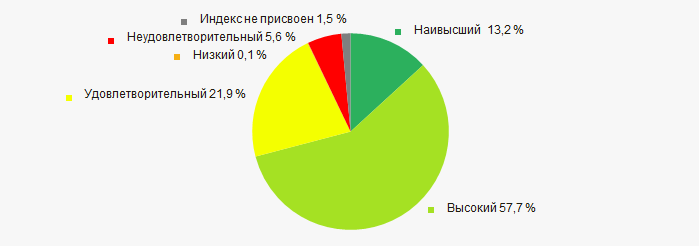

Наибольшей части предприятий ТОП-1000 в 2020 году присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 13).

Рисунок 13. Распределение компаний ТОП-1000 в 2020 году по Индексу платежеспособности Глобас

Рисунок 13. Распределение компаний ТОП-1000 в 2020 году по Индексу платежеспособности ГлобасВывод

Комплексная оценка деятельности крупнейших российских компаний сферы услуг, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании положительных тенденций в период 2006 – 2011 годов (Таблица 1).

| Тенденции и факторы оценки | Удельный вес фактора, % | Возможный прогноз |

| Динамика числа действующих компаний | |

|

| Темп прироста числа действующих компаний | |

Число действующих компаний в период острой фазы кризиса может снизиться. |

| Динамика среднего размера чистых активов | |

|

| Темп прироста (снижения) среднего размера чистых активов | |

В период выхода из кризиса темпы прироста размера чистых активов могут снизиться. |

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

В период острой фазы кризиса число компаний с отрицательными значениями чистых активов может увеличиваться. |

| Динамика среднего размера выручки | |

|

| Темп прироста (снижения) среднего размера выручки | |

В период кризиса темпы прироста размеров выручки могут снизиться. |

| Динамика среднего размера прибыли | |

В период кризиса и выхода из него размеры прибыли могут снизиться. |

| Темп прироста (снижения) среднего размера прибыли (убытка) | |

|

| Рост / снижение средних размеров чистой прибыли компаний | |

|

| Рост / снижение средних размеров чистого убытка компаний | |

В период кризиса и выхода из него размеры чистых убытков могут увеличиваться. |

| Рост / снижение средних значений коэффициента общей ликвидности | |

|

| Рост / снижение средних значений коэффициента рентабельности инвестиций | |

В период острой фазы кризиса коэффициент рентабельности инвестиций может снизиться. |

| Рост / снижение средних значений коэффициента оборачиваемости активов, раз | |

|

| Доля малого и среднего бизнеса по объему выручки более 20% | |

|

| Региональная концентрация | |

|

| Финансовое положение (наибольшая доля) | |

|

| Индекс платежеспособности Глобас (наибольшая доля) | |

|

| Среднее значение удельного веса факторов | |

![]() положительная тенденция (фактор),

положительная тенденция (фактор), ![]() отрицательная тенденция (фактор).

отрицательная тенденция (фактор).