Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Оборачиваемость собственных средств крупнейших российских производителей компьютеров, электронных и оптических изделий

p>Информационное агентство Credinform представляет рэнкинг крупнейших российских производителей компьютеров, электронных и оптических изделий. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту оборачиваемости собственных средств (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборачиваемость собственных средств (раз) определяется как отношение выручки к среднегодовой сумме собственного капитала и показывает интенсивность использования предприятием всей совокупности имеющихся активов.

Оборачиваемость собственных средств отражает скорость оборота собственного капитала. Высокое значение показателя свидетельствует об эффективном использовании собственных средств. Соответственно, низкое значение – о бездействии части собственных средств.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей компьютеров, электронных и оптических изделий практическое значение коэффициента оборачиваемости собственных средств в 2016 году составило от 2,04 раза.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб. | Оборачиваемость собственных средств, раз | Индекс платежеспособности Глобас | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ АКВАРИУС ИНН 7701256405 г. Москва |

5 877,2 | 9 491,4 | 312,1 | 223,5 | 7,22 | 8,97 | 194 Наивысший |

| ПАО ГАЗПРОМ АВТОМАТИЗАЦИЯ ИНН 7704028125 г. Москва |

23 437,9 | 18 074,4 | 155,2 | 175,9 | 9,26 | 6,71 | 209 Высокий |

| НАО КАЗАНСКИЙ ОПТИКО-МЕХАНИЧЕСКИЙ ЗАВОД ИНН 1660004229 Республика Татарстан |

4 225,3 | 9 314,6 | 500,4 | 1 512,0 | 9,13 | 6,33 | 157 Наивысший |

| ПАО НИЖЕГОРОДСКИЙ ТЕЛЕВИЗИОННЫЙ ЗАВОД ИМ. В. И. ЛЕНИНА ИНН 5261001745 Нижегородская область |

6 229,1 | 7 931,0 | 639,6 | 655,3 | 3,64 | 3,68 | 153 Наивысший |

| ООО ТЕХНОЛОГИЧЕСКАЯ КОМПАНИЯ ШЛЮМБЕРЖЕ ИНН 7709413265 Тюменская область |

25 260,8 | 21 617,3 | 1 847,2 | -3 617,4 | 3,18 | 3,06 | 246 Высокий |

| НАО АРЗАМАССКИЙ ПРИБОРОСТРОИТЕЛЬНЫЙ ЗАВОД ИМЕНИ П. И. ПЛАНДИНА ИНН 5243001742 Нижегородская область |

6 858,9 | 9 182,0 | 349,4 | 394,2 | 2,49 | 3,00 | 185 Наивысший |

| ПАО ЗАВОД КРАСНОЕ ЗНАМЯ ИНН 6229004711 Рязанская область |

7 780,2 | 8 713,4 | 784,6 | 806,9 | 2,89 | 2,34 | 205 Высокий |

| НАО НАУЧНО-ПРОИЗВОДСТВЕННОЕ ПРЕДПРИЯТИЕ КАЛУЖСКИЙ ПРИБОРОСТРОИТЕЛЬНЫЙ ЗАВОД ТАЙФУН ИНН 4026005699 Калужская область |

3 829,3 | 7 928,2 | 531,7 | 468,4 | 1,10 | 2,01 | 199 Наивысший |

| ООО САМСУНГ ЭЛЕКТРОНИКС РУС КАЛУГА ИНН 4025413896 Калужская область |

45 112,0 | 47 654,9 | 2 740,2 | 6 363,7 | 1,50 | 1,37 | 197 Наивысший |

| ООО ВЛВ ИНН 3906123832 Калининградская область |

3 725,6 | 6 865,2 | -8,6 | -17,1 | -718,33 | -380,45 | 331 Удовлетворительный |

| Итого по компаниям ТОП-10 | 132 336,4 | 146 772,4 | 7 851,9 | 6 965,5 | |||

| Среднее значение по компаниям ТОП-10 | 13 233,6 | 14 677,2 | 785,2 | 696,5 | -67,79 | -34,30 | |

| Среднее значение по отрасли | 284,6 | 226,0 | 9,0 | 18,2 | 2,19 | 2,04 | |

Среднее значение коэффициента оборачиваемости собственных средств компаний ТОП-10 ниже среднеотраслевого значения. Четыре компании из ТОП-10 в 2015 – 2016 годах увеличили показатели выручки и чистой прибыли по сравнению с предыдущим периодом (отмечены зеленым цветом в столбцах 2 – 5 Таблицы 1). Остальные компании показатели выручки или прибыли снизили, либо имеют убыток (выделены красной заливкой в столбцах 2 – 5 Таблицы 1).

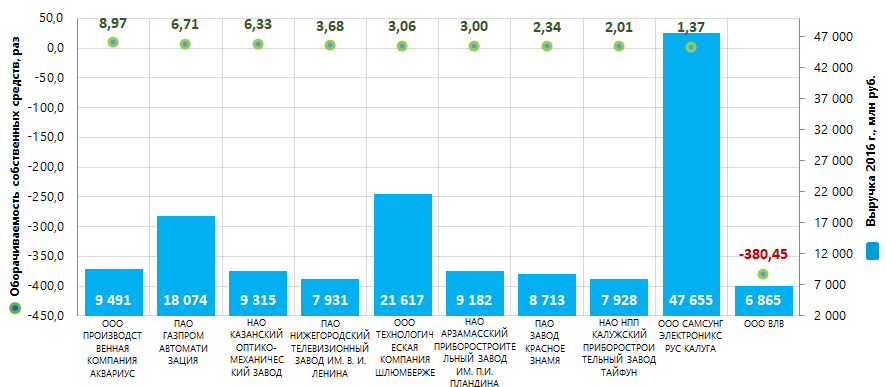

Рисунок 1. Коэффициент оборачиваемости собственных средств и выручка крупнейших российских производителей компьютеров, электронных и оптических изделий (ТОП-10)

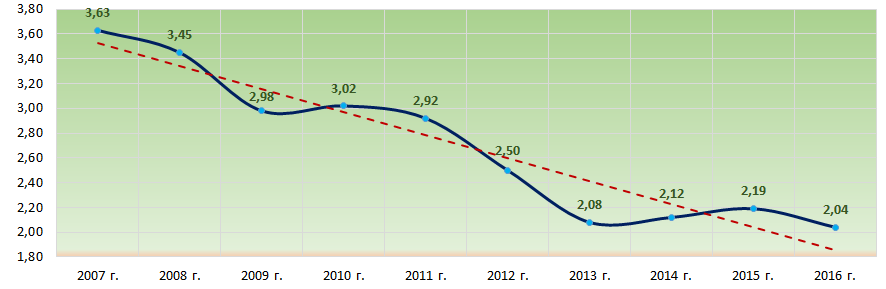

Рисунок 1. Коэффициент оборачиваемости собственных средств и выручка крупнейших российских производителей компьютеров, электронных и оптических изделий (ТОП-10)Средние отраслевые показатели коэффициента оборачиваемости собственных средств в течение последних 10 лет находились выше практического значения 2016 года, с тенденцией к снижению (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости собственных средств крупнейших российских производителей компьютеров, электронных и оптических изделий в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости собственных средств крупнейших российских производителей компьютеров, электронных и оптических изделий в 2007 – 2016 годахДевяти компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО ВЛВ присвоен удовлетворительный индекс платежеспособности Глобас, в связи с наличием убытка и несоответствием показателей ликвидности и финансовой устойчивости компании нормативным рекомендуемым значениям. Прогноз развития – стабильный.