Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Аудиторы обязаны уведомлять Росфинмониторинг о подозрительных сделках и финансовых операциях

Федеральным законом от 23 апреля 2018 года № 112-ФЗ внесены изменения в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и в статью 13 Федерального закона «Об аудиторской деятельности», согласно которым аудиторские организации, а так же индивидуальные аудиторы оказывая аудиторские услуги при возникновении каких бы то ни было оснований предполагать, что сделки или финансовые операции их клиентов могли или могут осуществляться в целях легализации доходов, полученных преступным путем, или финансирования терроризма, обязаны уведомлять об этом Федеральную службу по финансовому мониторингу (Росфинмониторинг).

Порядок передачи информации о таких сделках или финансовых операциях определяет Правительство России. Аудитор не имеет права разглашать сведения о факте передачи этой информации.

Поправками также установлено, что Росфинмониторинг определяет и согласует с другими надзорными органами формат предаваемых сведений и порядок их предоставления через личные кабинеты надзорных органов. Закон дает также определение понятия личный кабинет и целей его использования.

Справочно

В Информационно-аналитической системе Глобас содержится информация о более чем 15,5 тысячах организаций России, зарегистрировавших как основной вид деятельности проведение финансового аудита. Ознакомиться с их деятельностью можно, подписавшись на предоставление доступа к системе.

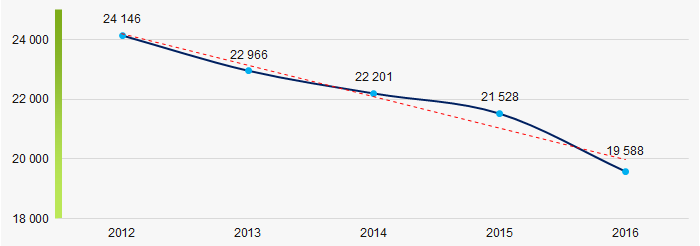

Количество членов саморегулируемых организаций аудиторов снижается (Рисунок 1).

Рисунок 1. Количество членов саморегулируемых организаций аудиторов в 2012 — 2016 годах (человек). Источник — Министерство финансов РФ на 31.05.2017

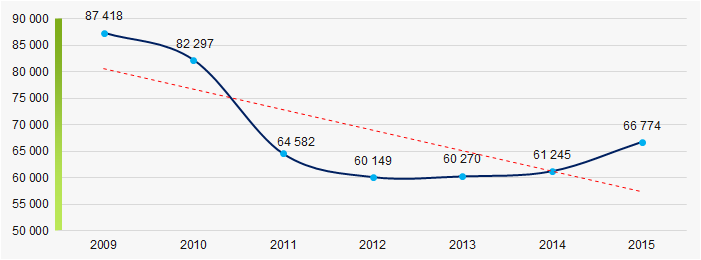

Рисунок 1. Количество членов саморегулируемых организаций аудиторов в 2012 — 2016 годах (человек). Источник — Министерство финансов РФ на 31.05.2017Снижается и количество выданных аудиторских заключений по обязательному аудиту (Рисунок 2)

Рисунок 2. Количество выданных аудиторских заключений по обязательному аудиту в 2009 — 2015 годах (единиц). Источник — Министерство финансов РФ на 19.09.2017

Рисунок 2. Количество выданных аудиторских заключений по обязательному аудиту в 2009 — 2015 годах (единиц). Источник — Министерство финансов РФ на 19.09.2017