Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Расходы некоммерческих организаций

Согласно ст. 2 Федерального закона от 12.01.1996 №7-ФЗ некоммерческие организации создаются не для извлечения прибыли. Эта особенность не дает возможности использовать критерий прибыльности как основной для оценки деятельности организации.

Альтернативным способом является анализ совокупных расходов, который позволяет оценить масштабы деятельности организации, а в сопоставлении с прибылью – и эффективность ее работы.

Информационное агентство Credinform представляет рэнкинг российских некоммерческих организаций. Для рэнкинга были отобраны крупнейшие по совокупным расходам за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2017 - 2019 гг.) организации (ТОП-10 и ТОП-1000). Далее они были сопоставлены с показателями чистой прибыли (убытка) (Таблица 1). Отбор компаний и анализ проводился на основе данных Информационно-аналитической системы Глобас.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион, вид деятельности | Совокупные расходы, млн руб. | Чистая прибыль (убыток), млн руб. | Индекс платёжеспособности Глобас | ||||

| 2017 | 2018 | 2019 | 2017 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Фонд РОСКОНГРЕСС ИНН 7706412930 г. Москва, деятельность по организации конференций и выставок |

9 772,9 | |

|

573,0 | |

|

196 Наивысший |

| СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПЕРЕРАБАТЫВАЮЩИЙ СНАБЖЕНЧЕСКО-СБЫТОВОЙ ПОТРЕБИТЕЛЬСКИЙ КООПЕРАТИВ ЭКОПТИЦА ИНН 4813014007 Липецкая область, производство и консервирование мяса птицы |

5 656,8 | |

|

23,8 | |

|

281 Высокий |

| АНО КОМПЛЕКС ИНЖИНИРИНГОВЫХ ТЕХНОЛОГИЙ КУРЧАТОВСКОГО ИНСТИТУТА ИНН 7734266656 г. Москва, научные исследования и разработки в области общественных и гуманитарных наук |

1 082,9 | |

|

11,6 | |

|

271 Высокий |

| МЕДИЦИНСКОЕ ЧУ ОТРАСЛЕВОЙ КЛИНИКО-ДИАГНОСТИЧЕСКИЙ ЦЕНТР ПАО ГАЗПРОМ ИНН 7728159705 г. Москва, общая врачебная практика |

3 620,3 | |

|

-270,3 | |

|

248 Высокий |

| НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧУ ВЫСШЕГО ОБРАЗОВАНИЯ МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ СИНЕРГИЯ ИНН 7729152149 г. Москва, высшее образование |

2 727,9 | |

|

41,2 | |

|

248 Высокий |

| ЧУ НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ МОСКОВСКАЯ ШКОЛА УПРАВЛЕНИЯ СКОЛКОВО ИНН 5032180980 Московская область, профессиональное дополнительное образование |

2 484,6 | |

|

-15,4 | |

|

296 Высокий |

| АНО ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ КОРПОРАТИВНЫЙ УНИВЕРСИТЕТ СБЕРБАНКА ИНН 7736128605 г. Москва, подготовка кадров высшей квалификации |

3 698,3 | |

|

68,9 | |

|

249 Высокий |

| СТУПИНСКОЕ РАЙОННОЕ ПОТРЕБИТЕЛЬСКОЕ ОБЩЕСТВО ИНН 5045018663 Московская область, розничная торговля преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах |

3 772,2 | |

|

-15,4 | |

|

304 Удовлетворительный |

| МЕДИЦИНСКОЕ ЧУ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ НЕФРОСОВЕТ ИНН 7730184402 г. Москва, деятельность в области здравоохранения |

2 488,7 | |

|

5,2 | |

|

280 Высокий |

| ЧУ ЗДРАВООХРАНЕНИЯ КЛИНИЧЕСКАЯ БОЛЬНИЦА РЖД-МЕДИЦИНА ГОРОДА ЧЕЛЯБИНСК ИНН 7451207988 Челябинская область, деятельность больничных организаций |

1 803,2 | |

|

39,0 | |

|

218 Высокий |

| Среднее значение ТОП-10 | 3 710,8 | |

|

61,6 | |

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

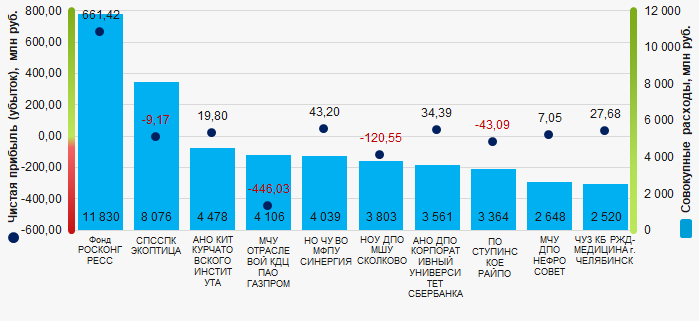

Семь организаций увеличили совокупные расходы в 2019 г. по сравнению с предыдущим периодом. Четыре организации в 2019 г. показали убытки.

Рисунок 1. Совокупные расходы и чистая прибыль (убыток) ТОП-10 некоммерческих организаций

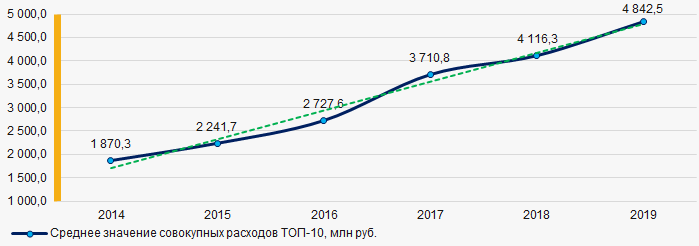

Рисунок 1. Совокупные расходы и чистая прибыль (убыток) ТОП-10 некоммерческих организацийВ течение 6 лет средние показатели совокупных расходов организаций ТОП-10 имели тенденцию к росту. (Рисунок 2).

Рисунок 2. Изменение средних значений совокупных расходов ТОП-10 некоммерческих организаций в 2014 – 2019 гг.

Рисунок 2. Изменение средних значений совокупных расходов ТОП-10 некоммерческих организаций в 2014 – 2019 гг.