Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Коэффициент общей ликвидности крупнейших российских производителей медицинских инструментов и оборудования

Информационное агентство Credinform представляет рэнкинг крупнейших российских производителей медицинских инструментов и оборудования. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту общей ликвидности (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент общей ликвидности (х) рассчитывается как отношение суммы оборотных средств к краткосрочным обязательствам компании. Рекомендуемое значение - от 1,0 до 2,0. Значение показателя менее 1,0 свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами. Таким образом, нижняя граница интервала обуславливает необходимость обеспечения достаточности оборотных средств для полного погашения краткосрочных обязательств. В противном случае может последовать банкротство предприятия. Однако, значительное превышение краткосрочных средств над обязательствами может свидетельствовать о нарушении структуры капитала и нерациональном или неэффективном вложении средств.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей медицинских инструментов и оборудования практическое значение коэффициента общей ликвидности в 2016 году составило от 1,03 до 8,91.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб. | Коэффициент общей ликвидности (x) | Индекс платежеспособности Глобас | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО НЕЙРОСОФТ ИНН 3729002450 Ивановская область |

519,6 | 758,7 | 151,2 | 182,3 | 29,54 | 48,41 | 167 Наивысший |

| НАО КРОНТ-М ИНН 5047004056 Московская область |

456,3 | 652,6 | 24,6 | 111,3 | 13,40 | 13,32 | 170 Наивысший |

| ПАО ЕЛАТОМСКИЙ ПРИБОРНЫЙ ЗАВОД ИНН 6204001412 Рязанская область |

298,2 | 3 202,5 | 652,5 | 531,5 | 5,82 | 8,32 | 179 Наивысший |

| НАО ТЕРМО ФИШЕР САЙЕНТИФИК ИНН 7805023194 Санкт-Петербург |

881,4 | 1 091,6 | 49,7 | 113,2 | 2,37 | 4,18 | 162 Наивысший |

| ООО С.П.ГЕЛПИК ИНН 7728220318 г. Москва |

751,9 | 835,9 | 130,7 | 128,7 | 3,72 | 3,83 | 145 Наивысший |

| НАО НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ ЭЛЕКТРОН ИНН 7827012767 Санкт-Петербург |

2 312,4 | 1 232,9 | 85,6 | 0,5 | 3,43 | 3,10 | 210 Высокий |

| ООО МИАССКИЙ ЗАВОД МЕДИЦИНСКОГО ОБОРУДОВАНИЯ ИНН 7415058730 Челябинская область |

1 239,3 | 1 022,2 | 10,1 | 2,8 | 2,93 | 1,92 | 217 Высокий |

| ООО АСК-РЕНТГЕН ИНН 7804068234 Санкт-Петербург |

1 062,2 | 1 236,7 | 136,2 | 211,8 | 1,24 | 1,57 | 191 Наивысший |

| ООО СЕВКАВРЕНТГЕН-Д ИНН 0703006616 Кабардино-Балкарская Республика |

994,6 | 923,9 | 42,7 | 1,5 | 1,08 | 1,20 | 271 Высокий |

| ООО ТРИВЕС ИНН 7803043491 Санкт-Петербург |

676,0 | 726,0 | 5,4 | 14,6 | 1,00 | 0,96 | 208 Высокий |

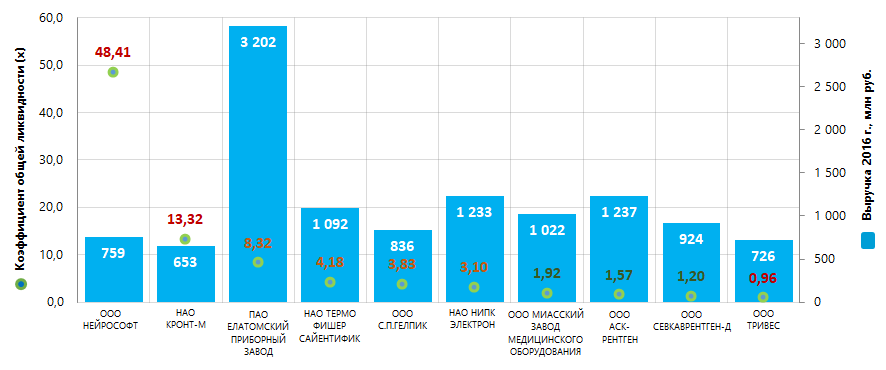

| Итого по компаниям ТОП-10 | 9 191,9 | 11 682,9 | 1 288,8 | 1 298,4 | |||

| Среднее значение по компаниям ТОП-10 | 919,2 | 1 168,3 | 128,9 | 129,8 | 6,45 | 8,68 | |

| Среднее значение по отрасли | 66,7 | 59,3 | 4,6 | 4,9 | 1,88 | 1,78 | |

Среднее значение коэффициента общей ликвидности компаний ТОП-10 выше практического и среднеотраслевого значений. Пять компаний из ТОП-10 в 2016 году увеличили показатели выручки и чистой прибыли по сравнению с предыдущим периодом. Остальные компании показатели выручки или прибыли снизили (выделены красной заливкой в столбцах 3 и 5 Таблицы 1).

Рисунок 1. Коэффициент общей ликвидности и выручка крупнейших российских производителей медицинских инструментов и оборудования (ТОП-10)

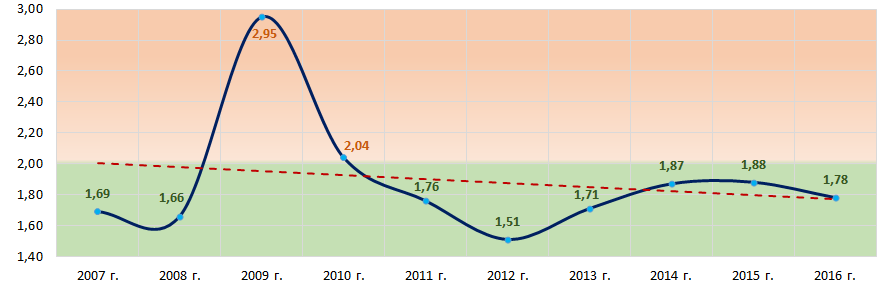

Рисунок 1. Коэффициент общей ликвидности и выручка крупнейших российских производителей медицинских инструментов и оборудования (ТОП-10)Средние отраслевые показатели коэффициента общей ликвидности за последние 10 лет в целом находились в интервале рекомендуемых значений и выше практического значения 2016 года, однако, с тенденцией к снижению (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента общей ликвидности крупнейших российских производителей медицинских инструментов и оборудования в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента общей ликвидности крупнейших российских производителей медицинских инструментов и оборудования в 2007 – 2016 годахВсем компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.