Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

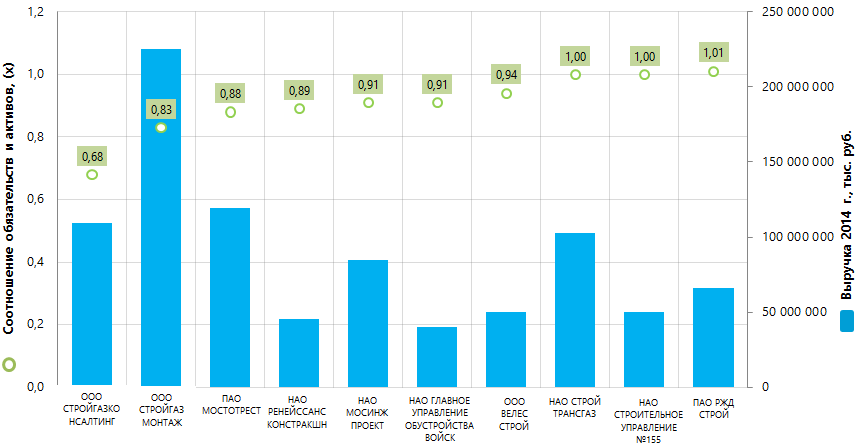

Соотношение обязательств и активов крупнейших строительных компаний России

Информационное агентство Credinform подготовило рэнкинг ведущих строительных компаний России.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.) организации отрасли, ранжированные по коэффициенту соотношения обязательств и активов (ТОП-10).

Коэффициент соотношения обязательств и активов (х) рассчитывается как отношение долгосрочных и краткосрочных заемных средств к сумме баланса и указывает на долю активов предприятия, финансируемых за счет займов.

Рекомендуемое значение показателя: от 0,2 до 0,5. Превышение верхнего нормативного значения указывает на чрезмерную закредитованность компании, которая может стимулировать ее развитие, но отрицательно влиять на устойчивость корпоративных финансов. Значение показателя ниже нормативного значения свидетельствует о консервативной стратегии финансового менеджмента, излишней осторожности в привлечении новых заемных средств.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю совокупность финансовых показателей и коэффициентов компании.

| N п/п | Наименование, ИНН, регион | Чистая прибыль 2014 г., тыс. руб. | Выручка 2014 г., тыс. руб. | Выручка 2014 г. к 2013 г., % | Соотношение обязательств и активов, (х) | Индекс платежеспособности Глобас-i |

|---|---|---|---|---|---|---|

| 1. | ООО СТРОЙГАЗКОНСАЛТИНГ ИНН 7703266053 г. Москва |

-5 060 351 | 109 180 295 | 54 | 0,68 | 550 Неудовлетворительный |

| 2. | ООО СТРОЙГАЗМОНТАЖ ИНН 7729588440 г. Москва |

15 210 453 | 224 986 345 | 99 | 0,83 | 246 Высокий |

| 3. | ПАО МОСТОТРЕСТ ИНН 7701045732 г. Москва |

4 416 369 | 119 168 335 | 144 | 0,88 | 206 Высокий |

| 4. | НАО РЕНЕЙССАНС КОНСТРАКШН ИНН 7708185129 г. Москва |

1 653 126 | 45 640 503 | 142 | 0,89 | 214 Высокий |

| 5. | НАО МОСИНЖПРОЕКТ ИНН 7701885820 г. Москва |

1 911 964 | 84 444 273 | 102 | 0,91 | 196 Наивысший |

| 6. | НАО ГЛАВНОЕ УПРАВЛЕНИЕ ОБУСТРОЙСТВА ВОЙСК ИНН 7703702341 г. Москва |

80 038 | 40 199 606 | 64 | 0,91 | 263 Высокий |

| 7. | ООО ВЕЛЕССТРОЙ ИНН 7709787790 г. Москва |

1 394 452 | 50 335 012 | 151 | 0,94 | 236 Высокий |

| 8. | НАО СТРОЙТРАНСГАЗ ИНН 7714572888 г. Москва |

3 876 677 | 102 678 119 | 178 | 1,00 | 229 Высокий |

| 9. | НАО СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №155 ИНН 7736003162 г. Москва |

127 617 | 50 319 847 | 87 | 1,00 | 550 Неудовлетворительный |

| 10. | ПАО РЖДСТРОЙ ИНН 7708587205 г. Москва |

-6 479 531 | 65 963 289 | 78 | 1,01 | 267 Высокий |

Все компании ТОП-10 находятся в высокой степени зависимости от привлеченных средств. Соотношение их обязательств и активов выше рекомендуемого нормативного значения и находится в диапазоне от 0,68 до 1,01. При этом показатели только трех компаний находящихся на верхних строчках рэнкинга ниже среднего значения показателя по отрасли равного 0,89.

Восьми компаниям ТОП-10 присвоен наивысший и высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнении которых минимален.

Двум компаниям - ООО СТРОЙГАЗКОНСАЛТИНГ и НАО СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №155, присвоены неудовлетворительные индексы платёжеспособности Глобас-i, в связи с наличием в арбитражном производстве дел о их банкротстве.

Рисунок 1. Выручка, соотношение обязательств и активов крупнейших строительных компаний России (ТОП-10)

Совокупная годовая выручка крупнейших строительных компаний России (ТОП-10) по данным последней опубликованной годовой финансовой отчетности за 2014 г. составила 892,9 млрд руб., что на 4% ниже показателя предыдущего года.

Для данной отрасли характерна высокая концентрация предприятий, представляющих из себя в основном крупные строительные холдинги, в г. Москве – крупнейшем в стране финансовом центре. Эту же тенденцию подтверждает статистика Информационно-аналитической системы Глобас-i о распределении зарегистрированных по регионам 100 крупнейших по объему выручки за 2014 г. компаний отрасли (ТОП-5 Регионов):

г. Москва - 44

г. Санкт-Петербург - 16

Московская область - 6

Свердловская область - 5

Ленинградская область - 3

Ханты - Мансийский автономный округ - Югра - 3

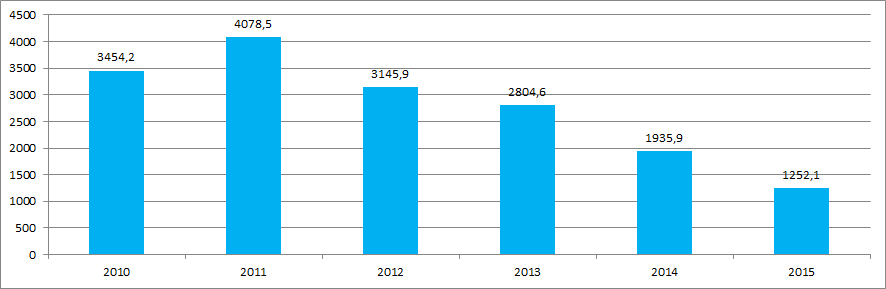

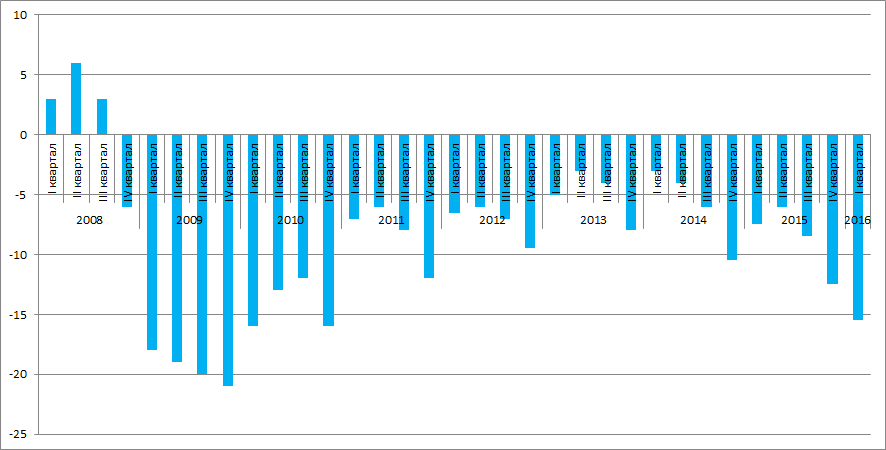

В целом отрасль строительства в России в последние годы испытывает трудности, объемы строительства снижаются. Привлекательность этого бизнеса для инвесторов падает. Это можно проиллюстрировать данными Росстата о производстве цемента, как одного из основных компонентов строительства и об индексе предпринимательской уверенности в строительстве по результатам обследований деловой активности строительных организаций (Рисунки 2, 3).