Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Уточнено понятие «иностранный инвестор»

Федеральным законом от 31.05.2018 № 122-ФЗ уточнено понятие «иностранный инвестор».

В частности, установлено, что юридические лица, зарегистрированные в офшорных зонах (согласно «Перечню государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)», утвержденному Приказом Министерства финансов РФ от 13.11.2007 № 108н (в редакции от 02.11.2017) и не раскрывающие сведения о своих выгодоприобретателях, бенефициарах и контролирующих лицах в порядке, установленном Правительством России, не могут быть покупателями государственного и муниципального имущества.

Ранее приватизация государственного имущества была запрещена любым юридическим лицам, зарегистрированным в офшорных зонах.

Таким образом, поправки, внесенные в Федеральный закон «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства», дают иностранным инвесторам возможность установления контроля над предприятиями, имеющими стратегическое значение, при условии предоставления ими сведений о своих выгодоприобретателях, бенефициарах и контролирующих лицах в уполномоченный федеральный орган исполнительной власти, выполняющий функций контроля за иностранными инвестициями в Россию.

Кроме этого, иностранные компании, контролируемые юридическими лицами или гражданами России, теперь не подпадают под понятие «иностранный инвестор».

Законом также уточнены понятия «контролируемое лицо», «иностранная инвестиция».

По мнению экспертов, такие изменения в правовом статусе иностранных инвесторов должны способствовать возврату в экономику страны средств российских граждан, находящихся за рубежом, и увеличат прозрачность поступающих иностранных инвестиций.

Справочно:

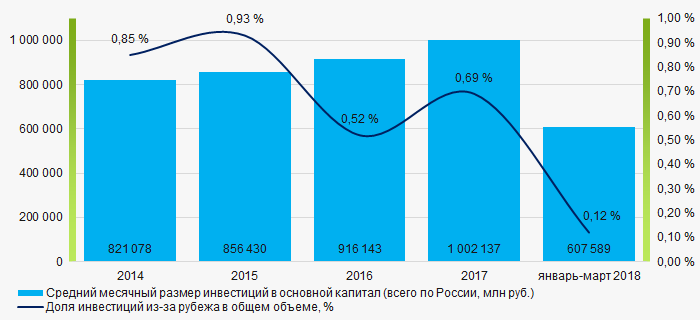

Рисунок 1. Средний месячный размер инвестиций в основной капитал и доля инвестиций из-за рубежа в общем объеме по России в 2014 — 2018 годах (по сведениям Федеральной службы государственной статистики на 05.06.2018)

Рисунок 1. Средний месячный размер инвестиций в основной капитал и доля инвестиций из-за рубежа в общем объеме по России в 2014 — 2018 годах (по сведениям Федеральной службы государственной статистики на 05.06.2018)