Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Основные тенденции внешней торговли россии

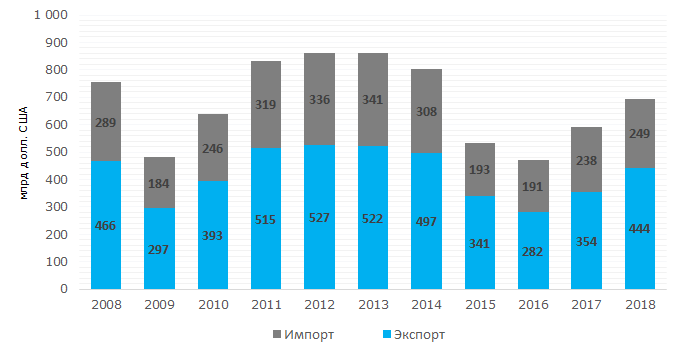

Объем внешнеторгового оборота России по итогам 2018 г. составил 693 млрд долларов, при этом экспорт составил 444 млрд, импорт 249 млрд. По превышению экспорта над импортом Россия занимает в настоящее время 3-е место, уступая лишь Китаю и Германии.

Тенденция №1. Динамика: экспорт растет быстрее импорта

После кризисного 2016 г. российский экспорт в 2017-2018 гг. растет на 25% ежегодно, но до сих пор не превзошел максимум 2012 г. - 527 млрд долларов. При условии сохранения существующей тенденции роста, по итогам 2019 г. можно ожидать, что экспорт достигнет 555 млрд долларов.

Динамика импорта демонстрирует не столь впечатляющий результат: в прошлом году он вырос лишь на 4,6%, что связано с низким спросом потребителей (см. рисунок 1).

Рост валютных поступлений от внешней торговли и преобладание экспорта над импортом свидетельствует о конкурентоспособности экспортных товаров, наличию импортозамещающей продукции, возможностях пополнения бюджета страны.

Рисунок 1. Динамика российского экспорта, млрд долларов США

Рисунок 1. Динамика российского экспорта, млрд долларов США Тенденция №2. Товары: в экспорте растет доля несырьевой продукции

В структуре российского экспорта традиционно доминируют топливно-сырьевые товары, доля которых в 2018 г. составила 63,8%. Для сравнения, в успешном предкризисном 2013 г. доля нефти и газа в общем объеме экспорта была более 70%. Снижение небольшое, но сам факт говорит о постепенном изменении в товарных группах российской продукции, поставляемой на международный рынок, и уменьшении доли сырья.

Импорт преимущественно составляют товары вторичной переработки – механическое оборудование, электрические машины, наземный транспорт, фармацевтическая продукция (см. таблицу 1).

Чем больше доля несырьевого экспорта, тем очевиднее признание качества отечественных товаров на международном рынке, меньше зависимость от колебаний мировых цен на сырьевые товары и устойчивее экономика.

| ЭКСПОРТ | ИМПОРТ | ||||||

| Ранг | Товарная группа | Объем, млрд долл. США | Доля в общем объеме, % | Ранг | Товарная группа | Объем, млрд долл. США | Доля в общем объеме, % |

| 1 | Топливо минеральное | 286,7 | 63,8 | 1 | Оборудование механическое | 43,6 | 18,3 |

| 2 | Черные металлы | 23,4 | 5,2 | 2 | Электрические машины и оборудование | 29,9 | 12,6 |

| 3 | Вооружение | 10,5 | 2,3 | 3 | Наземный транспорт, кроме железнодорожного | 23,7 | 10,0 |

| 4 | Злаки | 10,5 | 2,3 | 4 | Фармацевтическая продукция | 10,6 | 4,4 |

| 5 | Ювелирные изделия, драгоценные металлы | 10,1 | 2,2 | 5 | Пластмассы и изделия из них | 9,8 | 4,1 |

| 6 | Оборудование механическое, ядерные реакторы | 9,2 | 2,0 | 6 | Инструменты и аппараты оптические | 6,7 | 2,8 |

| 7 | Древесина и изделия из нее | 9,0 | 2,0 | 7 | Вооружение | 6,6 | 2,8 |

| 8 | Удобрения | 8,2 | 1,8 | 8 | Изделия из черных металлов | 5,8 | 2,4 |

| 9 | Алюминий и изделия из него | 6,6 | 1,5 | 9 | Черные металлы | 5,3 | 2,2 |

| 10 | Медь и изделия из нее | 5,4 | 1,2 | 10 | Съедобные фрукты и орехи | 5,1 | 2,1 |

| Прочие товары | 69,9 | 15,6 | Прочие товары | 91,1 | 38,2 | ||

Тенденция №3. Партнеры и страны: сохраняются стабильные внешнеторговые связи

Европейский союз остается ведущим торговым партнером России как по экспорту – 46,1% в общем объеме, так и по импорту – 35,8%. Второю и третью строчку наиболее значимых стран в торговле занимают Китай и блок ЕАЭС (см. таблицу 2). Если рассматривать рейтинг вне экономических объединений, то безоговорочным лидером становится КНР – объем взаимной торговли впервые в истории превысил отметку 100 млрд долл.

Санкции и давление на партнеров России по внешней торговле не оказали влияния: надежное взаимовыгодное партнерство выигрывает противостояние с политической конъюнктурой.

| ЭКСПОРТ | ИМПОРТ | ||||||

| Ранг | Страна, экономическое объединение | Объем, млрд долл. США | Доля в общем объеме, % | Ранг | Страна, экономическое объединение | Объем, млрд долл. США | Доля в общем объеме, % |

| 1 | ЕС | 204,9 | 46,1 | 1 | ЕС | 89,3 | 35,8 |

| 2 | КИТАЙ | 56,0 | 12,6 | 2 | КИТАЙ | 52,2 | 21,0 |

| 3 | ЕАЭС | 37,7 | 8,5 | 3 | ЕАЭС | 18,4 | 7,4 |

| 4 | ТУРЦИЯ | 21,3 | 4,8 | 4 | США | 12,5 | 5,0 |

| 5 | ЮЖНАЯ КОРЕЯ | 17,8 | 4,0 | 5 | ЯПОНИЯ | 8,8 | 3,5 |

| 6 | США | 12,5 | 2,8 | 6 | ЮЖНАЯ КОРЕЯ | 7,0 | 2,8 |

| 7 | ЯПОНИЯ | 12,5 | 2,8 | 7 | УКРАИНА | 5,5 | 2,2 |

| 8 | УКРАИНА | 9,5 | 2,1 | 8 | ТУРЦИЯ | 4,2 | 1,7 |

| 9 | ИНДИЯ | 7,8 | 1,8 | 9 | ВЬЕТНАМ | 3,6 | 1,4 |

| 10 | ЕГИПЕТ | 7,1 | 1,6 | 10 | ИНДИЯ | 3,2 | 1,3 |

| Топ-10 | 387,1 | 87,2 | Топ-10 | 204,7 | 82,2 | ||

| ВСЕГО | 444,0 | 100,0 | ВСЕГО | 249,1 | 100,0 | ||

Тенденция №4. Валюта расчетов: снижение доли доллара

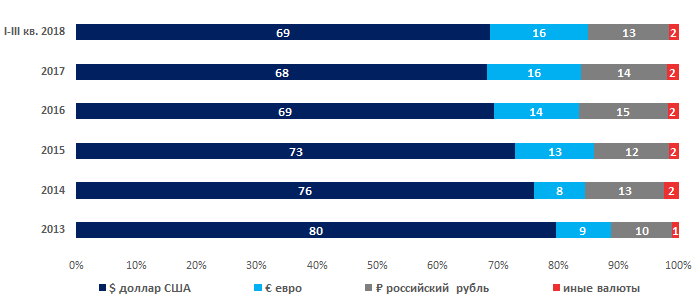

Большая часть расчетов с основным торговым партнером России - ЕС осуществляется в американской валюте, а не в евро. Главная причина в том, что основная статья российского экспорта – углеводороды, а они торгуются на мировом рынке за доллары США. Доллар сохраняет за собой роль главной резервной валюты мира. Этим во многом объясняется тот факт, что российский ЦБ не может отказаться от покупки доллара, в том числе для целей осуществления внешнеэкономического оборота. Однако наблюдается постепенное снижение доли доллара в расчетах, о чем наглядно свидетельствует рисунок 2.

Уменьшение доли доллара в международных расчетах отмечено и в других странах. Укрепление позиций национальных валют, минимизация издержек от транзакций, снижение экономической зависимости от резервных валют – эти и другие преимущества будут способствовать сохранению тенденции в том числе в России.

Рисунок 2. Валютная структура расчетов за поставки товаров и оказание услуг по внешнеторговым договорам (в процентах к итогу), поступление валюты %

Рисунок 2. Валютная структура расчетов за поставки товаров и оказание услуг по внешнеторговым договорам (в процентах к итогу), поступление валюты %Итоги и прогнозы

Внешняя торговля России растет, преодолев кризисное снижение в 2016 г. Активный экспорт российских компаний стимулирует промышленный подъем в топливно-энергетической отрасли, черной и цветной металлургии, химической и нефтехимической, деревообрабатывающей и целлюлозно-бумажной промышленности, атомной энергетике, ВПК. Благоприятная конъюнктура на мировом рынке для важнейших товаров российского экспорта, а также успешное геополитическое продвижение российских проектов за рубежом способствуют устойчивому поступлению валютной выручки в бюджет и развитию отечественного бизнеса.

Положительные тенденции в развитии внешней торговли России дают повод для осторожного оптимизма. Однако любые прогнозы сейчас следует делать с поправкой на сохраняющиеся экономические и политические риски, а также ожидания по замедлению темпов роста мировой торговли.