Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

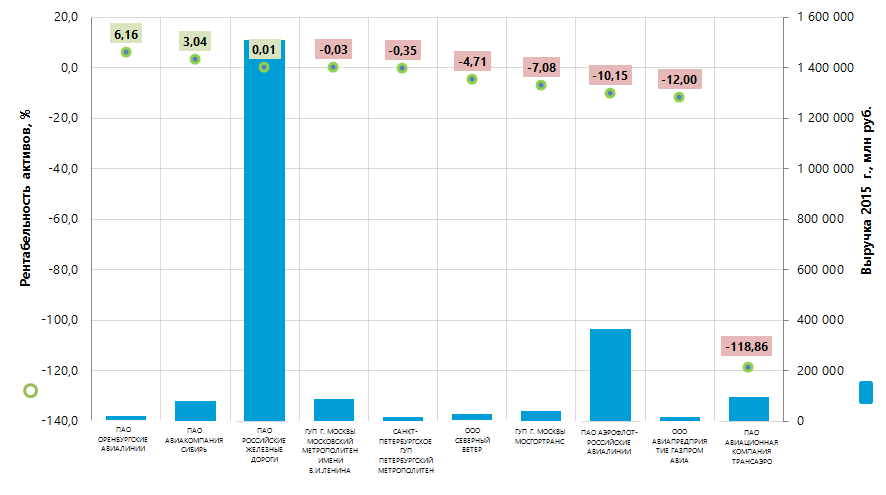

Рентабельность активов крупнейших российских предприятий по пассажирским перевозкам

Информационное агентство Credinform подготовило рэнкинг крупнейших российских предприятий по пассажирским перевозкам. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании (ТОП-10). Далее они были ранжированы по рентабельности активов (Таблица 1).

Рентабельность активов (%) рассчитывается как отношение суммы чистой прибыли и процентов к уплате к величине совокупных активов компании и показывает, сколько денежных единиц чистой прибыли заработала каждая единица совокупных активов. Коэффициент, характеризует эффективность использования компанией своих ресурсов и финансового менеджмента. Чем выше значение этого показателя, тем эффективнее бизнес, то есть тем выше отдача на каждую вложенную в активы денежную единицу.

Однако, необходимо учитывать тот факт, что балансовая стоимость активов может в значительной мере не соответствовать их текущей рыночной стоимости. Например, под воздействием инфляции балансовая стоимость основных средств с течением времени будет все больше недооценена, что приведет к завышенной оценке рентабельности активов. Иными словами, необходимо учитывать не только структуру, но и возраст активов.

Также следует принимать во внимание динамику этого показателя. Его последовательное снижение говорит о падении эффективности использования активов.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование | Чистая прибыль (убыток) 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г., к 2014 г., +/- % | Рентабельность активов, % | Индекс платёжеспособности Глобас-i® |

|---|---|---|---|---|---|

| ПАО ОРЕНБУРГСКИЕ АВИАЛИНИИ ИНН 5638057840 Оренбургская область |

506,4 | 22 765,9 | 17 | 6,16 | 282 Высокий |

| ПАО АВИАКОМПАНИЯ СИБИРЬ ИНН 5448100656 Новосибирская область |

922,9 | 82 214,5 | 16 | 3,04 | 282 Наивысший |

| ПАО РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ ИНН 7708503727 г. Москва |

318,0 | 1 510 757,0 | 8 | 0,01 | 227 Высокий |

| ГУП ГОРОДА МОСКВЫ МОСКОВСКИЙ ОРДЕНА ЛЕНИНА И ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ МЕТРОПОЛИТЕН ИМЕНИ В.И.ЛЕНИНА ИНН 7702038150 г. Москва |

-505,2 | 87 471,0 | 4 | -0,03 | 249 Высокий |

| САНКТ-ПЕТЕРБУРГСКОЕ ГУП ПЕТЕРБУРГСКИЙ МЕТРОПОЛИТЕН ИНН 7830000970 Санкт-Петербург |

-270,1 | 18 831,6 | 8 | -0,35 | 234 Высокий |

| ООО СЕВЕРНЫЙ ВЕТЕР ИНН 7733646084 г. Москва |

-270,8 | 26 867,4 | -34 | -4,71 | 309 Удовлетворительный |

| ГУП ГОРОДА МОСКВЫ МОСГОРТРАНС ИНН 7705002602 г. Москва |

-5 577,6 | 41 534,2 | 3 | -7,08 | 247 Высокий |

| ПАО АЭРОФЛОТ-РОССИЙСКИЕ АВИАЛИНИИ ИНН 7712040126 г. Москва |

-18 927,8 | 366 307,5 | 52 | -10,15 | 176 Наивысший |

| ООО АВИАПРЕДПРИЯТИЕ ГАЗПРОМ АВИА ИНН 7712040126 г. Москва |

-4 652,5 | 16 164,8 | 2 | -12,00 | 258 Высокий |

| ПАО АВИАЦИОННАЯ КОМПАНИЯ ТРАНСАЭРО ИНН 5701000985 Санкт-Петербург |

-98 932,7 | 97 711,1 | -17 | -118,86 | 450 Неудовлетворительный |

| Итого по группе компаний ТОП-10 (* - среднее значение по группе) |

-127 389,6 | 2 270 625,0 | *11 | *-14.40 | |

| Итого по группе компаний ТОП-100 (* - среднее значение по группе) |

-128 780,6 | 2 447 090,6 | *12 | *-4,97 |

Средние значения рентабельности активов в 2015 г. имеют отрицательные величины как в группе компаний ТОП-10, так и в группе ТОП-100.

Среднеотраслевые значения рентабельности активов показаны для сравнения в Таблице 2.

| Вид пассажирского транспорта | 2013 г. | 2014 г. | 2015 г. |

|---|---|---|---|

| Морской | -2,49 | -7,15 | 3,96 |

| Железнодорожный в пригородном сообщении | н/д | 0,23 | 1,14 |

| Железнодорожный магистральный | 0,55 | -0,71 | 0,33 |

| Метрополитен | н/д | 0,21 | -0,12 |

| Такси | -10,38 | 34,05 | -0,30 |

| Внутренний водный | 6,77 | -3,96 | -6,39 |

| Автобус | -4,62 | -5,91 | -6,99 |

| Трамвай | -1,86 | -14,15 | -8,96 |

| Троллейбус | -6,55 | -4,03 | -15,36 |

| Воздушный | -3,12 | -12,10 | -31,02 |

Только три компании из ТОП-10 имеют положительные значения показателя рентабельности активов.

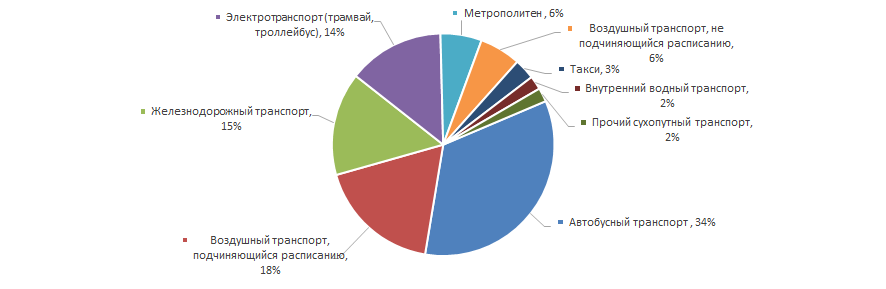

Объем выручки 10 крупнейших компаний составляет 93% от суммарной выручки 100 крупнейших компаний. Это свидетельствует высоком уровне монополизации прежде всего в сфере железнодорожных перевозок пассажиров, так как доля крупнейшей компании по объему выручки в 2015 г. - ПАО РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ в суммарной выручке группы компаний ТОП-10 составила почти 67%. При этом в группе компаний ТОП-100 наибольшую долю в суммарной выручке имеют предприятия по автобусным перевозкам пассажиров (Рисунок 2).

Восьми компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО СЕВЕРНЫЙ ВЕТЕР присвоен удовлетворительный индекс платежеспособности Глобас-i® в связи с наличием информации о его участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности, незакрытых исполнительных листах, а также наличием убытка в структуре балансовых показателей. Прогноз развития индекса – стабильный.

ПАО АВИАЦИОННАЯ КОМПАНИЯ ТРАНСАЭРО присвоен низкий индекс платежеспособности Глобас-i® в связи с наличием информации о поданных исках о банкротстве, нахождении компании в реестре недобросовестных поставщиков, незакрытых исполнительных листах, а также наличием убытка в структуре балансовых показателей. Прогноз развития индекса - негативный.

Семь компании из ТОП-10 в 2015 г. снизили показатели выручки по сравнению с предыдущим периодом или имеют убыток (помечены красной заливкой в Таблице 1).

В группе компаний ТОП-100 в 2014 году наблюдалось 53 убыточных компаний, а в 2015 г. их число снизилось незначительно до 52.

В целом показатели пассажирских перевозок в денежном выражении в 2016 г. выросли по сравнению с 2010 годом (за исключением деятельности такси), что подтверждается сведениями Федеральной службы государственной статистики (Таблица 3).

| Виды пассажирских перевозок | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2016 г. к 2010 г., % |

|---|---|---|---|---|---|---|---|---|

| Воздушный транспорт, подчиняющийся расписанию | 383 468 090 | 462 801 843 | 555 009 646 | 647 696 800 | 647 734 812 | 800 879 312 | 943 788 636 | 146 |

| Прочий сухопутный транспорт, подчиняющийся расписанию | 221 218 593 | 243 591 843 | 262 093 658 | 275 516 742 | 299 906 865 | 315 496 370 | 344 539 442 | 56 |

| Магистральный железнодорожный транспорт | 126 339 471 | 168 499 283 | 225 403 027 | 238 174 601 | 232 785 908 | 231 417 020 | 269 024 137 | 113 |

| Городской электрический транспорт | 105 132 380 | 122 574 362 | 134 769 343 | 134 123 195 | 149 231 508 | 160 869 125 | 176 806 915 | 113 |

| Автомобильный (автобусный) транспорт, подчиняющийся расписанию | 115 371 219 | 120 476 784 | 126 953 757 | 138 283 128 | 148 558 682 | 151 403 886 | 152 226 256 | 32 |

| Внутригородские автомобильные (автобусные) перевозки, подчиняющиеся расписанию | 93 011 551 | 97 243 721 | 104 052 116 | 115 099 278 | 126 488 948 | 129 472 148 | 131 675 112 | 42 |

| Метрополитен | 71 877 854 | 82 852 474 | 93 357 108 | 92 309 091 | 105 082 890 | 111 479 422 | 131 326 069 | 83 |

| Воздушный транспорт, не подчиняющийся расписанию | 21 314 554 | 14 801 226 | 11 563 326 | 18 956 009 | 54 171 380 | 65 995 239 | 46 968 613 | 120 |

| Прочий сухопутный транспорт | 26 105 409 | 25 322 227 | 30 280 212 | 36 059 091 | 47 300 396 | 49 030 510 | 38 541 742 | 48 |

| Трамвайные перевозки | 19 250 939 | 20 029 252 | 21 089 025 | 23 249 932 | 23 344 031 | 29 340 618 | 25 717 386 | 34 |

| Троллейбусные перевозки | 13 506 290 | 15 936 329 | 16 696 068 | 15 089 821 | 17 093 400 | 15 716 685 | 15 711 528 | 16 |

| Внутренний водный транспорт | 1 539 154 | 4 211 332 | 4 186 707 | 4 722 625 | 3 945 674 | 2 903 341 | 14 440 178 | 838 |

| Пригородные автомобильные (автобусные) перевозки, подчиняющиеся расписанию | 10 289 459 | 12 568 305 | 13 333 307 | 13 200 025 | 13 863 063 | 13 205 285 | 11 215 752 | 9 |

| Перевозки фуникулерами, воздушными канатными дорогами и подъемниками | 199 593 | 198 876 | 362 254 | 663 858 | 1 818 415 | 2 792 303 | 4 606 756 | 2 208 |

| Внутригородские и пригородные перевозки наземным железнодорожным транспортом | 489 372 | 3 746 914 | 3 578 382 | 3 465 622 | 3 363 348 | 3 703 046 | 4 051 932 | 729 |

| Морской транспорта | 772 271 | 364 609 | 564 708 | 316 833 | 299 127 | 311 548 | 3 691 043 | 378 |

| Такси | 3 045 371 | 2 930 484 | 2 424 045 | 1 714 089 | 758 524 | 1 251 386 | 933 488 | -69 |

| *) В Таблице 3 красной заливкой отмечен спад выручки, зеленой заливкой – рост. | ||||||||

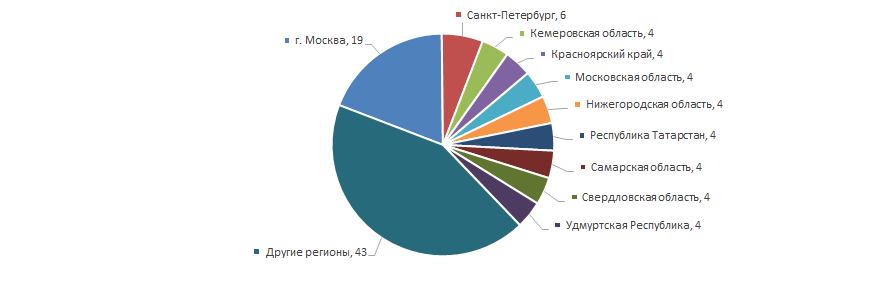

Предприятия по перевозке пассажиров распределены по территории страны относительно равномерно, с тяготением к густонаселенным регионам в силу специфики деятельности. Это подтверждается сведениями Информационно-аналитической системы Глобас-i®, согласно которым 100 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 42 регионах России (Рисунок 3).