Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

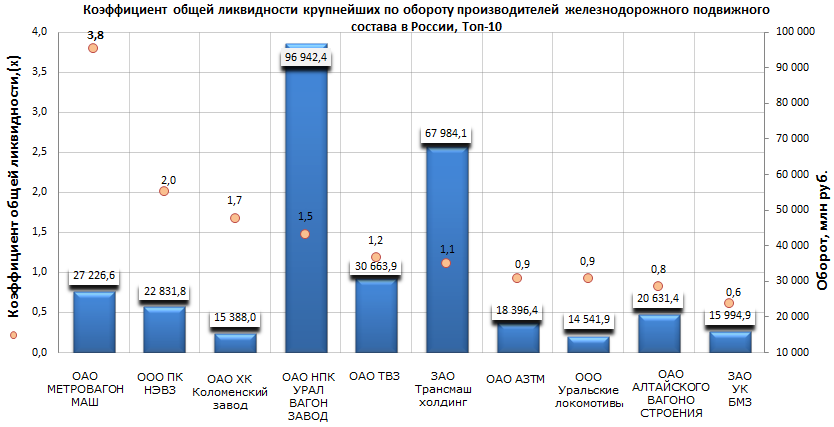

Коэффициент общей ликвидности производителей железнодорожного подвижного состава

Информационное агентство Credinform подготовило рэнкинг компаний по коэффициенту общей ликвидности производителей железнодорожного подвижного состава. Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в статистическом реестре период (2012 год) компании с данным видом деятельности. Далее предприятия первой десятки по обороту были ранжированы по убыванию коэффициента общей ликвидности.

Коэффициент общей ликвидности (х) рассчитывается как отношение суммы оборотных средств компании к краткосрочным обязательствам и показывает достаточность средств предприятия для погашения краткосрочных обязательств. Чем выше значение показателя, тем лучше платежеспособность предприятия, однако значения коэффициента больше 2 может свидетельствовать о нерациональной структуре капитала, что может быть связанно с замедлением оборачиваемости средств, вложенных в запасы либо неоправданным ростом дебиторской задолженности. Рекомендуемые значения показателя: от 1 до 2.

Следует напомнить, что оборотные активы включают следующие показатели: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, финансовые вложения (за исключением денежных эквивалентов), денежные средства и денежные эквиваленты и прочие оборотные активы.

Под краткосрочными обязательствами рассматриваются заемные обязательства, кредиторская задолженность, доходы будущих периодов, оценочные обязательства и прочие краткосрочные обязательства.

| № | Наименование, ИНН | Регион | Оборот 2012, млн рублей | Коэффициент общей ликвидности, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ОАО МЕТРОВАГОНМАШ ИНН 5029006702 |

Московская область | 27 227 | 3,8 | 140 (наивысший) |

| 2 | ООО ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ НОВОЧЕРКАССКИЙ ЭЛЕКТРОВОЗОСТРОИТЕЛЬНЫЙ ЗАВОД ИНН 6150040250 |

Ростовская область | 22 832 | 2,01 | 222 (высокий) |

| 3 | ОАО Холдинговая компания Коломенский завод ИНН 5022013517 |

Московская область | 15 388 | 1,67 | 172 (наивысший) |

| 4 | ОАО НАУЧНО-ПРОИЗВОДСТВЕННАЯ КОРПОРАЦИЯ УРАЛВАГОНЗАВОД ИМЕНИ Ф.Э. ДЗЕРЖИНСКОГО ИНН 6623029538 |

Свердловская область | 96 942 | 1,47 | 169 (наивысший) |

| 5 | ОАО ТВЕРСКОЙ ВАГОНОСТРОИТЕЛЬНЫЙ ЗАВОД ИНН 6902008908 |

Тверская область | 30 664 | 1,18 | 239 (высокий) |

| 6 | ЗАО Трансмашхолдинг ИНН 7723199790 |

г.Москва | 67 984 | 1,11 | 173 (наивысший) |

| 7 | ОАО АРМАВИРСКИЙ ЗАВОД ТЯЖЕЛОГО МАШИНОСТРОЕНИЯ ИНН 2302044590 |

Краснодарский край | 18 396 | 0,92 | 244 (высокий) |

| 8 | ООО Уральские локомотивы ИНН 6606033929 |

Свердловская область | 14 542 | 0,92 | 251 (высокий) |

|

9 |

ОАО АЛТАЙСКОГО ВАГОНОСТРОЕНИЯ ИНН 2208000010 |

Алтайский край | 20 631 | 0,82 | 249 (высокий) |

| 10 | ЗАО УПРАВЛЯЮЩАЯ КОМПАНИЯ БРЯНСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД ИНН 3232035432 |

Брянская область | 15 995 | 0,61 | 247 (высокий) |

На первом месте рэнкинга разместилась ОАО МЕТРОВАГОНМАШ со значением коэффициента общей ликвидности 3,8, что выше рекомендуемых значений и может свидетельствовать о нерациональной структуре капитала. Однако компании был присвоен наивысший индекс платежеспособности ГЛОБАС-i®, что характеризует компанию как финансово устойчивую.

Из Топ-10 российских производителей железнодорожного подвижного состава у пяти компаний значения коэффициента общей ликвидности соответствуют рекомендуемым: ООО ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ НОВОЧЕРКАССКИЙ ЭЛЕКТРОВОЗОСТРОИТЕЛЬНЫЙ ЗАВОД (2,01), ОАО Холдинговая компания Коломенский завод (1,67), ОАО НАУЧНО-ПРОИЗВОДСТВЕННАЯ КОРПОРАЦИЯ УРАЛВАГОНЗАВОД ИМЕНИ Ф.Э. ДЗЕРЖИНСКОГО (1,47), ОАО ТВЕРСКОЙ ВАГОНОСТРОИТЕЛЬНЫЙ ЗАВОД (1,18) и ЗАО Трансмашхолдинг (1,11). Подобные результаты свидетельствуют об оптимальной структуре капитала и о способности компаний в кратчайшие сроки погасить краткосрочные обязательства. В подтверждение хорошего результата компаниям был присвоен высокий и наивысший индексы платежеспособности ГЛОБАС-i®.

У компаний ОАО АРМАВИРСКИЙ ЗАВОД ТЯЖЕЛОГО МАШИНОСТРОЕНИЯ (0,92), ООО Уральские локомотивы (0,92) и ОАО АЛТАЙСКОГО ВАГОНОСТРОЕНИЯ (0,82) значения показателя незначительно отклоняются от рекомендуемых, всем трем компаниям был присвоен высокий индекс платежеспособности ГЛОБАС-i®.

Замыкает рэнкинг ЗАО УПРАВЛЯЮЩАЯ КОМПАНИЯ БРЯНСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД со значением коэффициента общей ликвидности 0,61, что ниже рекомендуемых значений и может свидетельствовать о недостаточности оборотных активов для погашения краткосрочных обязательств. Однако для объективной оценки финансовой устойчивости компании необходимо рассматривать совокупность финансовых и нефинансовых показателей, поэтому данной компании также был присвоен высокий индекс платежеспособности ГЛОБАС-i®.

Для роста коэффициента общей ликвидности и обеспечения минимально необходимой его величины следует знать и соблюдать некоторые правила. Для стабильно высокого (в рамках нормативного диапазона) коэффициента текущей ликвидности важна прибыльность деятельности предприятия, в том числе и её рост. Финансирование инвестиционной программы (вложений в необоротные активы) должно происходить за счёт долгосрочных, а не краткосрочных кредитов. Также необходимо стремиться к разумной минимизации запасов и незавершённого производства, т.е. к сокращению наименее ликвидных оборотных активов.