Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

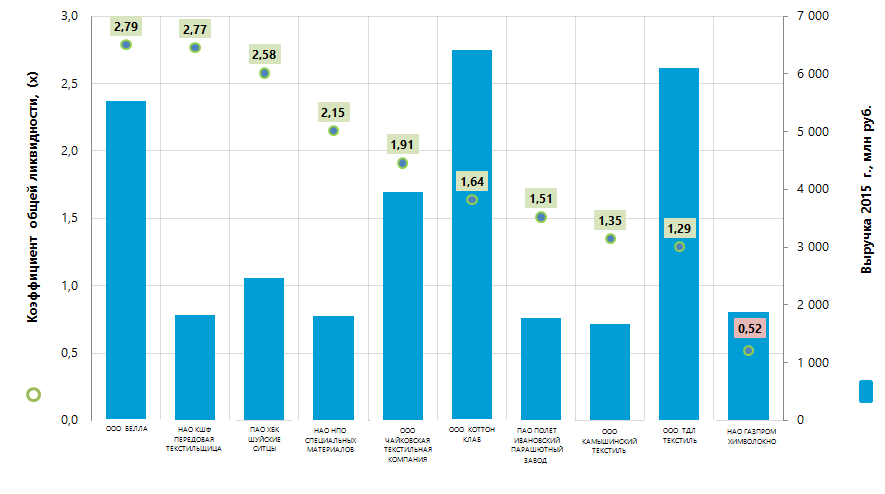

Крупнейшие российские производители текстильной продукции по коэффициенту общей ликвидности

Информационное агентство Credinform представляет рэнкинг крупнейших российских производителей текстильной продукции. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании отрасли (ТОП-10). Далее они были ранжированы по коэффициенту общей ликвидности (Таблица 1).

Коэффициент общей ликвидности (х) рассчитывается как отношение суммы оборотных средств компании к краткосрочным обязательствам и показывает достаточность средств предприятия для погашения краткосрочных обязательств.

Рекомендуемое значение - от 1,0 до 2,0. Значение показателя меньше 1 свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами.

Специалистами Информационного агентства Credinform, с учетом фактической ситуации как в экономике в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас-i® расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей текстильной продукции практическое значение коэффициента общей ликвидности составляет от 0,99 до 2,95.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на соответствие нормативным значениям, но и на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Оборот 2015 г., млн руб. | Выручка 2015 г. к 2014 г., +/- % | Коэффициент общей ликвидности, (х) | Индекс платёжеспособности Глобас-i® |

|---|---|---|---|---|---|

| ООО БЕЛЛА ИНН 5011021499 Московская область |

311,3 | 5 537,1 | 46 | 2,79 | 200 Высокий |

| НАО КОРОЛЕВСКАЯ ШЕЛКОВАЯ ФАБРИКА ПЕРЕДОВАЯ ТЕКСТИЛЬЩИЦА ИНН 5018035099 Московская область |

37,9 | 1 827,6 | 7 | 2,77 | 180 Наивысший |

| ПАО ХЛОПЧАТОБУМАЖНЫЙ КОМБИНАТ ШУЙСКИЕ СИТЦЫ ИНН 3706008060 Ивановская область |

1,1 | 2 472,3 | 5 | 2,58 | 241 Высокий |

| НАО НПО СПЕЦИАЛЬНЫХ МАТЕРИАЛОВ ИНН 7806125671 г. Санкт-Петербург |

97,9 | 1 807,1 | 49 | 2,15 | 175 Наивысший |

| ООО ЧАЙКОВСКАЯ ТЕКСТИЛЬНАЯ КОМПАНИЯ ИНН 5920015180 Пермский край |

62,3 | 3 953,1 | 24 | 1,91 | 209 Высокий |

| ООО КОТТОН КЛАБ ИНН 7720676268 Московская область |

77,3 | 6 423,2 | 25 | 1,64 | 269 Высокий |

| ПАО ПОЛЕТ ИВАНОВСКИЙ ПАРАШЮТНЫЙ ЗАВОД ИНН 3731001750 Ивановская область |

415,9 | 1 776,6 | 42 | 1,51 | 181 Наивысший |

| ООО КАМЫШИНСКИЙ ТЕКСТИЛЬ ИНН 3436017030 Волгоградская область |

1,1 | 1 672,3 | 54 | 1,35 | 292 Высокий |

| ООО ТДЛ ТЕКСТИЛЬ ИНН 3730010504 Ивановская область |

497,0 | 6 109,5 | 22 | 1,29 | 229 Высокий |

| НАО ГАЗПРОМ ХИМВОЛОКНО ИНН 3435991384 Волгоградская область |

-377,0 | 1 878,7 | 170 | 0,52 | 315 Удовлетворительный |

| Итого по группе компаний ТОП-10 | 1 124,8 | 33 457,7 | *49 | *1,85 | |

| Итого по группе компаний ТОП-100 | 2 527,1 | 87 596,0 | *43 | *2,14 | |

| **1,14 |

*) - среднее значение по группе компаний

**) – среднее значение по отрасли

Средняя величина коэффициента общей ликвидности в группе компаний ТОП-10 в 2015 г. ниже, чем в группе ТОП-100 и выше среднеотраслевого значения. При этом, единственной компанией из ТОП-10 имеющей значение показателя не отвечающее нормативному и практическому значениям является НАО ГАЗПРОМ ХИМВОЛОКНО.

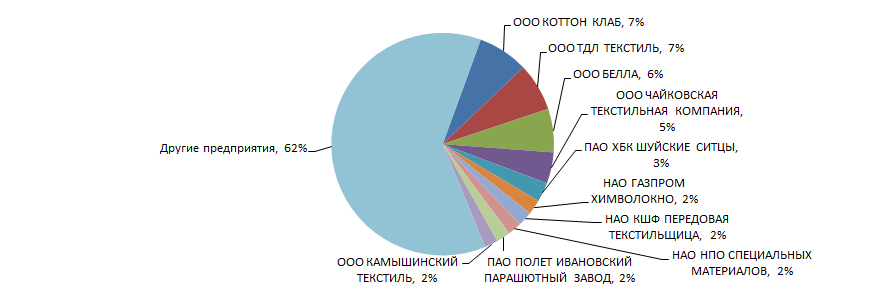

Объем выручки 10 крупнейших компаний составляет 38% от суммарной выручки 100 крупнейших компаний. Это свидетельствует о высоком уровне конкуренции в данной отрасли. Доли крупнейших компании по объему выручки в 2015 г. - ООО КОТТОН КЛАБ и ООО ТДЛ ТЕКСТИЛЬ в суммарной выручке группы компаний ТОП-100 составили по 7% (Рисунок 2).

Девяти компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

НАО ГАЗПРОМ ХИМВОЛОКНО присвоен удовлетворительный индекс платежеспособности Глобас-i®, в связи с наличием информации об участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности и убытка в структуре балансовых показателей. Прогноз развития индекса - стабильный.

Всем компаниям ТОП-10 в 2015 г. удалось увеличить чистую прибыль. Однако объем выручки по сравнению с предыдущим периодом снизился у трех компаний и НАО ГАЗПРОМ ХИМВОЛОКНО имеет убыток (данные компании помечены красной заливкой в Таблице 1).

В группе компаний ТОП-100 в 2014 году наблюдалось 20 убыточных компаний, а в 2015 г. их число снизилось до 13.

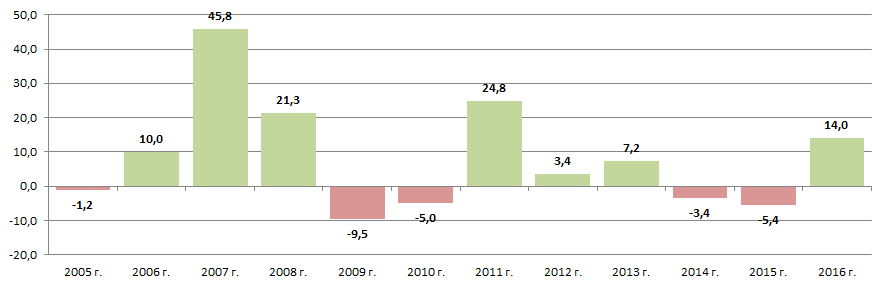

В целом показатели производства текстильной продукции в денежном выражении в период с 2004 года по 2016 год не отличались стабильностью, что подтверждается сведениями Федеральной службы государственной статистики (Таблица 2).

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Производство прочих текстильных изделий | |||||||||||||

| 794 288 | 928 828 | 987 235 | 1 409 677 | 1 691 709 | 1 652 979 | 1 595 180 | 1 889 129 | 2 389 617 | 2 635 031 | 2 665 239 | 2 752 813 | 3 071 993 | |

| Производство хлопчатобумажных тканей | |||||||||||||

| 998 998 | 1 022 809 | 1 267 476 | 2 172 420 | 2 885 766 | 2 532 102 | 2 449 511 | 2 483 947 | 1 962 233 | 1 978 127 | 1 971 150 | 1 884 910 | 1 994 453 | |

| Производство искусственных и синтетических волокон | |||||||||||||

| 395 722 | 348 086 | 387 625 | 538 372 | 1 076 739 | 818 639 | 765 609 | 1 075 593 | 1 154 562 | 1 026 716 | 1 032 604 | 777 826 | 1 137 957 | |

| Прядение текстильных волокон | |||||||||||||

| 439 440 | 300 445 | 259 108 | 501 201 | 520 613 | 562 398 | 626 354 | 809 789 | 925 055 | 1 045 964 | 817 491 | 848 695 | 1 103 144 | |

| Производство прочих текстильных изделий, не включенных в другие группировки | |||||||||||||

| 432 355 | 491 876 | 498 975 | 585 357 | 717 285 | 594 733 | 564 537 | 749 854 | 853 006 | 875 885 | 926 843 | 988 717 | 1 094 847 | |

| Производство шелковых тканей | |||||||||||||

| 264 668 | 321 603 | 328 645 | 440 679 | 640 331 | 546 287 | 670 659 | 785 994 | 1 020 689 | 1 128 605 | 1 165 621 | 798 866 | 1 015 079 | |

| Производство текстильных изделий различного назначения, не включенных в другие группировки | |||||||||||||

| 244 312 | 287 714 | 277 026 | 332 140 | 461 914 | 349 561 | 339 794 | 441 395 | 418 074 | 583 796 | 624 136 | 703 648 | 827 238 | |

| Производство прочих текстильных тканей | |||||||||||||

| 456 962 | 479 771 | 539 613 | 813 344 | 775 102 | 813 578 | 674 589 | 1 124 644 | 973 554 | 1 120 988 | 922 432 | 792 785 | 764 880 | |

| Производство канатов, веревок, шпагата и сетей | |||||||||||||

| 112 954 | 110 761 | 131 112 | 179 836 | 225 104 | 142 493 | 131 763 | 205 064 | 241 417 | 215 215 | 208 728 | 188 928 | 178 284 | |

| Производство шерстяных тканей из волокон гребенного прядения | |||||||||||||

| 37 068 | 131 863 | 165 050 | 155 912 | 182 093 | 218 885 | 144 433 | 184 487 | 126 661 | 239 413 | 247 164 | 313 730 | 163 634 | |

| Производство швейных ниток | |||||||||||||

| 128 569 | 78 479 | 83 311 | 125 079 | 128 912 | 98 058 | 101 056 | 160 275 | 180 505 | 149 643 | 116 970 | 153 821 | 152 409 | |

| Прядение льняных волокон | |||||||||||||

| 35 186 | 29 822 | 12 991 | 12 736 | 19 808 | 26 042 | 31 430 | 27 904 | 66 431 | 90 827 | 86 651 | 117 475 | 145 468 | |

| Производство трикотажного полотна | |||||||||||||

| 24 860 | 19 878 | 16 116 | 19 508 | 17 297 | 17 061 | 35 776 | 41 159 | 25 852 | 32 103 | 88 262 | 66 690 | 124 562 | |

| Производство шерстяных тканей из волокон кардного прядения | |||||||||||||

| 582 883 | 359 236 | 467 533 | 613 057 | 294 286 | 336 006 | 103 493 | 250 937 | 294 171 | 275 196 | 230 339 | 121 947 | 121 086 | |

| Прядение хлопчатобумажных волокон | |||||||||||||

| 85 662 | 60 930 | 47 928 | 76 417 | 37 437 | 51 069 | 85 646 | 148 931 | 102 320 | 110 665 | 12 377 | 946 | 85 072 | |

| Итого | |||||||||||||

| 5 033 927 | 4 972 101 | 5 469 744 | 7 975 735 | 9 674 396 | 8 759 891 | 8 319 830 | 10 379 102 | 10 734 147 | 11 508 174 | 11 116 007 | 10 511 797 | 11 980 106 | |

*) В Таблице 2 красной заливкой отмечен спад производства, зеленой заливкой – рост.

В целом наибольший рост производства наблюдался в 2007 году, а максимальный спад – в 2009 году. В 2016 г. наблюдается рост производства (Рисунок 3).

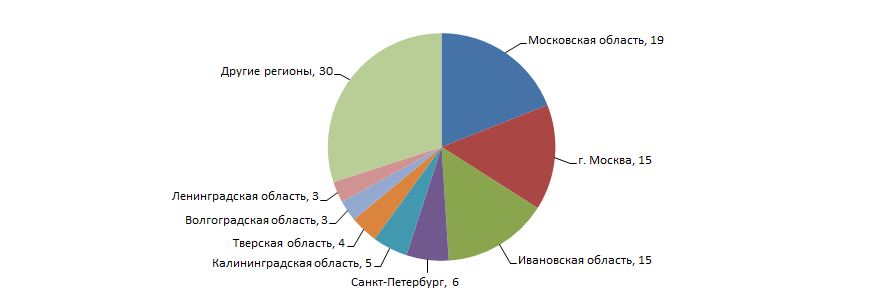

Предприятия по производству текстильной продукции распределены по территории страны неравномерно и концентрируются в основном в промышленно развитых регионах с традиционно сложившейся структурой производства, что особенно характерно для Ивановской и Московской областей. Это подтверждается сведениями Информационно-аналитической системы Глобас-i, согласно которым 100 крупнейших компании отрасли по объему выручки за 2015 год зарегистрированы в 30 регионах России (Рисунок 4).