Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в сфере судостроения

Информационное агентство Credinform представляет обзор тенденций в сфере судостроения.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2016 годы) компании отрасли (ТОП-10 и ТОП-300). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Правовые формы и недостоверность сведений

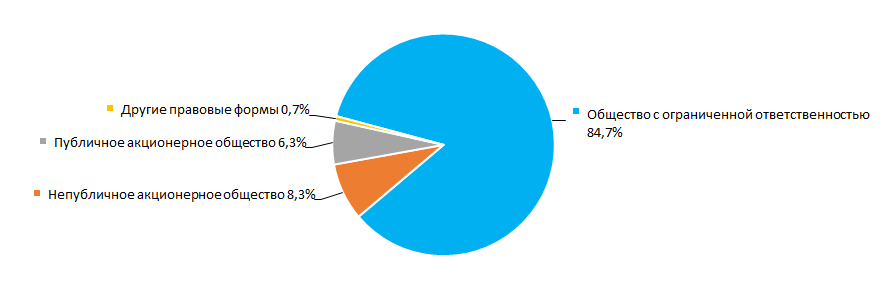

Наиболее распространенной правовой формой компаний в отрасли является общество с ограниченной ответственностью. Заметные доли составляют также непубличные и публичные акционерные общества. (Рисунок 1).

Рисунок 1. Распределение компаний ТОП-300 по правовым формам

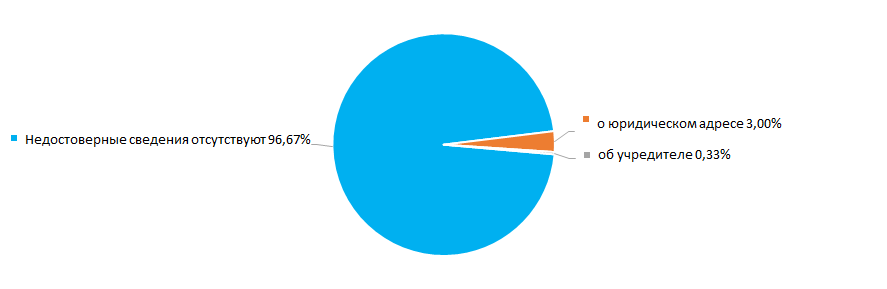

Рисунок 1. Распределение компаний ТОП-300 по правовым формамПо результатам проверок ФНС РФ у 3,33% компаний отрасли в Единый государственный реестр юридических лиц внесены записи о недостоверности сведений (Рисунок 2).

Рисунок 2. Доли компаний ТОП-300, имеющие записи в ЕГРЮЛ о недостоверности сведений

Рисунок 2. Доли компаний ТОП-300, имеющие записи в ЕГРЮЛ о недостоверности сведенийВыручка от реализации

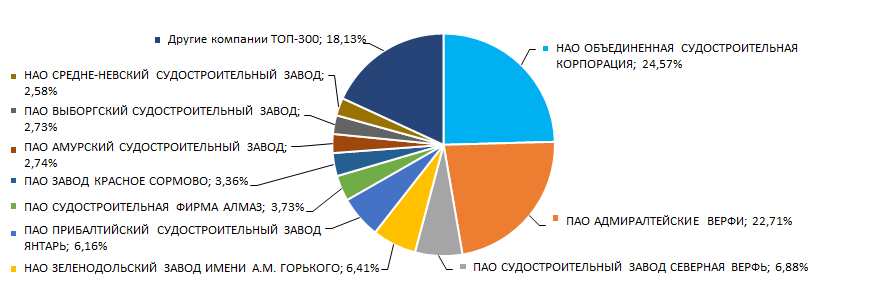

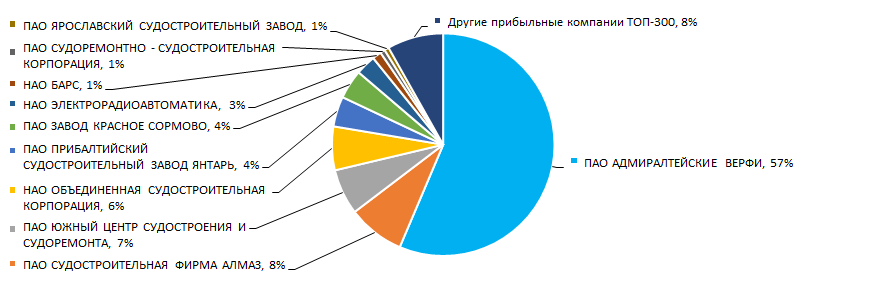

Объем выручки 10 лидеров отрасли в 2016 году составил 82% от суммарной выручки 300 крупнейших компаний. Это свидетельствует о высоком уровне монополизации в отрасли. Крупнейшей компанией по объему выручки в 2016 году стало НАО ОБЪЕДИНЕННАЯ СУДОСТРОИТЕЛЬНАЯ КОРПОРАЦИЯ - крупнейший судостроительный холдинг России, объединяющий около 40 проектно-конструкторских бюро и специализированных научно-исследовательских центров, верфей, судоремонтных и машиностроительных предприятий, на базе которых консолидирована большая часть отечественного судостроительного комплекса. (Рисунок 3).

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2016 года ТОП-300

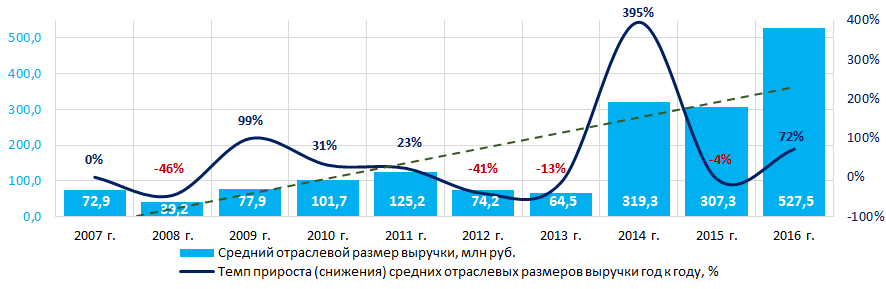

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2016 года ТОП-300Наилучшие результаты в отрасли по объему выручки за десятилетний период были достигнуты в 2016 году. В периоды кризисных явлений в экономике в 2008, 2012 и 2013 годах средние отраслевые показатели существенно снижались. В целом наблюдается тенденция к увеличению объемов выручки. (Рисунок 4).

Рисунок 4. Изменение средних отраслевых показателей выручки компаний в сфере судостроения в 2007 – 2016 годах

Рисунок 4. Изменение средних отраслевых показателей выручки компаний в сфере судостроения в 2007 – 2016 годахПрибыль и убытки

Объем прибыли 10 лидеров отрасли в 2016 году составил 92% от суммарной прибыли компаний ТОП-300. Ведущую позицию по объему прибыли в 2016 году занимает ПАО АДМИРАЛТЕЙСКИЕ ВЕРФИ - базовое предприятие судостроительной отрасли, входящее в состав НАО ОБЪЕДИНЕННАЯ СУДОСТРОИТЕЛЬНАЯ КОРПОРАЦИЯ и специализирующееся на производстве глубоководной морской техники, строительстве подводных лодок, глубоководных аппаратов и наукоемких высокотехнологичных судов военного и гражданского назначения. (Рисунок 5).

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2016 года ТОП-300

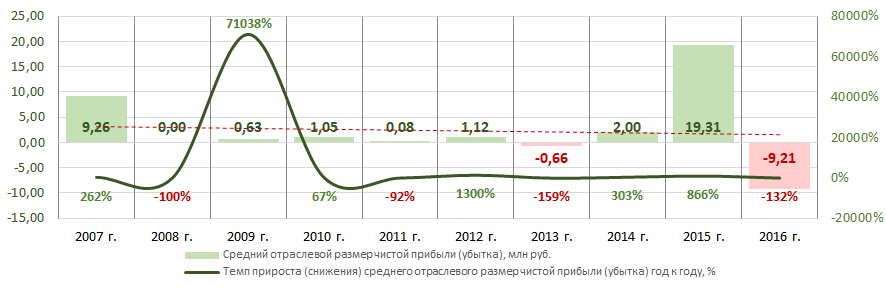

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2016 года ТОП-300Средние отраслевые значения показателей прибыли компаний отрасли за десятилетний период не отличаются стабильностью. Отрицательные значения показателя наблюдались в 2013 и 2016 годах. В целом, показатели прибыли имеют тенденцию к снижению. Наилучшие результаты отрасль показала в 2015 году. (Рисунок 6).

Рисунок 6. Изменение средних отраслевых показателей прибыли компаний в сфере судостроения в 2007 – 2016 годах

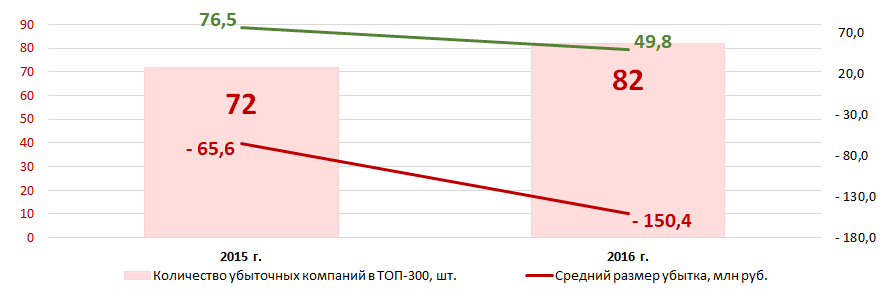

Рисунок 6. Изменение средних отраслевых показателей прибыли компаний в сфере судостроения в 2007 – 2016 годахСреди компаний ТОП-300 в 2015 году наблюдалось 72 убыточных компаний. В 2016 году их количество увеличилось до 82 или на 14%. При этом, на 129% увеличился средний размер их убытка. По остальным компаниям ТОП-300 средний размер прибыли снизился за этот же период на 35% (Рисунок 7).

Рисунок 7. Количество убыточных компаний, средние значения убытка и прибыли компаний ТОП-300 в 2015 – 2016 годах

Рисунок 7. Количество убыточных компаний, средние значения убытка и прибыли компаний ТОП-300 в 2015 – 2016 годахОсновные финансовые коэффициенты

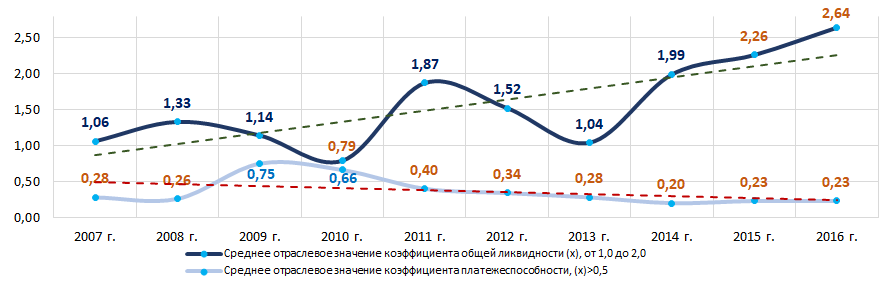

За десятилетний период средние отраслевые показатели коэффициента общей ликвидности находились в интервале рекомендуемых значений - от 1,0 до 2,0 и выше, за исключением 2010 года. В целом показатель коэффициента имеет тенденцию к росту.

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Коэффициент платежеспособности (отношение суммы собственного капитала к балансовой сумме) показывает зависимость компании от внешних займов. Рекомендуемое значение: >0,5. Значение коэффициента ниже минимального значения означает сильную зависимость от внешних источников получения средств.

Экспертами Информационного агентства Credinform, с учетом фактического положения дел как экономики в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас-i расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для судостроительных компаний практическое значение коэффициента платежеспособности составляет в 2016 г. от 0,02 до 0,85.

За десятилетний период средние отраслевые показатели коэффициента в течение восьми лет находились ниже рекомендуемого значения и весь период - в интервале практических значений (Рисунок 8).

В целом показатель коэффициента имеет тенденцию к снижению.

Рисунок 8. Изменение средних отраслевых значений коэффициентов общей ликвидности и платежеспособности компаний в сфере судостроения в 2007 – 2016 годах

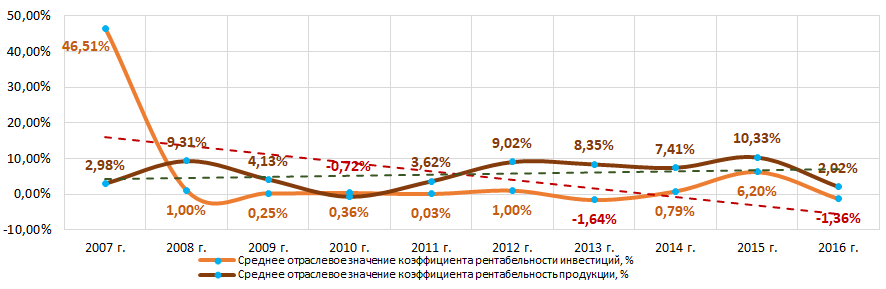

Рисунок 8. Изменение средних отраслевых значений коэффициентов общей ликвидности и платежеспособности компаний в сфере судостроения в 2007 – 2016 годахВ течение десяти лет наблюдается нестабильность показателей коэффициента рентабельности инвестиций, с тенденцией к снижению. В 2013 и 2016 годах показатели снижались до отрицательных значений (Рисунок 9). Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Нестабильными в этот же период были и показатели коэффициента рентабельности продукции (Рисунок 9). Коэффициент рассчитывается как отношение прибыли от продаж к расходам по обычной деятельности. В целом рентабельность отражает экономическую эффективность производства.

В целом, показатель коэффициента демонстрирует тенденцию к увеличению.

Рисунок 9. Изменение средних отраслевых значений коэффициентов рентабельности инвестиций и рентабельности продукции компаний в сфере судостроения в 2007 – 2016 годах

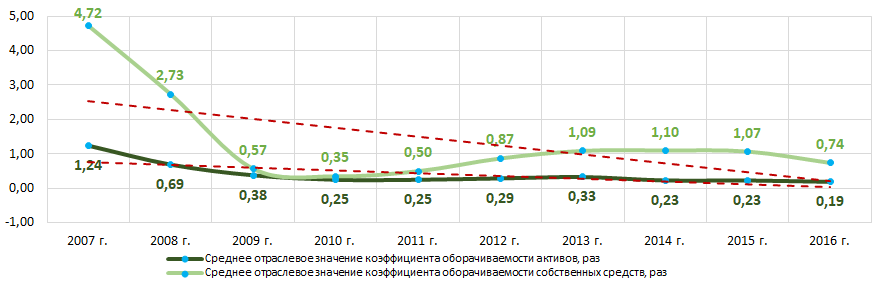

Рисунок 9. Изменение средних отраслевых значений коэффициентов рентабельности инвестиций и рентабельности продукции компаний в сфере судостроения в 2007 – 2016 годахКоэффициент оборачиваемости активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

Коэффициент оборачиваемости собственных средств рассчитывается как отношение выручки к среднегодовой сумме собственного капитала и показывает интенсивность использования всей совокупности активов.

За десятилетний период оба коэффициента деловой активности демонстрировали нестабильность с тенденцией к снижению (Рисунок 10).

Рисунок 10. Изменение средних отраслевых значений коэффициентов деловой активности компаний в сфере судостроения в 2007 – 2016 годах

Рисунок 10. Изменение средних отраслевых значений коэффициентов деловой активности компаний в сфере судостроения в 2007 – 2016 годахСтруктура производства

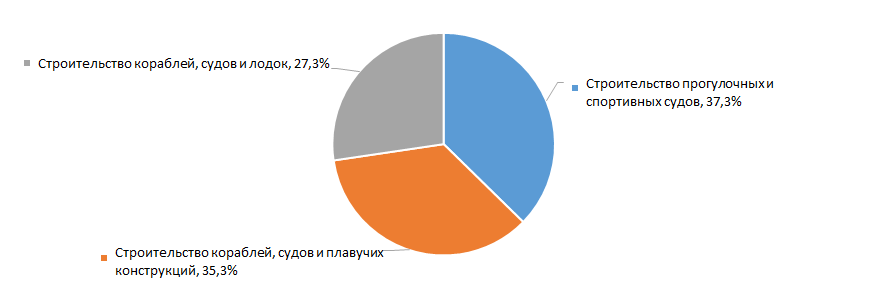

Наибольшая часть компаний из ТОП-300 специализируется на строительстве прогулочных и спортивных судов (Рисунок 11).

Рисунок 11. Распределение компаний ТОП-300 по видам производимой продукции, %

Рисунок 11. Распределение компаний ТОП-300 по видам производимой продукции, %Динамика активности бизнеса

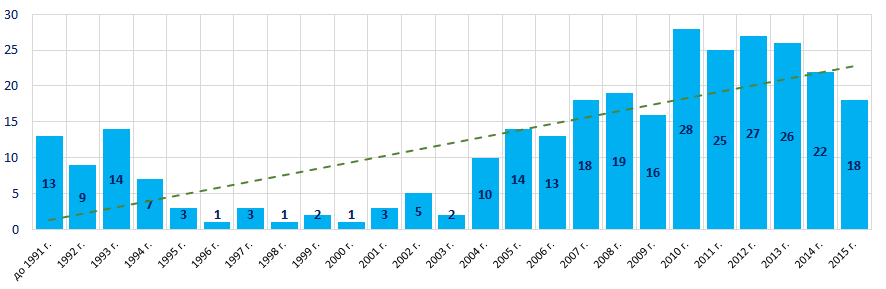

За 25-летний период количество зарегистрированных компаний из ТОП-300 распределяется по годам их основания неравномерно. Наибольшее число компаний отрасли было основано в 2010 году. В целом наблюдается тенденция к увеличению количества регистрируемых компаний. (Рисунок 12).

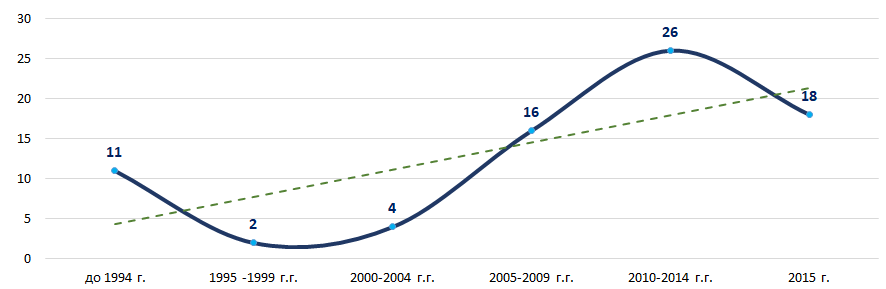

Рисунок 12. Распределение компаний ТОП-300 по годам их основания

Рисунок 12. Распределение компаний ТОП-300 по годам их основанияНаибольший интерес бизнеса к судостроению проявился в период 2010 - 2014 годов. (Рисунок 13).

Рисунок 13. Среднее количество компаний ТОП-300, регистрируемых за год, по периодам их основания

Рисунок 13. Среднее количество компаний ТОП-300, регистрируемых за год, по периодам их основанияОсновные регионы деятельности

Компании отрасли распределены по территории страны неравномерно. Наибольшее их количество зарегистрировано в Санкт-Петербурге – исторически сложившимся, крупнейшем центре судостроения страны (Рисунок 14).

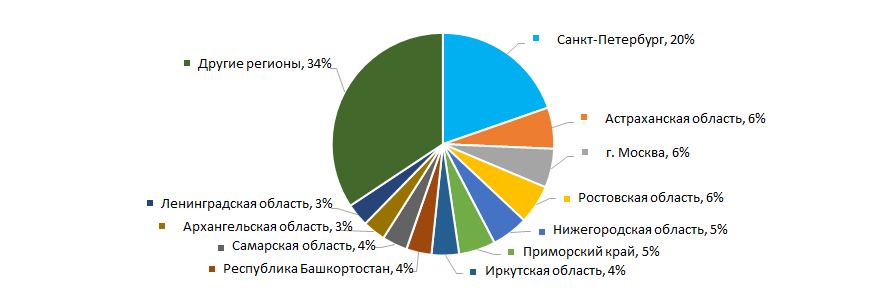

Компании ТОП-300 зарегистрированы в 41 регионе России.

Рисунок 14. Распределение компаний ТОП-300 по регионам России

Рисунок 14. Распределение компаний ТОП-300 по регионам РоссииНаибольшее количество компаний отрасли сосредоточено в Северо-Западном федеральном округе страны (Рисунок 15).

Рисунок 15. Распределение компаний ТОП-300 по федеральным округам России

Рисунок 15. Распределение компаний ТОП-300 по федеральным округам РоссииДоля компаний, имеющих филиалы или представительства, из числа ТОП-500, составляет 6,6%.

Активность участия в арбитражных процессах

Подавляющая часть компаний отрасли либо совсем не участвует в арбитражных процессах, либо, участвуют в них не активно. (Рисунок 16).

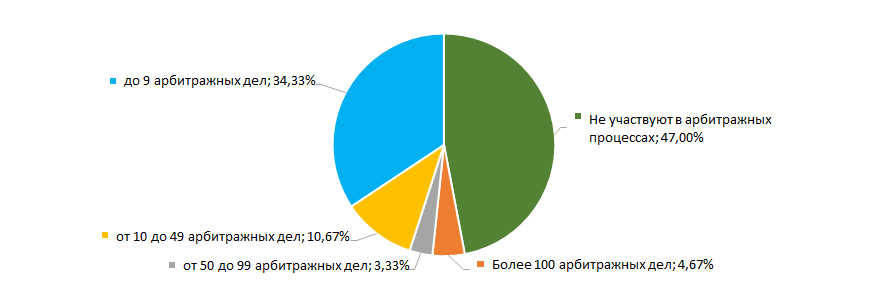

Рисунок 16. Распределение компаний ТОП-300 по активности участия в арбитражных процессах

Рисунок 16. Распределение компаний ТОП-300 по активности участия в арбитражных процессахИндекс благонадежности

С точки зрения наличия признаков «фирм-однодневок» или неблагонадежных организаций подавляющее большинство компаний отрасли демонстрируют крайне низкий риск сотрудничества (Рисунок 17).

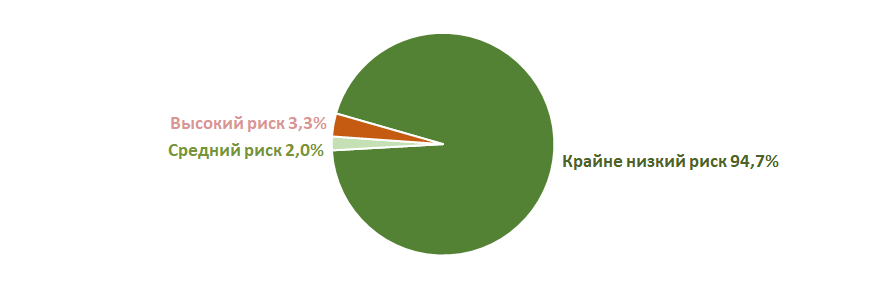

Рисунок 17. Распределение компаний ТОП-300 по Индексу благонадежности

Рисунок 17. Распределение компаний ТОП-300 по Индексу благонадежностиИндекс скоринговой оценки

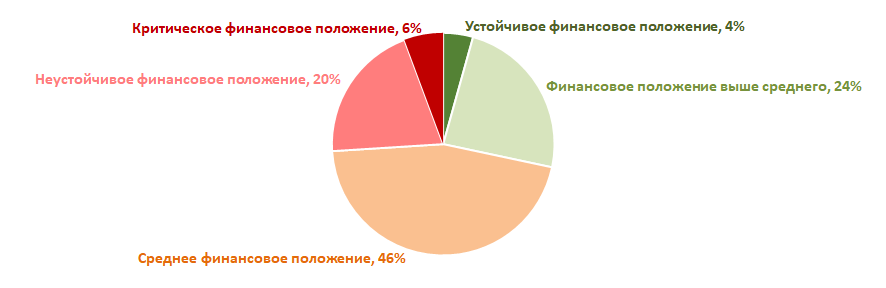

Оценка финансового положения компаний отрасли показывает, что наибольшая часть из них находится в среднем финансовом положении (Рисунок 18).

Рисунок 18. Распределение компаний ТОП-300 по Индексу скоринговой оценки

Рисунок 18. Распределение компаний ТОП-300 по Индексу скоринговой оценкиИндекс ликвидности

Почти половина компаний отрасли показывает крайне низкий или незначительный уровни риска банкротства в краткосрочном периоде. Однако, более 20% компаний имеют наивысший уровень риска. (Рисунок 19).

Рисунок 19. Распределение компаний ТОП-300 по Индексу ликвидности

Рисунок 19. Распределение компаний ТОП-300 по Индексу ликвидностиИндекс платежеспособности Глобас

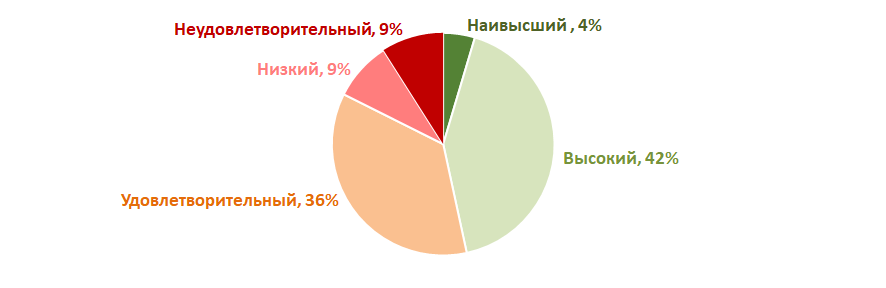

Большей части компаний отрасли из числа 300 крупнейших присвоен наивысший или высокий Индекс платежеспособности Глобас . При этом, более трети компаний присвоен удовлетворительный Индекс платежеспособности Глобас. (Рисунок 20).

Рисунок 20. Распределение компаний ТОП-300 по Индексу платежеспособности Глобас

Рисунок 20. Распределение компаний ТОП-300 по Индексу платежеспособности ГлобасТаким образом, комплексная оценка компаний в сфере судостроения, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует преобладании неблагоприятных тенденций в отрасли. Однако, в последние годы, положение дел начало стабилизироваться.