Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

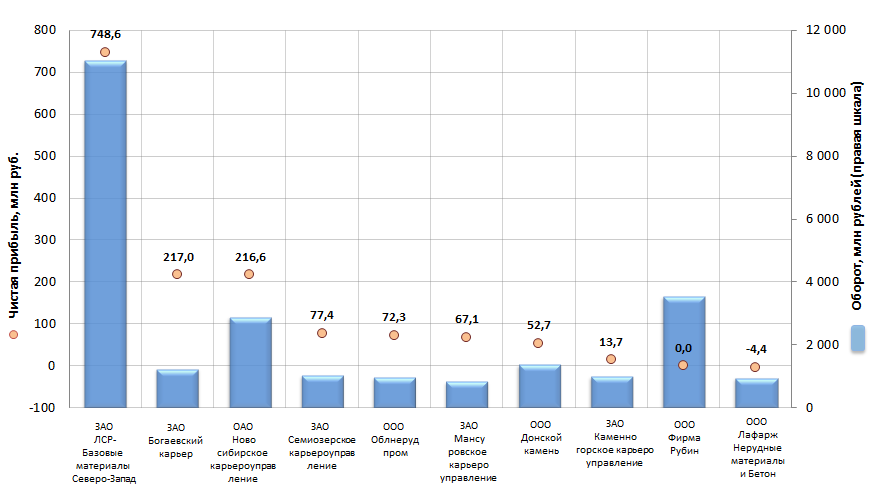

Чистая прибыль предприятий, производящих гравий, песок и глину

Информационное агентство Credinform подготовило рэнкинг компаний, занятых в производстве строительного песка, гравия и глины.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2013 г.) организации отрасли, ранжированные по убыванию показателя чистой прибыли.

Чистая прибыль (убыток) - чистая нераспределенная прибыль (непокрытый убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

В большинстве случаев чистую прибыль используют для того, чтобы увеличить оборотные средства предприятия, сформировать фонды и резервы, и также для осуществления реинвестирования в производство. Безусловно, существует зависимость объёма чистой прибыли от объёма валовой прибыли, а также величины налогов. Кроме того именно на основе объёма имеющейся чистой прибыли, производится расчёт дивидендов акционерам компании.

Чистую прибыль можно считать итогом деятельности предприятия, за период, в котором эта прибыль была продемонстрирована. Показатель чистой прибыли явно демонстрируют сумму средств, полученных предприятием после оплаты всех налоговых сборов, выплаты зарплаты, а также осуществления других платежей, носящих обязательный характер.

Увеличение чистой прибыли означает, что компания поработала в определённый период хорошо и напротив, снижение её показателей, а тем более их уход в «минус» сигнализирует о необходимости принимать определённые меры по предотвращению банкротства.

| № | Наименование | Регион | Выручка, млн руб., 2013 г. | Чистая прибыль, млн руб., 2013 г. | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ЗАО ЛСР-Базовые материалы Северо-Запад ИНН 4703124060 |

Ленинградская область | 11 048 | 748,6 | 264 высокий |

| 2 | ЗАО Богаевский карьер ИНН 5075011344 |

Московская область | 1 227 | 217,0 | 185 наивысший |

| 3 | ОАО Новосибирское карьероуправление ИНН 5403102519 |

Новосибирская область | 2 876 | 216,6 | 224 высокий |

| 4 | ЗАО Семиозерское карьероуправление ИНН 4704002570 |

Ленинградская область | 1 016 | 77,4 | 165 наивысший |

| 5 | ООО Облнерудпром ИНН 5007038980 |

Московская область | 953 | 72,3 | 186 наивысший |

| 6 | ЗАО Мансуровское карьероуправление ИНН 5017014434 |

Московская область | 818 | 67,1 | 178 наивысший |

| 7 | OOO Донской камень ИНН 6148556263 |

Ростовская область | 1 361 | 52,7 | 250 высокий |

| 8 | ЗАО Каменногорское карьероуправление ИНН 4704002227 |

Ленинградская область | 983 | 13,7 | 230 высокий |

| 9 | ООО Фирма Рубин ИНН 2303003477 |

Краснодарский край | 3 528 | 0,0 | 306 удовлетворительный |

| 10 | ООО Лафарж Нерудные материалы и Бетон ИНН 7705155052 |

Республика Карелия | 934 | -4,4 | 343 удовлетворительный |

Производство гравия, песка и глины растёт вместе со строительным сектором экономики, что подтверждается данными по компаниям: первые восемь участников списка топ-10 демонстрируют положительные значения чистой прибыли, за исключением предприятия ООО Лафарж Нерудные материалы и Бетон, где зафиксирован чистый убыток -4,4 млн руб.

Рисунок 1. Чистая прибыль и выручка крупнейших компаний-производителей гравия, песка и глины на российском рынке (Топ-10)

Годовая выручка крупнейших производителей, занятых в поставке на строительный рынок гравия, песка и глины (Топ-10) по данным последней опубликованной годовой финансовой отчетности (2013 г.) составила 301,3 млрд рублей, прирост за год - 24,7%, что является весьма неплохим результатом работы данного сегмента стройиндустрии.

Можно выделить главных лидеров рынка по объёму совокупной чистой прибыли - это такие компании как ЗАО ЛСР-Базовые материалы Северо-Запад, ЗАО Богаевский карьер и ОАО Новосибирское карьероуправление.

- ЗАО «ЛСР-Базовые материалы Северо-Запад», входящее в Группу ЛСР, было образовано в 2011 году. К основным направлениям деятельности относится производство и поставка базовых строительных материалов. Это гранитный щебень, товарный бетон и строительные растворы, а также песок. Особое место занимает добыча и поставка морского песка.

- ЗАО «Богаевский карьер»основан в 1997 году. Основным видом деятельности предприятия является разработка Богаевского участка Орешкинского месторождения песчано-гравийного материала (ПГМ) и его переработка с получением нерудных строительных материалов: щебня, гравия и песка.

По данным геологической разведки количество балансовых запасов песчано-гравийного материала (ПГМ) Богаевского участка составляет 169 млн. м3, что позволяет без снижения производственной мощности предприятия обеспечивать качественными нерудными материалами строительные комплексы, дорожные организации, потребности частных лиц г. Москвы и Московской области, а также нужды близлежащих областей на протяжении 35 лет.

Горные работы в составе предприятия осуществляет горный цех. Месторождение отрабатывается по сплошной однобортовой, продольной системе разработки с перемещением вскрышных пород во внутренние отвалы.

- ОАО «Новосибирское карьероуправление»- крупнейшее предприятие горнодобывающей отрасли Сибирского региона по добыче и переработке строительного камня.

Сегодня в состав Открытого Акционерного Общества «Новосибирское карьероуправление» входят пять структурных подразделений: Каменный карьер (Тогучинский район), Искитимский карьер (Искитимский район), Медведский (Черепановский район), Новобибеевский (Болотнинский район), Шайдуровский (Сузунский район).

Конкурентным преимуществом и особенностью Компании является выгодное географическое месторасположение карьеров, которое позволяет отгружать продукцию как на внутренний рынок, так и за его пределы. Основные потребители - это крупные дорожно-строительные компании Новосибирской, Омской, Томской областей, Алтайского края, Красноярского края и Ханты-Мансийского автономного округа - Югры. Широкая география позволяет быть максимально приближенным к потребителю и предоставлять различные способы транспортировки продукции: железнодорожный, водный и автомобильный транспорт.

Восемь из десяти участников списка Топ-10 получили наивысшей и высокий индекс платежеспособности. Данное обстоятельство указывает на способность предприятий своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнения которых минимален.

Производствам, которые не показали положительный финансовый результат (ООО Фирма Рубин и ООО Лафарж Нерудные материалы и Бетон) присвоен удовлетворительный индекс платёжеспособности.