Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность затрат производства молока

Информационное агентство Credinform представляет рэнкинг российских компаний - производителей молока. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2018 - 2020 гг.) предприятия (ТОП-10). Далее они были ранжированы по коэффициенту рентабельности затрат (Таблица 1). Отбор компаний и анализ проводился на основе данных Информационно-аналитической системы Глобас.

Рентабельность затрат (%) рассчитывается как отношение прибыли до налогообложения к сумме затрат на производство и реализацию продукции и отражает размер доходов с одного потраченного рубля.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Рентабельность затрат, % | Индекс платёжеспособности Глобас | |||

| 2019 | 2020 | 2019 | 2020 | 2019 | 2020 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО МАСЛОЗАВОД ПЕСТРАВСКИЙ ИНН 6375000296 Самарская область |

|

|

|

|

|

|

214 Высокий |

| ООО САНКТ-ПЕТЕРБУРГСКИЙ МОЛОЧНЫЙ ЗАВОД ПИСКАРЕВСКИЙ ИНН 7806150011 Санкт-Петербург |

|

|

|

|

|

|

166 Наивысший |

| НАО МОЛОЧНЫЙ КОМБИНАТ БЛАГОВЕЩЕНСКИЙ ИНН 2801018878 Амурская область |

|

|

|

|

|

|

212 Высокий |

| НАО КАМЕНСКОЕ ИНН 6643008783 Свердловская область |

|

|

|

|

|

|

267 Высокий |

| ПАО МОЛОКО ИНН 2455004154 Красноярский край |

|

|

|

|

|

|

155 Наивысший |

| НАО ТОРЖОКСКИЙ МОЛОЧНЫЙ КОМБИНАТ ТВЕРЦА ИНН 6943004821 Тверская область |

|

|

|

|

|

|

226 Высокий |

| НАО МОЛОЧНЫЙ КОМБИНАТ СТАВРОПОЛЬСКИЙ ИНН 2635001184 Ставропольский край |

|

|

|

|

|

|

236 Высокий |

| ООО МОЛОКО ИНН 7211004448 Тюменская область |

|

|

|

|

|

|

194 Наивысший |

| ООО ФИРМА КАЛОРИЯ ИНН 2334022342 Краснодарский край, участник ООО с долей 25% принудительно исключен из ЕГРЮЛ в 2007 г. и на текущий момент не заменен |

|

|

|

|

|

|

550 Неудовлетворительный |

| ООО НИКОН ИНН 5009023611 Московская область |

|

|

|

|

|

|

212 Высокий |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-50 | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

Средний показатель рентабельности затрат компаний ТОП-10 за 2020 г. выше показателя за предыдущий год. У четырех компании в 2020 г. показатель снизился, в то время как в 2019 г. снижение наблюдалось у девяти компаний ТОП-10.

При этом, только одна компания в 2020 г. снизила выручку, а чистая прибыль выросла у пяти компаний.

Таким образом, для компаний ТОП-10 2020 г. оказался более успешным по сравнению с 2019 г. В среднем выручка выросла на 7%, а прибыль увеличилась на 23%.

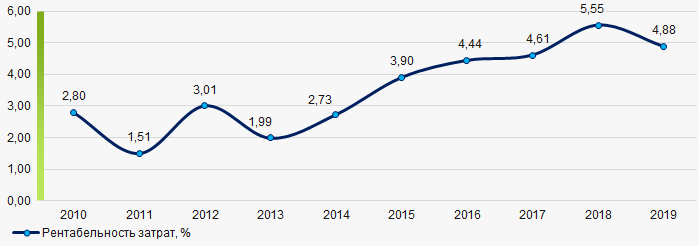

В целом, в течение последних 10 лет рост средних отраслевых показателей рентабельности затрат наблюдался 6 раз (Рисунок 1). Наивысших значений показатель достигал в 2018 г., а наихудший результат показан в 2011 г.

Рисунок 1. Изменение средних отраслевых значений коэффициента рентабельности затрат производителей молока в 2010 – 2019 гг.

Рисунок 1. Изменение средних отраслевых значений коэффициента рентабельности затрат производителей молока в 2010 – 2019 гг.