Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Обязательства и активы в строительстве

Информационное агентство Credinform представляет рэнкинг крупнейших строительных компаний, потенциально имеющих возможность осуществлять налоговый мониторинг. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2017 - 2019 годы) компании сферы строительства зданий и сооружений, отвечающие обновленным критериями для проведения налогового мониторинга (ТОП-10 и ТОП-100). Далее они были ранжированы по показателю соотношения обязательств и активов (Таблица 1). Отбор компаний и анализ проводился на основе данных Информационно-аналитической системы Глобас.

Соотношение обязательств и активов показывает, какую долю активов организация финансирует за счет займов. Нормативное значение для этого показателя находится в диапозоне от 0,2 до 0,5.

Выручка от продаж и чистая прибыль показывают масштаб и эффективность хозяйственной деятельности организации, а соотношение обязательств и активов указывает на риск ее неплатежеспособности.

Превышение верхнего нормативного значения говорит о чрезмерной закредитованности, которая может стимулировать развитие, но отрицательно влияет на устойчивость финансового положения. Значение показателя ниже нормативного значения может свидетельствовать о консервативной стратегии финансового менеджмента и об излишней осторожности в привлечении новых заемных средств.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Соотношение обязательств и активов (x), от 0,2 до 0,5 | Индекс платёжеспособности Глобас | |||

| 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО МОНАРХ ИНН 7714950480 г. Москва |

|

|

|

|

|

|

233 Высокий |

| ООО МИП-СТРОЙ №1 ИНН 7701394860 г. Москва |

|

|

|

|

|

|

272 Высокий |

| ПАО ПИК-ИНДУСТРИЯ ИНН 7729755852 г. Москва |

|

|

|

|

|

|

275 Высокий |

| ООО РЕНЕЙССАНС ХЭВИ ИНДАСТРИС ИНН 7802772445 г. Москва |

|

|

|

|

|

|

245 Высокий |

| НАО ФОДД ИНН 7729355935 г. Москва |

|

|

|

|

|

|

176 Наивысший |

| ПАО ВОСТОКНЕФТЕЗАВОДМОНТАЖ ИНН 0277015293 Республика Башкортостан |

|

|

|

|

|

|

208 Высокий |

| ПАО ГРУППА КОМПАНИЙ ПИК ИНН 7713011336 г. Москва |

|

|

|

|

|

|

233 Высокий |

| НАО РЕНЕЙССАНС КОНСТРАКШН ИНН 7708185129 г. Москва |

|

|

|

|

|

|

201 Высокий |

| ООО ЭНЕРГО-СТРОЙ ИНН 7801174139 Санкт-Петербург |

|

|

|

|

|

|

171 Наивысший |

| НАО ЭТАЛОН ЛЕНСПЕЦСМУ ИНН 7802084569 Санкт-Петербург |

|

|

|

|

|

|

217 Высокий |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-100 | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

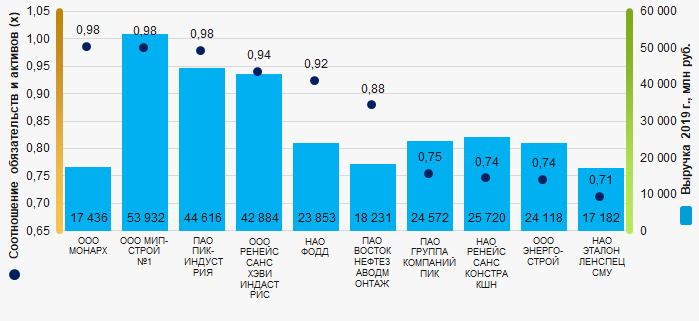

Средний показатель соотношения обязательств и активов ТОП-10 и ТОП-100 выше интервала нормативного значения. Шесть компаний в 2019 году показали положительную динамику движения к нормативным значениям.

Рисунок 1. Соотношение обязательств и активов и выручка крупнейших строительных компаний (ТОП-10)

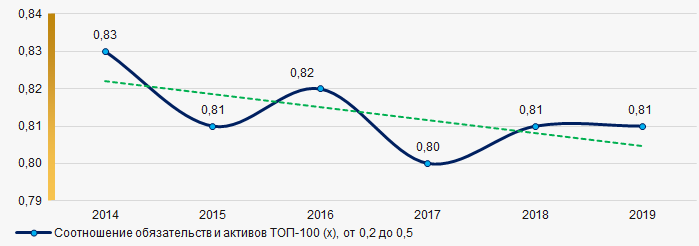

Рисунок 1. Соотношение обязательств и активов и выручка крупнейших строительных компаний (ТОП-10)В течение 6 лет средние показатели соотношения обязательств и активов ТОП-100 имели позитивную тенденцию движения к интервалу нормативных значений. (Рисунок 2).

Рисунок 2. Изменение средних значений соотношения обязательств и активов ТОП-100 строительных компаний в 2014 – 2019 годах

Рисунок 2. Изменение средних значений соотношения обязательств и активов ТОП-100 строительных компаний в 2014 – 2019 годах