Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в работе волгоградских компаний

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших компаний реального сектора экономики Волгоградской области.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2013 - 2017 годы) компании Волгоградской области (ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

| № | Наименование, ИНН, вид деятельности | Стоимость чистых активов, млрд руб |

Индекс платежеспособности Глобас | ||||

| 2013 | 2014 | 2015 | 2016 | 2017 | |||

| 1 | ООО ЛУКОЙЛ-ВОЛГОГРАДНЕФТЕПЕРЕРАБОТКА ИНН 3448017919 Производство нефтепродуктов |

|

|

|

|

|

179 Наивысший |

| 2 | ООО ИМПЕРИАЛ ТОБАККО ВОЛГА ИНН 3443033593 Производство табачных изделий |

|

|

|

|

|

221 Высокий |

| 3 | НАО СЕБРЯКОВЦЕМЕНТ ИНН 3437000021 Производство цемента |

|

|

|

|

|

166 Наивысший |

| 4 | НАО ВОЛЖСКИЙ ОРГСИНТЕЗ ИНН 3435900563 Производство прочих основных органических химических веществ |

|

|

|

|

|

194 Наивысший |

| 5 | НАО КАУСТИК ИНН 3448003962 Производство прочих основных неорганических химических веществ |

|

|

|

|

|

168 Наивысший |

| 996 | МУУП ВОЛГОГРАДСКИЕ МЕЖРАЙОННЫЕ ЭЛЕКТРИЧЕСКИЕ СЕТИ ИНН 3441010181 Распределение электроэнергии Находится в стадии ликвидации с 11.07.2014 |

|

|

|

|

|

600 Неудовлетворительный |

| 997 | ООО ИНВЕСТИЦИОННАЯ КОМПАНИЯ СИТИЦЕНТР ИНН 3445091343 Управление недвижимым имуществом за вознаграждение или на договорной основе |

|

|

|

|

|

262 Высокий |

| 998 | ООО ВОЛГАИНВЕСТ ИНН 5905238577 Капиталовложения в уставные капиталы, венчурное инвестирование, в том числе посредством инвестиционных компаний Находится в стадии ликвидации с 03.06.2016 |

|

|

|

|

|

600 Неудовлетворительный |

| 999 | ПАО ДПК ИНН 3305056518 Деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению |

|

|

|

|

|

328 Удовлетворительный |

| 1000 | ПАО ВОЛГОГРАДЭНЕРГОСБЫТ ИНН 3445071523 Торговля электроэнергией |

|

|

|

|

|

223 Высокий |

![]() — рост показателя к предыдущему периоду,

— рост показателя к предыдущему периоду, ![]() — снижение показателя к предыдущему периоду.

— снижение показателя к предыдущему периоду.

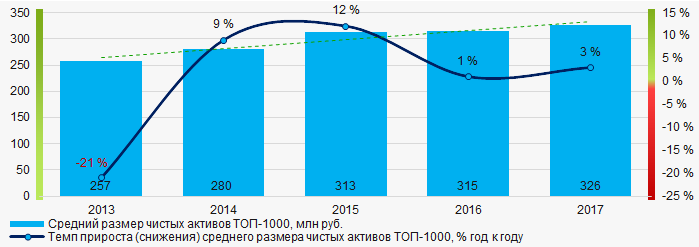

За пятилетний период средние размеры чистых активов компаний ТОП-1000 имеют тенденцию к увеличению (Рисунок 1).

Рисунок 1. Изменение средних показателей размера чистых активов компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 1. Изменение средних показателей размера чистых активов компаний ТОП-1000 в 2013 – 2017 годахДоли компаний в ТОП-1000 с недостаточностью имущества в последние пять лет имеют тенденцию к росту (Рисунок 2).

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000Выручка от реализации

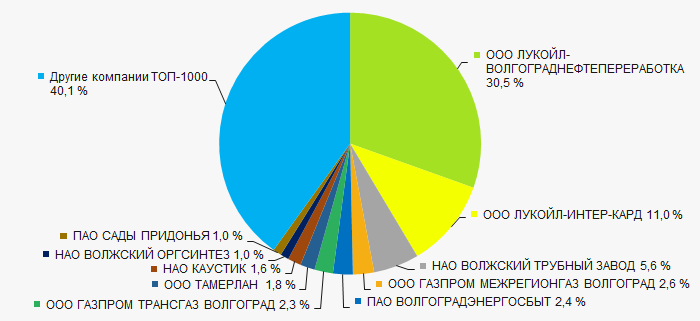

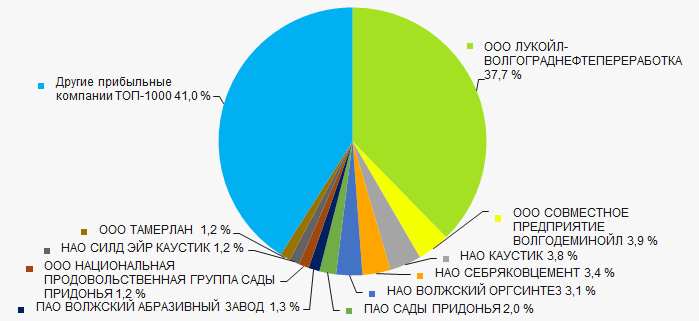

Объем выручки 10 ведущих компаний региона в 2017 году составил 60% от суммарной выручки компаний ТОП-1000. (Рисунок 3). Это свидетельствует о высоком уровне концентрации капитала в Волгоградской области.

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000

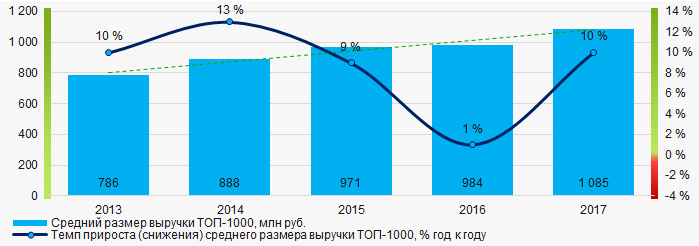

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000В целом наблюдается тенденция к увеличению объемов выручки (Рисунок 4).

Рисунок 4. Изменение средних показателей выручки компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 4. Изменение средних показателей выручки компаний ТОП-1000 в 2013 – 2017 годахПрибыль и убытки

Объем чистой прибыли 10 лидеров экономики региона в 2017 году составил 59% от суммарной чистой прибыли ТОП-1000. (Рисунок 5).

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме чистой прибыли 2017 года ТОП-1000

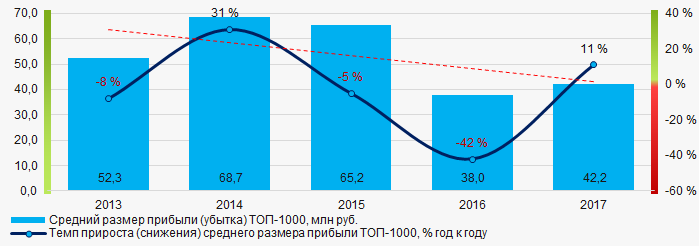

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме чистой прибыли 2017 года ТОП-1000В целом за пятилетний период наблюдается тенденция к снижению средних размеров прибыли в ТОП-1000 (Рисунок 6).

Рисунок 6. Изменение средних показателей прибыли компаний ТОП-1000 в 2013 – 2017 годах

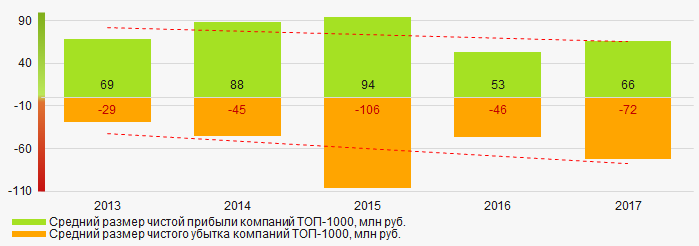

Рисунок 6. Изменение средних показателей прибыли компаний ТОП-1000 в 2013 – 2017 годахЗа пятилетний период средние значения показателей чистой прибыли компаний ТОП-1000 снижаются, при этом увеличивается средний размер чистого убытка. (Рисунок 7).

Рисунок 7. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 7. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2013 – 2017 годахОсновные финансовые коэффициенты

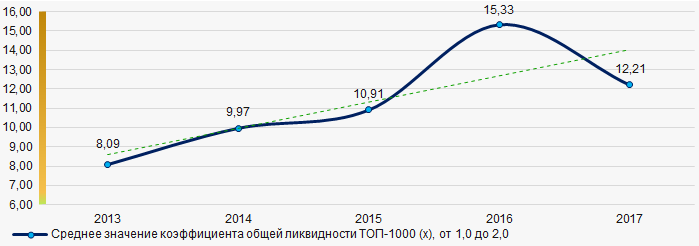

За пятилетний период средние показатели коэффициента общей ликвидности ТОП-1000 находились значительно выше интервала рекомендуемых значений - от 1,0 до 2,0, с тенденцией к росту (Рисунок 8).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 8. Изменение средних значений коэффициента общей ликвидности компаний ТОП-1000 в 2013 – 2017 годах

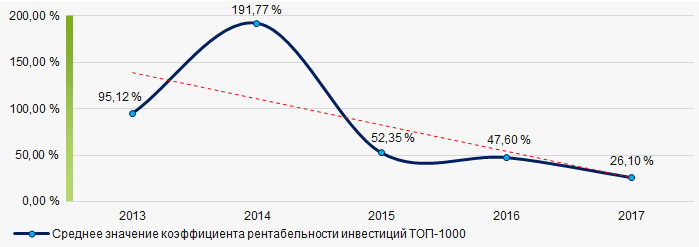

Рисунок 8. Изменение средних значений коэффициента общей ликвидности компаний ТОП-1000 в 2013 – 2017 годахВ течение пяти лет, особенно в 2013 - 2014 годах, наблюдается высокий уровень средних значений показателей коэффициента рентабельности инвестиций с тенденцией к снижению. (Рисунок 9).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 9. Изменение средних значений коэффициента рентабельности инвестиций компаний ТОП-1000 в 2013 – 2017 годах

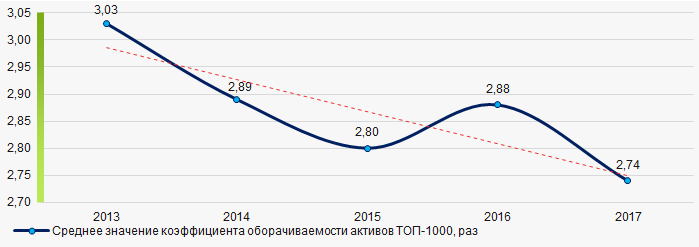

Рисунок 9. Изменение средних значений коэффициента рентабельности инвестиций компаний ТОП-1000 в 2013 – 2017 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За пятилетний период данный коэффициент деловой активности демонстрировал тенденцию к снижению (Рисунок 10).

Рисунок 10. Изменение средних значений коэффициента оборачиваемости активов компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 10. Изменение средних значений коэффициента оборачиваемости активов компаний ТОП-1000 в 2013 – 2017 годахСтруктура производства

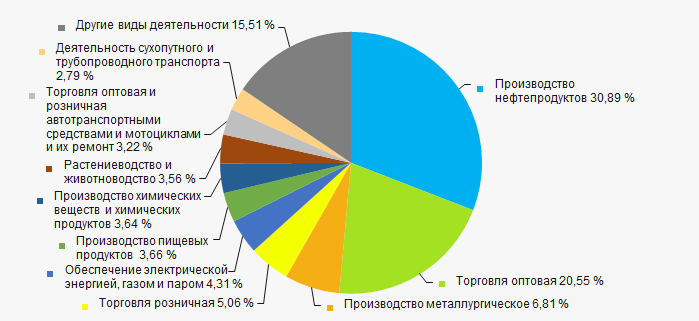

Наибольшие доли в суммарной выручке ТОП-1000 имеют предприятия, специализирующиеся на производстве нефтепродуктов и компании оптовой торговли (Рисунок 11).

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-1000

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-100077% компаний ТОП-1000 зарегистрированы в Реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом доля их выручки в суммарном объеме ТОП-1000 составляет 16,5% (Рисунок 12).

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000Основные районы деятельности

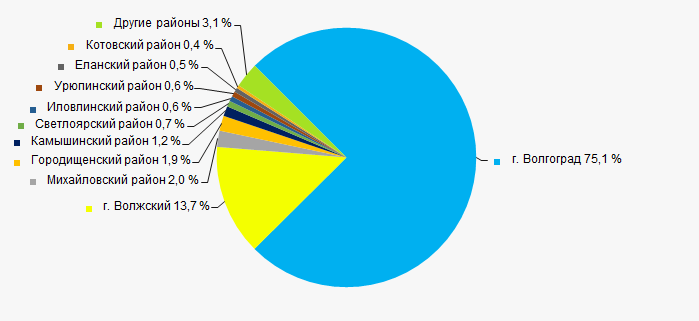

Предприятия ТОП-1000 распределены по территории региона неравномерно и зарегистрированы в 35 районах и населенных пунктах. 89% крупнейших по объему выручки предприятий сосредоточены в областном центре – г. Волгограде и в г. Волжском (Рисунок 13).

Рисунок 13. Распределение выручки предприятий ТОП-1000 по районам Волгоградской области

Рисунок 13. Распределение выручки предприятий ТОП-1000 по районам Волгоградской областиСкоринг бухгалтерской отчетности

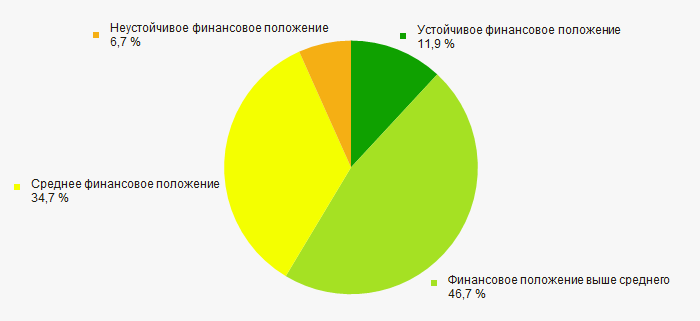

Оценка финансового положения компаний ТОП-1000 показывает, что более половины из них находится в устойчивом финансовом положении и выше среднего. (Рисунок 14).

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетности

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

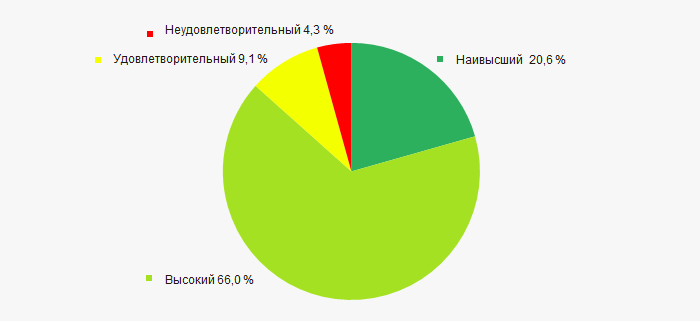

Подавляющей части компаний ТОП-1000 присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 15).

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности ГлобасИндекс промышленного производства

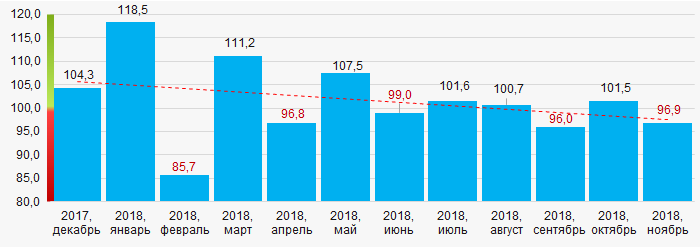

По сведениям Федеральной службы государственной статистики, в Волгоградской области в течение 12 месяцев 2017 – 2018 годов наблюдается тенденция к снижению показателей индекса промышленного производства. За 11 месяцев 2018 года индекс снизился в среднем на 0,7%, а в целом за период с ноября 2017 года по октябрь 2018 года – наблюдается рост в среднем на 1,6% (Рисунок 16).

Рисунок 16. Индекс промышленного производства в Волгоградской области в 2017 – 2018 годах, месяц к месяцу (%)

Рисунок 16. Индекс промышленного производства в Волгоградской области в 2017 – 2018 годах, месяц к месяцу (%)По тем же сведениями доля предприятий Волгоградской области в объеме выручки от продажи товаров, продукции, работ, услуг в целом по стране за 9 месяцев 2018 года составила 0,73%.

Вывод

Комплексная оценка деятельности крупнейших компаний реального сектора экономики Волгоградской области, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании отрицательных тенденций (Таблица 2).

| Тенденции и факторы оценки ТОП-1000 | Удельный вес фактора, % |

| Темп прироста (снижения) среднего размера чистых активов | |

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

| Уровень концентрации капитала | |

| Темп прироста (снижения) среднего размера выручки | |

| Темп прироста (снижения) среднего размера прибыли (убытка) | |

| Рост / снижение средних размеров чистой прибыли компаний | |

| Рост / снижение средних размеров чистого убытка компаний | |

| Рост / снижение средних значений коэффициента общей ликвидности | |

| Рост / снижение средних значений коэффициента рентабельности инвестиций | |

| Рост / снижение средних значений коэффициента оборачиваемости активов, раз | |

| Доля малого и среднего бизнеса в регионе по объему выручки более 30% | |

| Региональная концентрация | |

| Финансовое положение (наибольшая доля) | |

| Индекс платежеспособности Глобас (наибольшая доля) | |

| Индекс промышленного производства | |

| Среднее значение удельного веса факторов | |

![]() — положительная тенденция (фактор),

— положительная тенденция (фактор), ![]() — отрицательная тенденция (фактор).

— отрицательная тенденция (фактор).