Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

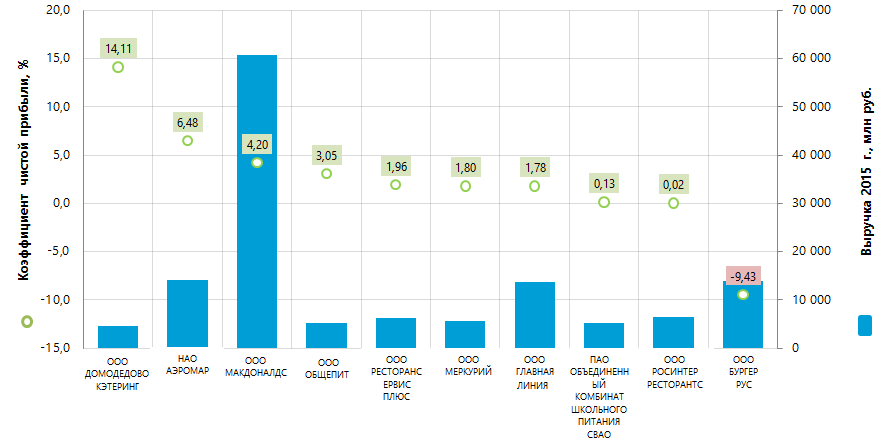

Коэффициент чистой прибыли крупнейших российских предприятий общественного питания

Информационное агентство Credinform подготовило рэнкинг крупнейших российских предприятий общественного питания по коэффициенту чистой прибыли.

Ранее в наших публикациях мы уже обращались к предприятиям этой отрасли: «Рентабельность активов ресторанного бизнеса».

Для рэнкинга были отобраны крупнейшие предприятия (ТОП-10) по объему выручки за последний имеющийся в органах государственной статистики отчетный период (2015 г.) и работающие на рынке общественного питания более трех лет. Далее они были ранжированы по убыванию коэффициента чистой прибыли (Таблица 1).

Коэффициент чистой прибыли (%) рассчитывается как отношение чистой прибыли (убытка) к выручке от реализации. Коэффициент отражает уровень прибыли компаний от продаж.

Нормативного значения показателя нет. Рекомендуется сравнивать компании одной отрасли, либо изменение коэффициента во времени по конкретному предприятию.

Отрицательное значение показателя свидетельствует о наличии чистого убытка. Чем больше значение показателя, тем с большей эффективностью работает предприятие.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., (рост / снижение), % | Коэффициент чистой прибыли, % | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО ДОМОДЕДОВО КЭТЕРИНГ ИНН 5009097155 Московская область |

651,9 | 4 621,2 | -22,1 | 14,11 | 238 Высокий |

| НАО АЭРОМАР ИНН 7712045131 Московская область |

909,3 | 14 031,4 | 23,9 | 6,48 | 148 Наивысший |

| ООО МАКДОНАЛДС ИНН 7710044140 г. Москва |

2 548,5 | 60 639,0 | 14,6 | 4,20 | 186 Наивысший |

| ООО ОБЩЕПИТ ИНН 7801589077 Санкт-Петербург |

159,2 | 5 215,5 | -3,8 | 3,05 | 261 Высокий |

| ООО РЕСТОРАНСЕРВИС ПЛЮС ИНН 7802210076 Санкт-Петербург |

120,4 | 6 150,8 | 30,5 | 1,96 | 190 Наивысший |

| ООО МЕРКУРИЙ ИНН 7801589084 Санкт-Петербург |

102,0 | 5 668,4 | 16,4 | 1,80 | 244 Высокий |

| ООО ГЛАВНАЯ ЛИНИЯ ИНН 7728751238 г. Москва |

244,4 | 13 702,9 | 27,8 | 1,78 | 256 Высокий |

| ПАО ОБЪЕДИНЕННЫЙ КОМБИНАТ ШКОЛЬНОГО ПИТАНИЯ СВАО ИНН 7716771303 г. Москва |

7,0 | 5 207,0 | 121,3 | 0,13 | 238 Высокий |

| ООО РОСИНТЕР РЕСТОРАНТС ИНН 7737115648 г. Москва |

1,1 | 6 454,7 | -10,0 | 0,02 | 224 Высокий |

| ООО БУРГЕР РУС ИНН 7719723690 г. Москва |

-1 316,2 | 13 955,5 | 34,7 | -9,43 | 306 Удовлетворительный |

Среднее значение коэффициента чистой прибыли в группе компаний ТОП-10 в 2015 году составило 2,41. Этот же показатель в группе компаний ТОП-100 составил 1,73 при среднем отраслевом значении 4,15.

Девяти компаниям из ТОП-10 присвоен наивысший и высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО БУРГЕР РУС присвоен удовлетворительный индекс платежеспособности Глобас-i, в связи с имеющейся информацией об участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности, незакрытых исполнительных листах и наличии убытка в структуре балансовых показателей компании.

Суммарная выручка предприятий ТОП-10 в 2015 году составила 135,6 млрд рублей, что на 18% больше, чем в 2014 году. При этом суммарная чистая прибыль в этой группе компаний снизилась на 31%. Семь компаний из ТОП-10 допустили снижение величины чистой прибыли в 2015 г. по сравнению с предыдущим периодом, а три компании, кроме того, снизили и размер выручки.

В группе компаний ТОП-100 увеличение суммарной выручки за этот же период составило 26%, при снижении суммарной чистой прибыли на 64%.

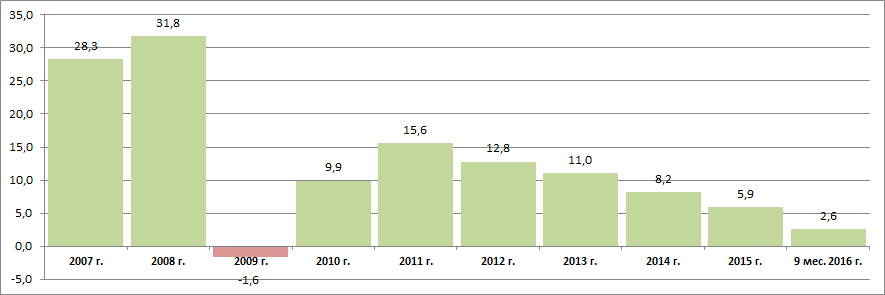

У девяти компаний из ТОП-10, как и в отрасли в целом, наблюдаются положительные значения коэффициента чистой прибыли. Это говорит об относительно высокой прибыльности работы отрасли. Впрочем, в последние годы наметилась тенденция к замедлению темпов роста в отрасли, что подтверждается сведениями Федеральной службы государственной статистики (Рисунок 2).

Суммарный размер выручки от продаж, составлявший в 2007 году 548 млрд рублей, увечился к 2015 году в 2,4 раза и составил 1 305 млрд рублей.

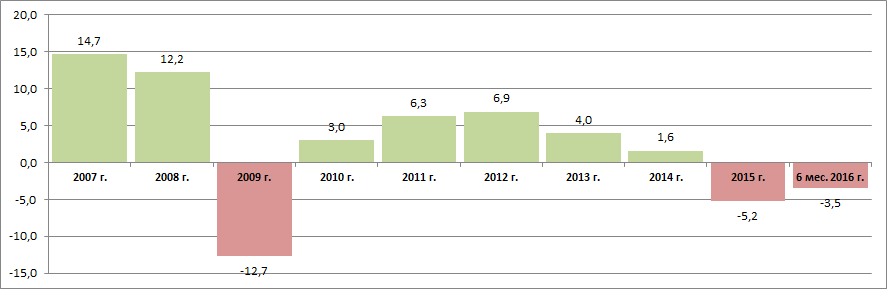

По тем же сведениям Росстата, в указанный период индекс физического объема оборота общественного питания также имеет тенденцию к снижению в последние годы (Рисунок 3).

Предприятия общественного питания в значительной степени тяготеют к крупнейшим агломерациям страны – г. Москва и Санкт-Петербург. Это подтверждается сведениями Информационно-аналитической системы Глобас-i, согласно которым 100 крупнейших предприятий общественного питания по объему выручки за 2015 год сосредоточены в 22 регионах России.

| Регион | Количество зарегистрированных компаний |

|---|---|

| г. Москва | 46 |

| Санкт-Петербург | 17 |

| Московская область | 9 |

| Республика Татарстан | 3 |

| Иркутская область | 2 |

| Кемеровская область | 2 |

| Красноярский край | 2 |

| Пермский край | 2 |

| Саратовская область | 2 |

| Свердловская область | 2 |

| Ханты - Мансийский автономный округ - Югра | 2 |

Таким образом, в г. Москва и Санкт-Петербург наблюдается концентрация 63% крупнейших компаний отрасли.