Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

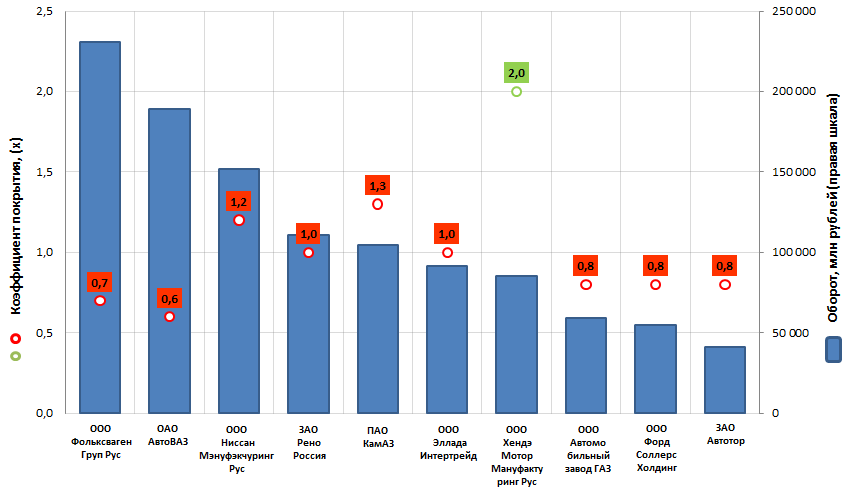

Коэффициент покрытия крупнейших автопроизводителей России

Информационное агентство Credinform подготовило рэнкинг крупнейших российских автопроизводителей.

Для рэнкинга был составлен список топ-10 концернов по объему годовой выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.); рассчитаны динамика выручки относительно предыдущего периода и коэффициент покрытия (см. табл. 1).

Коэффициент покрытия (х) - отношение суммы оборотных средств компании к краткосрочным обязательствам. Показывает достаточность средств предприятия для погашения краткосрочных обязательств.

Рекомендуемое значение: от 2,0 до 3,0. Если показатель меньше 1, то это свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и в комплексе на все финансовые показатели и коэффициенты компании.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Прирост выручки к 2013 г., % | Коэффициент покрытия, (х) | Индекс платеже-способности ГЛОБАС-i® |

|---|---|---|---|---|---|---|

| 1 | ООО Фольксваген Груп Рус ИНН 5042059767 |

Калужская область | 230 583 | -4,4 | 0,7 | 282 высокий |

| 2 | ОАО АвтоВАЗ ИНН 6320002223 |

Самарская область | 189 370 | 8,1 | 0,6 | 295 высокий |

| 3 | ООО Ниссан Мэнуфэкчуринг Рус ИНН 7842337791 |

г. Санкт-Петербург | 152 033 | 21,8 | 1,2 | 269 высокий |

| 4 | ЗАО Рено Россия ИНН 7709259743 |

г. Москва | 110 592 | 4,4 | 1,0 | 223 высокий |

| 5 | ПАО КамАЗ ИНН 1650032058 |

Республика Татарстан | 104 389 | -2,6 | 1,3 | 252 высокий |

| 6 | ООО Эллада Интертрейд ИНН 3906072056 |

Калининградская область | 91 640 | 15,8 | 1,0 | 228 высокий |

| 7 | ООО Хендэ Мотор Мануфактуринг Рус ИНН 7801463902 |

г. Санкт-Петербург | 85 392 | 7,1 | 2,0 | 219 высокий |

| 8 | ООО Автомобильный завод ГАЗ ИНН 5250018433 |

Нижегородская область | 59 278 | -13,9 | 0,8 | 302 удовлетворительный |

| 9 | ООО Форд Соллерс Холдинг ИНН 1646021952 |

Республика Татарстан | 54 888 | -34,7 | 0,8 | 327 удовлетворительный |

| 10 | ЗАО Автотор ИНН 3905011678 |

Калининградская область | 40 967 | -4,4 | 0,8 | 290 высокий |