Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

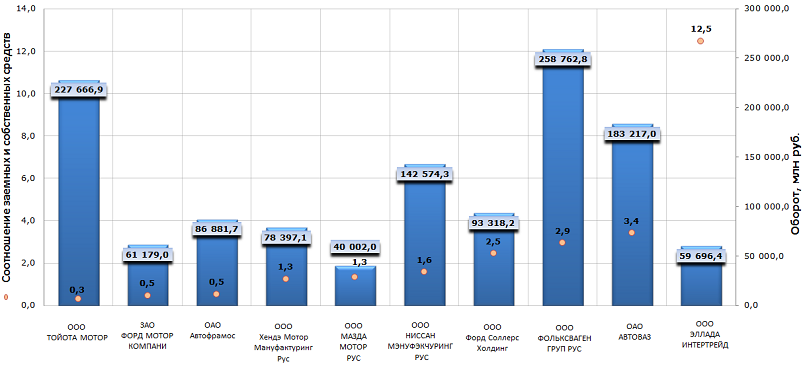

Соотношение заемных и собственных средств производителей легковых автомобилей

Информационное агентство Credinform подготовило рэнкинг производителей легковых автомобилей в России.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2012 год) организации, ранжированные по возрастанию соотношения заемных и собственных средств (капитала).

Соотношение заемного и собственного капитала (х) - показывает соотношение привлеченных и собственных источников финансирования компании. Рекомендуемое значение < 1. Если коэффициент > 1, то это говорит о том, что объем заёмного капитала больше собственного, что налагает дополнительные финансовые риски на компанию. Если показатель отрицательный, тогда данный факт может свидетельствовать о нахождении собственного капитала фирмы в отрицательной зоне, имеется непокрытой убыток.

Однако следует понимать, что рекомендуемые значения могут существенно отличаться как для предприятий разных отраслей, так и для предприятий одной отрасли, следовательно, данные значения носят исключительно рекомендательный характер.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Оборот,млн руб., 2012г. | Соотношение заемных и собственных средств, (х) | Индекс платеже-способности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО ТОЙОТА МОТОР ИНН: 7710390358 |

Московская область | 227 666,9 | 0,3 | 155(наивысший) |

| 2 | ЗАО ФОРД МОТОР КОМПАНИ ИНН: 4703038767 |

Ленинградская область | 61 179,0 | 0,5 | 197(наивысший) |

| 3 | ОАО Автофрамос ИНН: 7709259743 |

г.Москва | 86 881,7 | 0,5 | 145(наивысший) |

| 4 | ООО Хендэ МоторМануфактуринг Рус ИНН: 7801463902 |

г.Санкт-Петербург | 78 397,1 | 1,3 | 202(высокий) |

| 5 | ООО МАЗДА МОТОР РУС ИНН: 7743580770 |

г.Москва | 40 002,0 | 1,3 | 283(высокий) |

| 6 | ООО НИССАНМЭНУФЭКЧУРИНГ РУС ИНН: 7842337791 |

г.Санкт-Петербург | 142 574,3 | 1,6 | 219(высокий) |

| 7 | ООО Форд Соллерс Холдинг ИНН: 1646021952 |

Республика Татарстан | 93 318,2 | 2,5 | 287(высокий) |

| 8 | ООО ФОЛЬКСВАГЕН ГРУП РУС ИНН: 5042059767 |

Калужская область | 258 762,8 | 2,9 | 188(наивысший) |

| 9 | ОАО АВТОВАЗ ИНН: 6320002223 |

Самарская область | 183 217,0 | 3,4 | 203(высокий) |

| 10 | ООО ЭЛЛАДА ИНТЕРТРЕЙД ИНН: 3906072056 |

Калининградская область | 59 696,4 | 12,5 | 204(высокий) |

Рисунок 1. Соотношение заемных и собственных средств, оборот крупнейших производителей легковых автомобилей (Топ-10)

Совокупный оборот крупнейших автопроизводителей (Топ-10) по итогам 2012 года составил 1 231 695,3 млн руб. Среднее значение коэффициента – 2,7; у большинства компаний величина привлеченного капитала больше собственного.

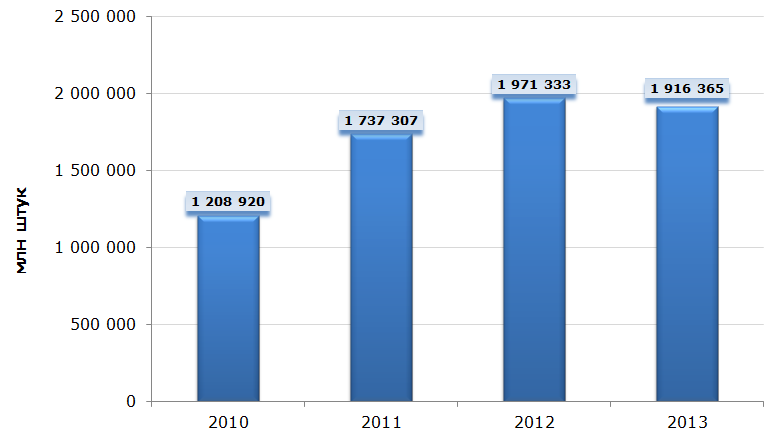

Автомобильный рынок очень чувствителен к экономическим колебаниям в стране. Замедление темпов роста ВВП в 2013 году спровоцировало падение объемов производства на 2,8%. В текущем году ожидается дальнейшее снижение рынка и временная приостановка конвейеров. Все это отразится на увеличении привлеченного капитала.

Рисунок 2. Динамика производства легковых автомобилей в РФ

В настоящее время многие крупнейшие мировые автоконцерны открыли свои заводы или организовали сборочные площадки на территории России. Наш рынок рассматривается как очень привлекательный, в том числе и потому, что мы заметно отстаем от ведущих стран мира по уровню автомобилизации на душу населения.

ООО ТОЙОТА МОТОР, ЗАО ФОРД МОТОР КОМПАНИ, ОАО Автофрамос (марка Renault) показывают коэффициент меньше 1 – заемный капитал меньше собственного, что дополнительно поддерживает их финансовую устойчивость. Это подтверждается индексом платежеспособности ГЛОБАС-i® Информационного агентства Credinform: у всех перечисленных организаций он находится на наивысшем уровне, что гарантирует погашение ими всех обязательств в срок. Инвестиционная привлекательность данных предприятий находится на высоком уровне, таким образом решение о возможном сотрудничестве будет обоснованным.

У остальных компаний отрасли привлеченные средства выше, чем собственный капитал. Тут важно учитывать, что для завоевания рынка и налаживания производства требуется много инвестиций. Нет ничего страшного в том, что капитал не обеспечивает займы, главное чтобы менеджмент правильно рассчитал все возможные последствия «игры в долг». Высокий рейтинг платёжеспособности ГЛОБАС-i® косвенно подтверждает, что выбранная стратегия бизнеса приносит свои результаты, организации способны отвечать по своим обязательствам в срок, на их финансовое положение может повлиять только резкое ухудшение макроэкономической ситуации в стране.