Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

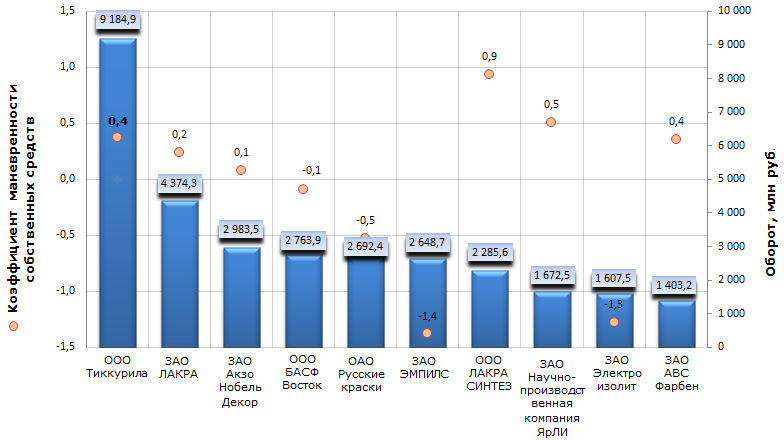

Коэффициент маневренности собственных средств производителей лакокрасочной продукции в РФ

Информационное агентство Credinform подготовило рэнкинг лакокрасочных компаний России.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2012 год) организации, ранжированные по убыванию годового оборота.

Коэффициент манёвренности собственных средств (х) - показатель равный отношению собственных оборотных средств компании к общей величине собственных средств. Показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Рекомендуемое значение: от 0,2 до 0,5.

Высокое значение коэффициента и его устойчивый рост положительно характеризует финансовое состояния организации, а также свидетельствует о том, что менеджмент организации достаточно гибко использует собственные средства.

Некоторые аналитики считают оптимальным значение этого показателя, равное 0,5. Это означает, что должен соблюдаться паритетный принцип вложения собственных средств в оборотные и внеоборотные активы, что обеспечит достаточную ликвидность баланса. Низкое значение этого показателя говорит о том, что значительная часть собственных средств организации направлена на финансирование внеобортных активов, чья ликвидность является невысокой. Чем ближе значение показателя, тем больше финансовых возможностей у организации и больше мобильных средств в составе собственного капитала. Однако значение этого показателя может существенно изменяться в зависимости от вида деятельности организации и структуры его активов: чем выше доля внеоборотных активов, тем ниже уровень коэффициента и, наоборот, если предприятие арендует основные средства и его имущество в основном выражено оборотными активами, уровень коэффициента будет высоким. Уровень коэффициента также во многом зависит от характера деятельности организации. В частности, в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких, поскольку в данных организациях значительная часть собственных средств является источником покрытия основных производственных фондов.

В целом финансовая устойчивость организации зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственного капитала.

| № | Наименование | Регион | Оборот,млн руб., 2012г. | Коэффициент маневренности собственных средств, (х) | Индекс платеже-способности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО Тиккурила ИНН: 7816424590 |

г.Санкт-Петербург | 9 184,9 | 0,4 | 195(наивысший) |

| 2 | ЗАО ЛАКРА ИНН: 7726296375 |

Московская область | 4 374,3 | 0,2 | 226(высокий) |

| 3 | ЗАО Акзо Нобель Декор ИНН: 5001027607 |

Московская область | 2 983,5 | 0,1 | 180(наивысший) |

| 4 | ООО БАСФ Восток ИНН: 7710317252 |

Московская область | 2 763,9 | -0,1 | 201(высокий) |

| 5 | ОАО Русские краски ИНН: 7605015012 |

Ярославская область | 2 692,4 | -0,5 | 202(высокий) |

| 6 | ЗАО ЭМПИЛС ИНН: 6167008343 |

Ростовская область | 2 648,7 | -1,4 | 284(высокий) |

| 7 | ООО ЛАКРА СИНТЕЗ ИНН: 7702177932 |

Московская область | 2 285,6 | 0,9 | 251(высокий) |

| 8 | ЗАО Научно-производственная компания ЯрЛИ ИНН: 7602003918 |

Ярославская область | 1 672,5 | 0,5 | 207(высокий) |

| 9 | ЗАО Электроизолит ИНН: 5042000530 |

Московская область | 1 607,5 | -1,3 | 225(высокий) |

| 10 | ЗАО АВС Фарбен ИНН: 3618003426 |

Воронежская область | 1 403,2 | 0,4 | 232(высокий) |

Рисунок 1. Коэффициент манёвренности собственных средств и оборот крупнейших лакокрасочных предприятий России (Топ-10)

Совокупный оборот первых 10 крупнейших лакокрасочных предприятий России, по последней опубликованной отчетности, составил 31 616,6 млн руб., что выше показателя предыдущего года на 26,7% и составляет 46% от выручки списка ТОП-100 компаний отрасли.

Наиболее оптимальные значения показателя маневренности собственного капитала, обеспечивающие достаточную ликвидность баланса среди крупнейших производителей лакокрасочных товаров, показали следующие фирмы: ООО Тиккурила (0,4), ЗАО Научно-производственная компания ЯрЛИ (0,5) и ЗАО АВС Фарбен (0,4)

В России концерн Tikkurila – лидер отечественного рынка, начал свою деятельность в 1980-х годах с экспорта промышленных покрытий из Финляндии. В 1990-х годах Tikkurila стала первой западной компанией, представившей систему колеровки краски в России. В 1995г. Tikkurila открыла первый европейский лакокрасочный завод в России.

ЗАО Научно-производственная компания ЯрЛИ (0,5) - разрабатывает и производит лакокрасочные материалы различного назначения и занимается фундаментальными и прикладными исследованиями в области технологии лакокрасочных материалов и покрытий. Большая часть производимых ЗАО НПК ЯрЛИ лакокрасочных материалов конкурирует на рынке с возрастающим наплывом импортной (прежде всего западно-европейской) лакокрасочной продукции.

ЗАО АВС Фарбен (0,4) – одно из крупнейших предприятий - производителей лакокрасочных материалов, выпускающее экологически чистые продукты, с использованием новейших достижений научно-технического прогресса в своей области.

В рекомендуемый диапазон коэффициента манёвренности собственных средств попала также фирма ЗАО ЛАКРА (0,2) – поставляет на рынок универсальные и специальные эмали и краски, декоративные штукатурки, пены и герметики, средства защиты поверхностей, а также вспомогательные и сопутствующие материалы для строительства и ремонта.

Остальные производства из Топ-10 вышил из рекомендуемых значений коэффициента манёвренности собственных средств.

Однако по независимой оценке платежеспособности Информационного агентства Credinform все предприятия Топ-10 получили высокий и наивысший индекс платежеспособности ГЛОБАС-i®, что гарантирует выполнения ими взятых на себя кредитных обязательств в срок и в полном объеме. Наступление случаев банкротств в ближайшее время маловероятно, организации являются привлекательными объектами для инвестирования, особенно если учесть высокий потенциал российского рынка.