Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

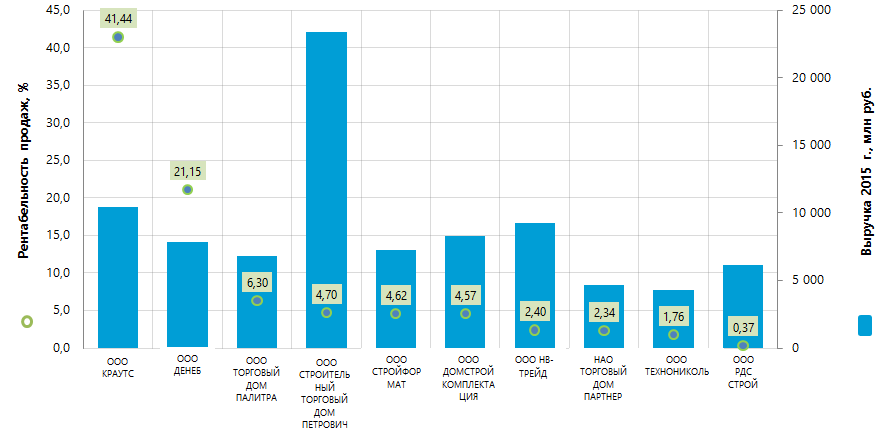

Рентабельность продаж крупнейших российских предприятий торговли строительными материалами

Информационное агентство Credinform предлагает рэнкинг крупнейших российских предприятий торговли строительными материалами по коэффициенту рентабельности продаж.

Для рэнкинга были отобраны крупнейшие российские предприятия (ТОП-10) по объему выручки за последний имеющийся в органах государственной статистики отчетный период (2015 г.) и работающие на рынке торговли строительными материалами более трех лет. Далее они были ранжированы по убыванию коэффициента рентабельности продаж (Таблица 1).

Рентабельность продаж (%) рассчитывается как доля операционной прибыли в объеме продаж компании. Коэффициент рентабельности продаж отражает эффективность производственной и коммерческой деятельности предприятия и показывает, сколько средств остается у предприятия в результате реализации продукции после покрытия ее себестоимости, уплаты налогов и выплаты процентов по кредитам.

Рентабельность продаж отражает эффективность ценовой политики и способность компании контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в компаниях одной отрасли. Поэтому следует учитывать, что при равных значениях выручки, операционных затрат и прибыли до налогообложения у двух разных организаций рентабельность продаж может сильно различаться под влиянием объемов процентных выплат на величину чистой прибыли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., (рост / снижение), % | Рентабельность продаж, % | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО КРАУТС ИНН 7728865059 г. Москва |

4 310,9 | 10 404,1 | 150,0 | 41,44 | 196 Наивысший |

| ООО ДЕНЕБ ИНН 5047103554 Московская область |

552,9 | 7 858,1 | -7,7 | 21,15 | 229 Высокий |

| ООО ТОРГОВЫЙ ДОМ ПАЛИТРА ИНН 5012022008 Московская область |

271,0 | 6 785,3 | 28,4 | 6,30 | 180 Наивысший |

| ООО СТРОИТЕЛЬНЫЙ ТОРГОВЫЙ ДОМ ПЕТРОВИЧ ИНН 7802348846 Санкт-Петербург |

1 093,5 | 23 394,3 | 17,2 | 4,70 | 190 Наивысший |

| ООО СТРОЙФОРМАТ ИНН 7810024468 Ленинградская область |

39,6 | 7 270,2 | - * | 4,62 | 550 Неудовлетворительный |

| ООО ДОМСТРОЙКОМПЛЕКТАЦИЯ ИНН 7714916151 г. Москва |

210,2 | 8 323,4 | 36,6 | 4,57 | 234 Высокий |

| ООО НВ-ТРЕЙД ИНН 2315171300 г. Москва |

21,8 | 9 240,1 | 13,8 | 2,40 | 264 Высокий |

| НАО ТОРГОВЫЙ ДОМ ПАРТНЕР ИНН 7704602692 г. Москва |

27,1 | 4 670,7 | -11,2 | 2,34 | 246 Высокий |

| ООО ТЕХНОНИКОЛЬ ИНН 3811066336 Иркутская область |

47,1 | 4 323,2 | -35,2 | 1,76 | 261 Высокий |

| ООО РДС СТРОЙ ИНН 7710452533 г. Москва |

13,9 | 6 157,8 | 3,0 | 0,37 | 252 Высокий |

*) – расчет соотношения выручки за 2014 – 2015 г.г. ООО СТРОЙФОРМАТ не приводится в связи с отсутствием в органах государственной статистики баланса компании за 2014 год.

Среднее значение коэффициента рентабельности продаж в группе компаний ТОП-10 в 2015 году составило 8,97. Этот же показатель в группе компаний ТОП-100 составил 4,70 при среднем отраслевом значении 5,09.

Девяти компаниям из ТОП-10 присвоен наивысший и высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО СТРОЙФОРМАТ присвоен неудовлетворительный индекс платежеспособности Глобас-i, в связи с поданным в июне 2016 г. исковым заявлением о признании компании банкротом и об участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности.

Суммарная выручка предприятий ТОП-10 в 2015 году составила 88,4 млрд рублей, что на 16% больше, чем в 2014 году по сопоставимому кругу компаний. При этом суммарная чистая прибыль в этой же группе увеличилась более чем в 3 раза. По три компании из ТОП-10 (выделены красным цветом в Талице 1) допустили снижение величины чистой прибыли и (или) выручки в 2015 г. по сравнению с предыдущим периодом.

В группе компаний ТОП-100 увеличение суммарной выручки за этот же период составило 41% по сопоставимому кругу компаний, при росте суммарной чистой прибыли на 13%.

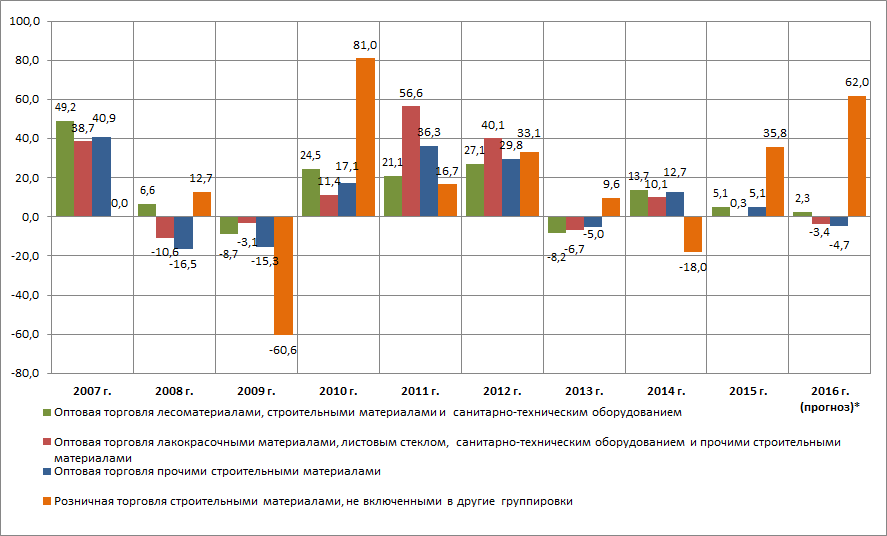

У всех компаний ТОП-10, как и в отрасли в целом, наблюдаются положительные значения коэффициента рентабельности продаж. Это говорит об относительно высокой эффективности работы отрасли. Впрочем, в последние годы наметилась тенденция к замедлению темпов роста в отрасли, что подтверждается расчетными показателями (Рисунок 2) на основании сведений Федеральной службы государственной статистики.

*) прогноз на 2016 г. рассчитан исходя из средних темпов роста (снижения) за 2014-2015 г.г. и за 6 мес. 2015-2016 г.г.

Как видно на графике, выручка от продаж в приведенных видах торговли в значительной степени зависит от макроэкономических условий. При этом, согласно тем же сведениям Росстата, за 10 лет, с 2006 года по 2015 год наблюдается значительный рост выручки от продаж. Так, в оптовой торговле лесоматериалами, строительными материалами и санитарно-техническим оборудованием, лакокрасочными материалами, листовым стеклом, санитарно-техническим оборудованием и прочими строительными материалами - рост показателя в 3 раза. В оптовой торговле прочими строительными материалами - рост в 2,3 раза, а в розничной торговле строительными материалами - рост 1,5 раза.

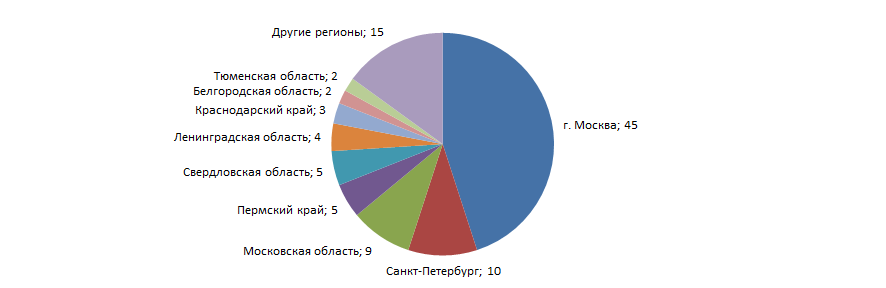

Предприятия торговли строительными материалами в значительной степени тяготеют к крупнейшим агломерациям страны – г. Москве и Санкт-Петербургу. Это подтверждается сведениями Информационно-аналитической системы Глобас-i, согласно которым 100 крупнейших предприятий торговли строительными материалами по объему выручки за 2015 год сосредоточены в 23 регионах России.