Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

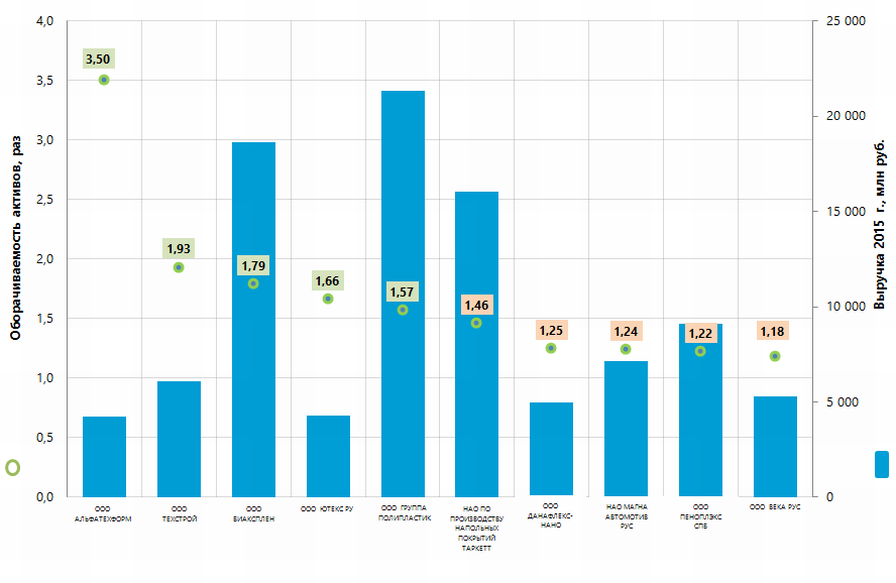

Оборачиваемость активов крупнейших российских производителей пластмассовых изделий

Информационное агентство Credinform представляет рэнкинг российских производителей пластмассовых изделий (за исключением производителей пластмассовой упаковки). Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2014 годы) компании (ТОП-10 и ТОП-500). Далее они были ранжированы по коэффициенту оборачиваемости активов в 2015 году (Таблица 1).

Оборачиваемость активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов компании за период. Показатель характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас® расчет практических значений финансовых коэффициентов для конкретной отрасли. Для производителей пластмассовых изделий практическое значение коэффициента оборачиваемости активов в 2015 г. составило от 1,47.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Оборачиваемость активов, раз | Индекс платежеспособности Глобас® |

| ООО АЛЬФАТЕХФОРМ ИНН 7705195785 г. Москва | 183,2 | 4 226,6 | 30,2 | 3,50 | 196 Наивысший |

| ООО ТЕХСТРОЙ ИНН 7743944097 г. Москва | 47,3 | 6 076,1 | 218,3 | 1,93 | 212 Высокий |

| ООО БИАКСПЛЕН ИНН 5244013331 Нижегородская область | 1 887,3 | 18 619,0 | 52,7 | 1,79 | 204 Высокий |

| ООО ЮТЕКС РУ ИНН 3315010390 Владимирская область | 354,0 | 4 310,8 | 6,3 | 1,66 | 210 Высокий |

| ООО ГРУППА ПОЛИПЛАСТИК ИНН 5021013384 г. Москва | 1 130,6 | 21 334,7 | 5,4 | 1,57 | 193 Наивысший |

| НАО ПО ПРОИЗВОДСТВУ НАПОЛЬНЫХ ПОКРЫТИЙ ТАРКЕТТ ИНН 6340007043 Самарская область | 683,0 | 16 034,7 | -9,0 | 1,46 | 232 Высокий |

| ООО ДАНАФЛЕКС-НАНО ИНН 1655177480 Республика Татарстан | 309,5 | 4 970,3 | 54,8 | 1,25 | 232 Высокий |

| НАО МАГНА АВТОМОТИВ РУС ИНН 5256076921 Нижегородская область | 57,0 | 7 163,8 | -12,6 | 1,24 | 260 Высокий |

| ООО ПЕНОПЛЭКС СПБ ИНН 7825133660 Санкт-Петербург | -1,7 | 9 105,1 | 19,1 | 1,22 | 274 Высокий |

| ООО ВЕКА РУС ИНН 7728165949 г. Москва | 25,9 | 5 296,7 | -6,2 | 1,18 | 245 Высокий |

| Итого по группе компаний ТОП-10 | 4 676,0 | 97 137,8 | |||

| Итого по группе компаний ТОП-500 | 8 930,8 | 397 796,3 | |||

| Среднее значение по группе компаний ТОП-10 | 467,6 | 9 713,8 | 15,7 | 1,68 | |

| Среднее значение по группе компаний ТОП-500 | 17,9 | 795,6 | 18,4 | 3,41 | |

| Среднее значение по отрасли | 1,3 | 72,6 | 4,2 | 1,47 |

Средние значения коэффициента оборачиваемости в 2015 году в группах компаний ТОП-10 и ТОП-500 выше практического значения показателя. Пять компаний из группы ТОП-10 имеют значение показателя выше практического и пять компаний – ниже (выделены зеленой и желтой заливкой, соответственно, в Таблице 1 и на Рисунке 1).

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских производителей пластмассовых изделий (ТОП-10)

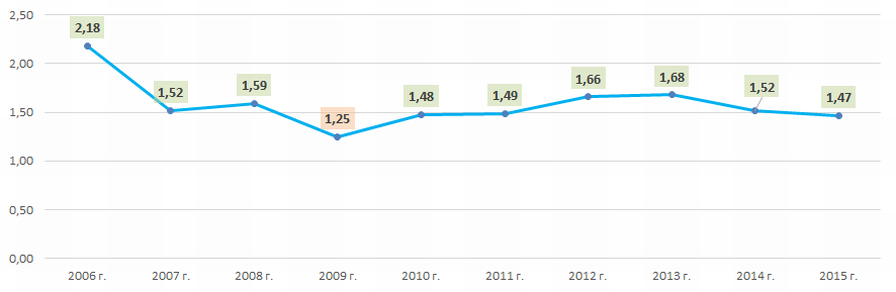

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских производителей пластмассовых изделий (ТОП-10)Средние отраслевые значения коэффициента оборачиваемости активов (Рисунок 2) в целом отражают макроэкономическую ситуацию, снижаясь в периоды кризисных явлений.

Рисунок 2. Средние отраслевые значения коэффициента оборачиваемости активов российских производителей пластмассовых изделий в 2006 – 2015 годах

Рисунок 2. Средние отраслевые значения коэффициента оборачиваемости активов российских производителей пластмассовых изделий в 2006 – 2015 годахВсем компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Пять компаний из ТОП-10 в 2015 году снизили показатели выручки или чистой прибыли (имеют убыток) по сравнению с предыдущим периодом (помечены красной заливкой в Таблице 1).