Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

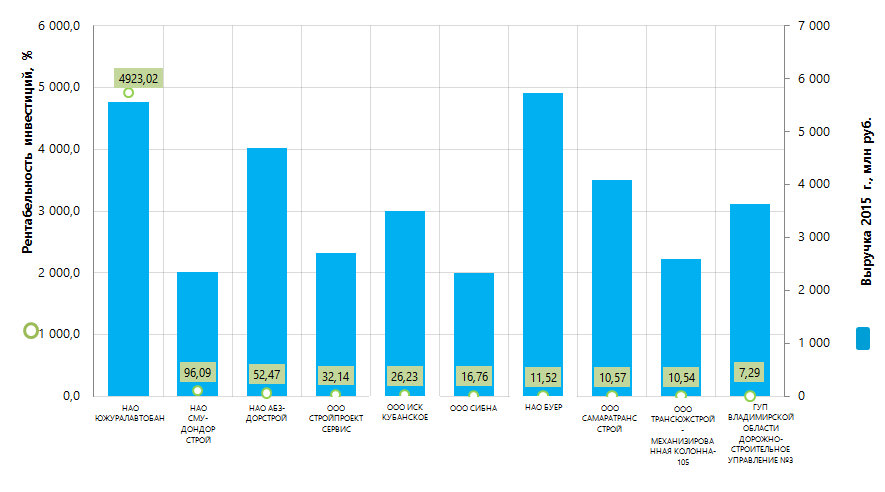

Рентабельность инвестиций крупнейших российских предприятий автодорожного строительства

Информационное агентство Credinform предлагает рэнкинг крупнейших российских предприятий автодорожного строительства.

Для рэнкинга были отобраны предприятия занимающиеся строительством автомобильных дорог и автомагистралей, крупнейшие по размеру выручки за последний имеющийся в органах государственной статистики отчетный период - 2015 год (ТОП-10). Далее компании были ранжированы по убыванию рентабельности инвестиций (Таблица 1).

Рентабельность инвестиций (%) рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и показывает отдачу от вовлеченного в коммерческую деятельность собственного капитала организации и средств, привлеченных на долгосрочной основе. На основе данного показателя можно оценить целесообразность привлечения заемных средств под определенный процент.

Нормативных значений для показателей рентабельности не предусмотрено, т.к. они изменяются в зависимости от отрасли, в которой осуществляется деятельность компании. Показатели каждой отдельной компании целесообразно рассматривать в сравнении с отраслевыми показателями.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Рентабельность инвестиций, 2015 г., % | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| НАО ЮЖУРАЛАВТОБАН ИНН 7445011899 Челябинская область |

1 349,3 | 5 565,3 | 142 | 4 923,02 | 223 Высокий |

| НАО СМУ-ДОНДОРСТРОЙ ИНН 6164248080 Ростовская область |

71,6 | 2 350,3 | 257 | 96,09 | 225 Высокий |

| НАО АБЗ-ДОРСТРОЙ ИНН 7811099353 г. Санкт-Петербург |

68,6 | 4 702,3 | 145 | 52,47 | 231 Высокий |

| ООО СТРОЙПРОЕКТСЕРВИС ИНН 3812100526 Иркутская область |

86,8 | 2 707,7 | 114 | 32,14 | 237 Высокий |

| ООО ИНВЕСТИЦИОННО-СТРОИТЕЛЬНАЯ КОМПАНИЯ КУБАНСКОЕ ИНН 0901050864 Карачаево - Черкесская Республика |

73,5 | 3 511,6 | 112 | 26,23 | 218 Высокий |

| ООО СИБНА ИНН 3808047372 Иркутская область |

77,6 | 2 330,8 | 146 | 16,76 | 247 Высокий |

| НАО БУЕР ИНН 7816124109 г. Санкт-Петербург |

4,6 | 5 728,1 | 147 | 11,52 | 195 Наивысший |

| ООО САМАРАТРАНССТРОЙ ИНН 6376021161 Самарская область |

27,6 | 4 097,2 | 127 | 10,57 | 299 Высокий |

| ООО ТРАНСЮЖСТРОЙ-МЕХАНИЗИРОВАННАЯ КОЛОННА-105 ИНН 7708811915 Белгородская область |

0,5 | 2 603,3 | 505 | 10,54 | 307 Удовлетворительный |

| ГУП ВЛАДИМИРСКОЙ ОБЛАСТИ ДОРОЖНО-СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №3 ИНН 3329000602 Владимирская область |

78,8 | 3 633,4 | 90 | 7,29 | 212 Высокий |

Среднее значение рентабельности инвестиций в группе ТОП-10 крупнейших предприятий автодорожного строительства в 2015 г. составило 32,04. Этот же показатель в группе компаний ТОП-100 за тот же период составил в среднем 47,39, при среднем отраслевом значении 6,76.

Наибольшую рентабельность инвестиций в 2015 г. показало НАО ЮЖУРАЛАВТОБАН, которое является лидером в отрасли по показателям чистой прибыли и выручке. В 2015 г. предприятие оказало услуг только по государственным и муниципальным контрактам на сумму более чем 2 млрд рублей, а всего выручка составила 5 565,3 млн рублей.

Все компании рэнкинга имеют положительные значения рентабельности инвестиций, что может свидетельствовать о положительной отдаче от общего объема вложенных ими средств.

В числе трех компаний, снизивших в 2015 г. чистую прибыль, оказалось ГУП ВЛАДИМИРСКОЙ ОБЛАСТИ ДОРОЖНО-СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №3, занимающее последнюю строчку в рэнкинге. Кроме того, это предприятие снизило на 10% и объем выручки.

Девяти компаниям по совокупности финансовых и нефинансовых показателей присвоен наивысший или высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО ТРАНСЮЖСТРОЙ-МЕХАНИЗИРОВАННАЯ КОЛОННА-105 присвоен удовлетворительный индекс платежеспособности Глобас-i, в связи с наличием информации о ее участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности и о незакрытых исполнительных листах.

Суммарная выручка предприятий ТОП-10 составила в 2015 г. 37,2 млрд рублей, что на 79% больше, чем в 2014 г. При этом суммарная чистая прибыль в 2015 г. по отношению к предыдущему периоду увеличилась более чем в два раза.

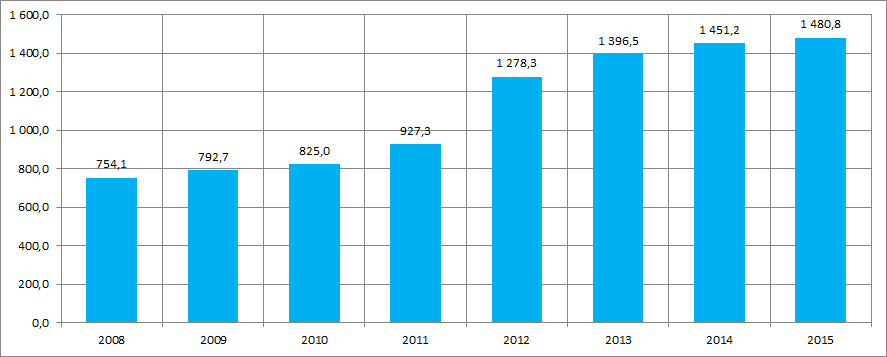

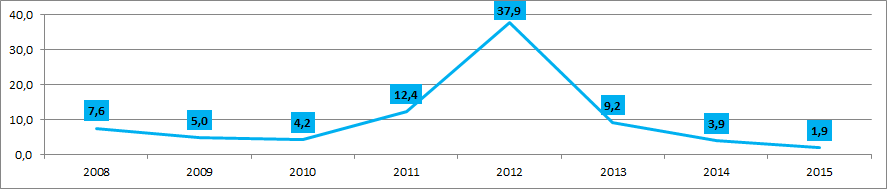

В целом отрасль демонстрирует положительную динамику производства. Так, по сведениям Федеральной службы государственной статистики (Росстат) протяженность автомобильных дорог общего пользования в России в 2015 г. составила 1480,8 тыс. км, что более чем в два раза превышает показатель 2008 г. (Рисунок 2).

Однако, темпы роста показателя протяженности дорог, достигшие максимального значения в 2012 г., начали снижаться.

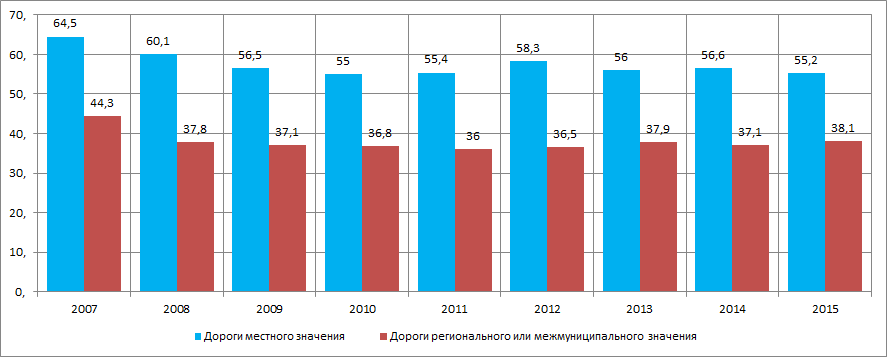

При этом Росстат фиксируют в последние годы некоторый рост доли автомобильных дорог общего пользования регионального значения, отвечающих нормативным требованиям и снижение этой доли для дорог местного значения (Рисунок 4).

*) - Нормативные требования к состоянию дорог определены ГОСТом Р 50597-93 «Автомобильные дороги и улицы. Требования к эксплуатационному состоянию, допустимому по условиям обеспечения безопасности дорожного движения» с учетом ОДН 218.0.006-2002 «Правила диагностики и оценки состояния автомобильных дорог», утвержденных распоряжением Министерства транспорта Российской Федерации от 3 октября 2002 г. № ИС-840-р.

Предприятия автодорожного строительства распределяются по регионам страны относительно равномерно. Так, по данным Информационно-аналитической системы Глобас-i, в 43 регионах зарегистрированы 100 крупнейших компаний по объему выручки за 2015 г. Наибольшее их количество зарегистрировано в следующих регионах (ТОП-11 Регионов):

| Регион | Количество компаний |

|---|---|

| г. Москва | 12 |

| Санкт-Петербург | 10 |

| Ростовская область | 6 |

| Самарская область | 6 |

| Белгородская область | 5 |

| Алтайский край | 4 |

| Республика Татарстан | 4 |

| Хабаровский край | 4 |

| Иркутская область | 3 |

| Республика Башкортостан | 3 |

| Ханты - Мансийский автономный округ - Югра | 3 |

Таким образом, в 11 регионах страны сосредоточено 60% крупнейших компаний данной отрасли.