Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

В России меняется структура экономики

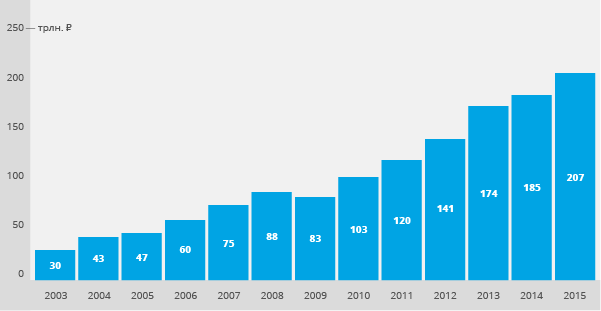

Российские компании продолжают увеличивать оборот, несмотря на все сложности, возникающие в процессе ведения бизнеса. Суммарная выручка всех организаций, по данным последней имеющейся бухгалтерской отчетности, за минусом НДС, акцизов и иных обязательных платежей, превышает 207 трлн рублей (см. рисунок 1). С точки зрения абсолютных величин этот показатель можно рассматривать как исторический максимум. В то же время по относительному приросту совокупной выручки (год к году) можно судить как об эффективности модели развития и спроса, так и о росте цен, иначе говоря – об инфляции.

Суммарный оборот предприятий отражает общее состояние экономики государства. К примеру, за очень чувствительным скачком цен следует падение спроса, и, как следствие - снижение выручки организаций, что в свою очередь приводит к сокращению ВВП страны. Подобная ситуация наблюдалась в кризис 2008-2009 гг., когда впервые за несколько лет валовая реализация компаний сократилась. Текущую экономическую нестабильность Россия проходит более мягко, чем ожидалось ранее. Такого эффекта удалось достичь, в том числе, путем использования свободно плавающего курса национальной валюты, вызвавшего девальвацию рубля, что привело к негативной динамике импорта и улучшению конкурентоспособности отечественных товаров.

Рисунок 1. Динамика выручки от продажи товаров, работ и услуг по данным бухгалтерской отчетности, трлн руб.

Рисунок 1. Динамика выручки от продажи товаров, работ и услуг по данным бухгалтерской отчетности, трлн руб.Распределение компаний по размеру бизнеса

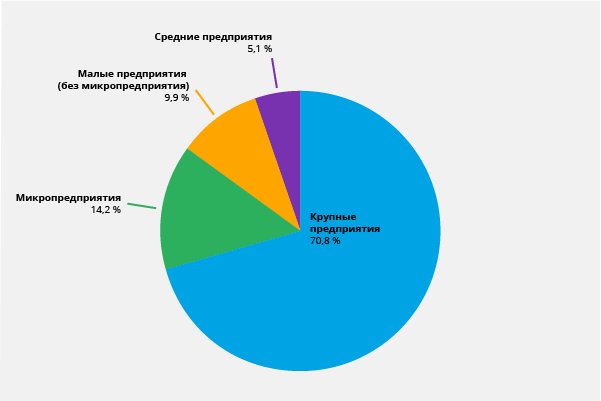

Российский корпоративный сектор – поле игры преимущественно для крупного бизнеса. Около 71% совокупной выручки аккумулируют корпорации, занимающие монопольное положение в своих отраслях или сегментах. Остальные 24% оборота приходятся на малые и микропредприятия, и всего лишь 5% - на долю средних организаций (см. рисунок 2).

Критерии отнесения компаний к микро-, малому и среднему бизнесу устанавливаются постановлениями Правительства России. Данные категории получают весомую поддержку со стороны государства, например, законом определено их привилегированное участие в закупочных процедурах. В настоящее время микропредприятием признается организация с годовым доходом до 120 млн руб. и количеством сотрудников, не превышающим 15 человек, малым предприятием – до 800 млн руб. и 100 сотрудников, средним – до 2 млрд руб. и 250 сотрудников. Остальные структуры составляют когорту крупного бизнеса.

Рисунок 2. Распределение суммарной выручки по критерию размера бизнеса в 2015 г., %.

Рисунок 2. Распределение суммарной выручки по критерию размера бизнеса в 2015 г., %.Распределение компаний по отраслям (секторальная структура экономики)

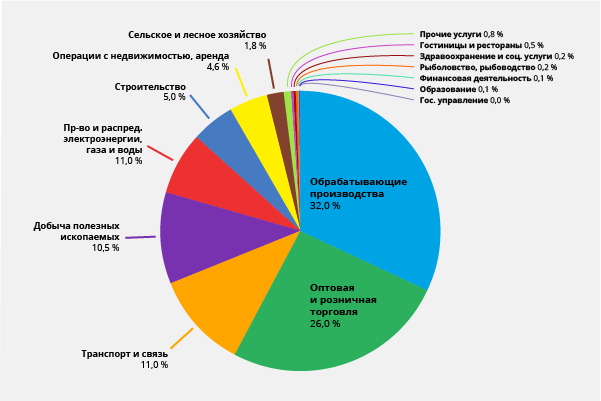

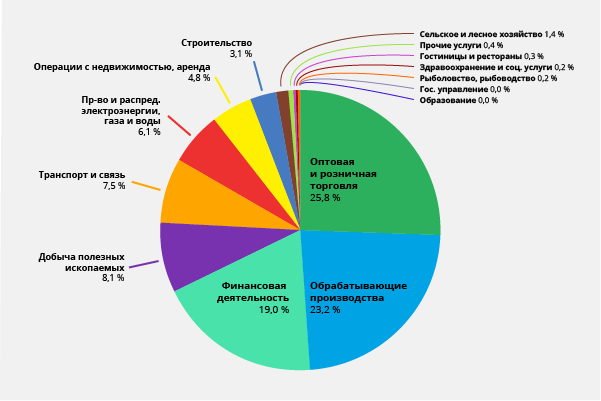

Исходя из анализа суммы всех денежных средств, фактически поступивших на расчетный счет или в кассу организаций, можно сделать вывод о том, что структура отечественной экономики за последние 10 лет значительно изменилась. Сегодня финансовая деятельность приносит 19% всех денежных поступлений на счета компаний, тогда как в 2007 г. доля этого сектора не превышала 0,1%. Увеличивают свой вклад в экономику организации сельского хозяйства. А вот вклад традиционных отраслей: обрабатывающих производств, транспорта, добычи полезных ископаемых - снижается (см. рисунки 3.1 и 3.2). Таким образом, Россия движется по пути развитых стран мира, где финансовые услуги формируют значительную часть ВВП.

Рисунок 3.1. Секторальная структура экономики на 1 января 2007 г., %

Рисунок 3.1. Секторальная структура экономики на 1 января 2007 г., % Рисунок 3.2. Секторальная структура экономики на 1 января 2017 г., %

Рисунок 3.2. Секторальная структура экономики на 1 января 2017 г., %Распределение компаний по регионам

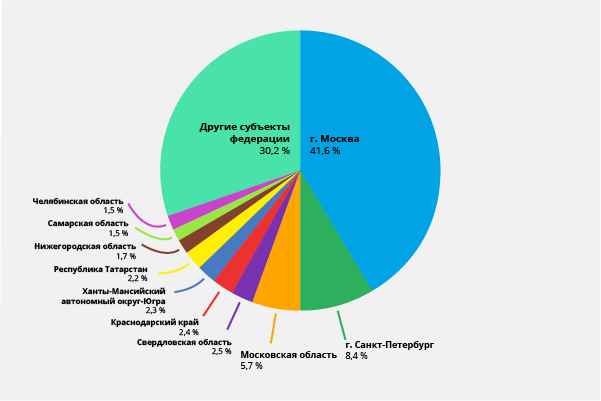

В Москве формируется более 40% совокупной выручки всех компаний. Далее с заметным отставанием следуют Санкт-Петербург – 8,4% и Московская область – 5,7% (см. рисунок 4). Становится еще более очевидным экономический перекос: в столице зарегистрирован практически весь крупный бизнес, тогда как его производственные площадки и операционная деятельность сосредоточены за пределами административных границ города.

Рисунок 4. Региональное распределение совокупной выручки компаний в 2015 г., %

Рисунок 4. Региональное распределение совокупной выручки компаний в 2015 г., %В текущих условиях российские компании встречаются с вызовами, которые трудно поддаются предварительному моделированию и прогнозированию в планах и стратегиях развития. Текущий 2017 год ожидается не менее сложным, чем предыдущий. Несмотря на стабилизацию мировых цен на ресурсы и энергоносители, напряженная геополитическая обстановка, а также повышенная волатильность на финансовых и валютных рынках сохраняются.

В отсутствие существенного роста, развитие отдельных предприятий может обеспечиваться только за счет рыночных долей, оставленных конкурентами. В текущих условиях придется смириться с отсутствием высокой нормы прибыли, а для сохранения рентабельности в условиях стагнации спроса следует сместить акцент в сторону оптимизации бизнеса и повышения производительности труда.