Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

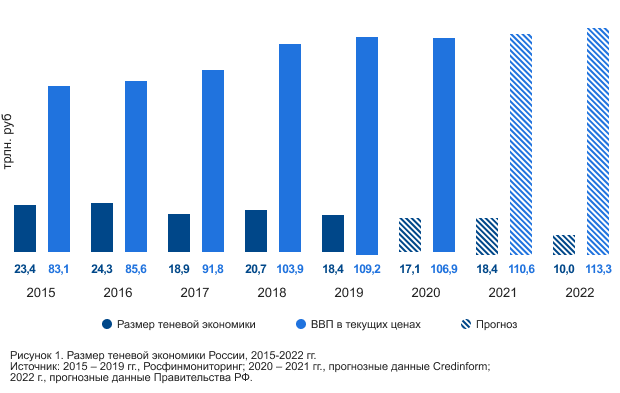

Теневой сектор экономики

Теневой сектор экономики России сокращается в течение нескольких последних лет. К 2022 году Правительство РФ прогнозирует снижение объема теневой экономики до 10 трлн. рублей, что соответствует примерно 9% от прогнозного значения ВВП за 2022 г. Для сравнения, суммарная выручка трех крупнейших предприятий России за 2020 г. составляет 10,7 трлн руб. – ПАО Газпром (4,1 трлн руб.), ПАО НК Роснефть (4,8 трлн руб.), ОАО РЖД (1,8 трлн руб.).

Есть ли шансы у российской экономики выйти из тени?

Теневой сектор присутствует в экономике любой страны. Уклонение от налогов, криминальные доходы, приуменьшение размеров бизнеса имеют место в том числе в финансово благополучных государствах. Решающее значение имеет масштаб теневой экономики. Чем больше ее доля в ВВП и занятых в ней граждан, тем меньше поступлений в бюджет, слабее экономика, выше риски экономической безопасности.

А какой масштаб?

Несмотря на тенденцию к сокращению, объем скрытой экономики в России достаточно большой. По данным Федеральной службы по финансовому мониторингу Российской Федерации (Росфинмониторинг), теневой сектор оценивается примерно в 18,4 трлн руб., что составляет 16,9% от ВВП России. (Рисунок 1). Объем теневой деятельности в РФ практически сопоставим с доходами Федерального бюджета. В частности, за 2020 г. доходы составили около 20,3 трлн руб.

В 2015-2017 гг. рост серой экономики прекратился, и ее доля в общем объеме ВВП стала снижаться. Российский бизнес адаптировался к условиям санкций, наладилось собственное производство в рамках политики импортозамещения. Однако в 2018 г. очередной виток кризиса доставил ощутимый дискомфорт для ряда ведущих отраслей страны, спровоцировал отток иностранных активов из России и рост доли теневой экономики.

Перспективы выйти из тени

Меры, предпринимаемые Правительством для деофшоризации, борьбы с нелегальными доходами, контроля за денежными транзакциями, дают положительный результат. По данным Центрального банка объем сомнительных операций в банковском секторе в 2020 г. сократился на 26%, что несомненно повлияет на «осветление» экономики.

По оценке экспертов Credinform, доля теневой экономики уменьшится за счет роста ВВП России, но ее объем останется достаточно высоким: в 2021 г. он может вернутся к значению 2019 г. достигнув 18,4 трлн руб. (Рисунок 1).

Вынужденное ограничение деловой активности в 2020-2021 гг. негативно сказалось на ряде отраслей России. Рост дополнительных расходов на сотрудника в период ограничений побудил многих предпринимателей уходить в тень и вести неконтролируемую экономическую деятельность.

Сокращение теневого сектора зависит от грамотного решения проблем российских предпринимателей, не только ужесточения мер в отношении недобросовестных компаний и фирм-однодневок, но и стимулирования развития бизнеса, в том числе путем справедливого сокращения налоговой нагрузки.