Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Наступающий 2015 год будет годом вызовов и непростых решений

Подходит к концу 2014 год, который выдался богатым на события и поставил перед страной новые вызовы. Россия вступила в неблагоприятную стадию экономического цикла, который в среднесрочной перспективе будет находиться под воздействием экономических санкций, падения цен на нефть, девальвации рубля и ускорения инфляции.

Негативные процессы в экономике привели к достаточно ощутимому замедлению роста потребления населения, что подтверждается сокращением оборота розничной торговли с 3,6% в I кв. до 1,8% во II кв. текущего года. А поднятие ЦБ ключевой ставки до 9,5% в будущем может заметно охладить активность на внутреннем заемном рынке. Острая геополитическая обстановка заставляет нервничать ведущих инвесторов. В настоящее время требуются серьёзные инфраструктурные решения со стороны государства, которые сейчас как никогда актуальны.

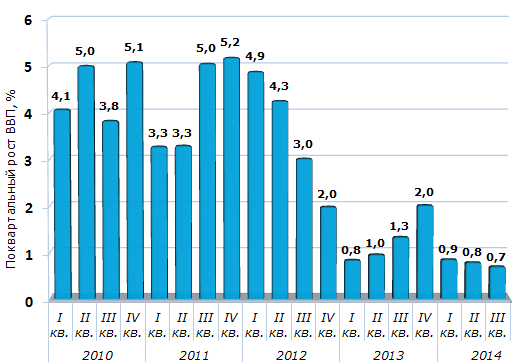

Все это сказывается на ключевом макроэкономическом показателе – ВВП, рост которого замедляется три квартала подряд и абсолютно не соответствует потенциальным возможностям и потребностям страны по развитию существующих и новых отраслей промышленности, созданию рабочих мест в сфере услуг.

Рисунок 1. Поквартальная динамика роста ВВП к соответствующему периоду прошлого года, %

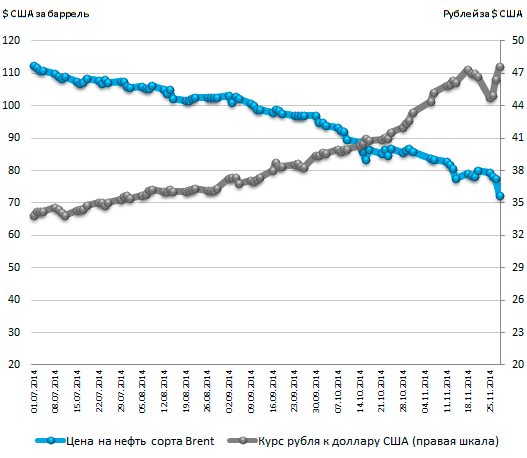

Рисунок 2. Динамика цен на нефть сорта Brent и курса рубля по отношению к доллару США

На фоне стремительной девальвации национальной валюты, осталось практически незамеченным историческое решение Банка России отменить с 10 ноября 2014 г. коридор бивалютной корзины и регулярные валютные интервенции. Плавающий курс, определяемый рыночными законами, - это важный шаг к свободной конвертируемости рубля, средству международных расчетов и резервов.

«Дешевеющий» рубль испытывает огромное давление участников рынка, обусловленное снижением цен на нефть.

С одной стороны, слабый рубль компенсирует потери бюджета от недополученной экспортной выручки, с другой - компании, привлекающие кредиты на внешнем рынке, ощутят на себе дополнительные издержки по обслуживанию подорожавших заемных средств. Большой перечень закупаемой за рубежом продукции также повысился в цене. Все это приведет к разгону инфляции и ухудшению динамики роста реальных зарплат и пенсий населения.

Однако, несмотря на текущую геополитическую турбулентность, следует сохранять здоровый оптимизм. Наступающий 2015 год будет годом вызовов и непростых решений, которые, в конечном счете, обозначат новые возможности развития и пути диверсификации экономики.