Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Новые сведения из ФНС для проверки контрагентов

1 августа 2019 г. Федеральная налоговая служба (ФНС) России раскрыла информацию о среднесписочной численности работников, применении компаниями специальных налоговых режимов, а также об участии в консолидированной группе налогоплательщиков за 2018 г.

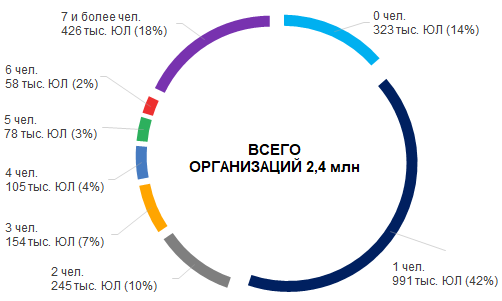

В 56% компаний численность составляет 1 или 0 сотрудников.

Сведения о среднесписочной численности работников за 2018 г. раскрыты по 2,4 млн юридических лиц (из 4,1 млн на декабрь 2018 г.). Более подробно со структурой данных можно ознакомиться на рисунке 1.

Рисунок 1. Среднесписочная численность сотрудников организаций по данным ФНС на 31.12.2018 г.

Рисунок 1. Среднесписочная численность сотрудников организаций по данным ФНС на 31.12.2018 г.Обязанность компаний предоставить сведения по среднесписочной численности в ФНС сохраняется, даже если у компании отсутствуют штатные работники.

Совместители и лица, осуществляющие работу по договорам подряда, в число сотрудников не включаются – это одна из причин существования компаний с малой или нулевой численностью. Другая причина – в налоговой оптимизации. На фонд оплаты труда ложится нагрузка в виде социальных взносов, поэтому работодатели не принимают сотрудников в штат.

На численность сотрудников важно обращать внимание при проверке контрагентов. Организации, в которых числится 0 или 1 человек, находятся в зоне риска, так как малая или нулевая численность являются одним из негативных признаков.

Без учета стратегических организаций, крупнейших налогоплательщиков и компаний оборонно-промышленного комплекса, данные по которым будут раскрыты в 2020 г., крупнейшей российской компанией по среднесписочной численности сотрудников в 2018 г. является АО Связной Логистика с численностью 16 276 человек. Фирма прекратила свою деятельность 29 марта 2019 г. путем реорганизации в форме присоединения к к ООО Сеть Связной (см. таблицу 1).

Таблица 1. Топ-10 компаний России по среднесписочной численности сотрудников

| Ранг | Компания | Среднесписочная численность сотрудников в 2018 г., человек | Выручка от реализации в 2018 г., млн руб. |

| 1 | НАО АО СВЯЗНОЙ ЛОГИСТИКА | 16 276 | 109 862 |

| 2 | ООО ГАЗСТРОЙ | 16 112 | 36 146 |

| 3 | ООО СИБИРСКАЯ ИНТЕРНЕТ КОМПАНИЯ | 15 334 | 49 298 |

| 4 | НАО АО ГРУППА ИЛИМ | 14 963 | 155 701 |

| 5 | НАО АО ЭР-ТЕЛЕКОМ ХОЛДИНГ | 14 737 | 34 979 |

| 6 | ООО ЭЛЬДОРАДО | 13 620 | *110 406 |

| 7 | ООО СЕЛЬТА (Группа Магнит) | 13 007 | 38 531 |

| 8 | ООО РУССКАЯ ИНЖИНИРИНГОВАЯ КОМПАНИЯ | 12 680 | 32 870 |

| 9 | ООО ОБЪЕДИНЕННАЯ СЕРВИСНАЯ КОМПАНИЯ | 12 609 | 12 749 |

| 10 | НАО АО МЕГАФОН РИТЕЙЛ | 11 360 | 41 035 |

(*) по данным за 2017 г.

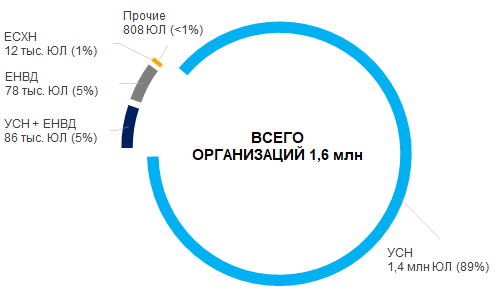

Упрощенная система налогообложения – самый распространенный налоговый режим в России.

По данным ФНС из 1,6 млн компаний, применявших один или несколько специальных налоговых режимов, 89% организаций используют упрощенную систему налогообложения (УСН). 5% юридических лиц совмещают УСН и ЕНВД (единый налог на вмененный доход) (см. рисунок 2). Специальный налоговый режим позволяет компаниям вместо налога на прибыль, налога на имущество организаций и налога на добавленную стоимость (НДС) платить один общий налог по сниженным ставкам.

Рисунок 2. Распределение компаний по применяемым специальным режимам налогообложения в 2018 г.

Рисунок 2. Распределение компаний по применяемым специальным режимам налогообложения в 2018 г.При анализе контрагентов критерии применения того или иного специального налогового режима помогут составить общую характеристику бизнеса партнера: оценить совокупный доход организации, стоимость чистых активов, численность сотрудников, область деятельности.

Факт применения контрагентом УСН подскажет, что его доход не превышает 150 млн руб. в год, количество сотрудников до 100 человек, стоимость основных средств составляет менее 150 млн руб., контрагент не относится к организациям, чью деятельность особенно строго контролирует государство (банки, страховые компании, производители подакцизных товаров, бюджетные учреждения), не платит налоги на прибыль, на имущество организаций и НДС.

Участие в консолидированной группе налогоплательщиков – прерогатива крупного бизнеса.

Консолидированная группа налогоплательщиков – это добровольное объединение организаций, создаваемое для уплаты налога на прибыль с совокупного финансового результата всей группы. Обязанности по исчислению и уплаты налога на прибыль возлагаются на ответственного участника консолидированной группы.

Консолидированная группа налогоплательщиков может быть создана при условии, что одна организация непосредственно или косвенно участвует в уставном капитале других, а доля такого участия в каждом юридическом лице составляет не менее 90%.

По данным за 2018 г. ФНС опубликовала сведения о 210 ответственных участниках консолидированной группы. В 2017 г. таких участников было 88.

До конца года ожидается публикация на ресурсе ФНС сведений, которые также будут размещены в Системе Глобас:

1 октября 2019 года ФНС планирует разместить информацию о доходах и расходах из бухгалтерской отчетности организаций, а также сведения об уплаченных налогах, сборах и страховых взносах в 2018 г.

1 декабря 2019 года ожидается раскрытие ФНС информации о суммах недоимки, задолженности по налогам и сборам организаций, задолженности по страховым взносам, а также сведений о наличии налоговых правонарушений.