Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в работе иркутских компаний

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших компаний реального сектора экономики Иркутской области.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2012 - 2017 годы) компании Иркутской области (ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

| №, Наименование, ИНН, вид деятельности | Стоимость чистых активов, млрд руб. | Индекс платежеспособности Глобас | ||||

| 2013 | 2014 | 2015 | 2016 | 2017 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 ООО ТРАНСНЕФТЬ - ВОСТОК ИНН 3801079671 Транспортирование по трубопроводам нефти |

|

|

|

|

|

199 Наивысший |

| 2 ООО ИРКУТСКАЯ НЕФТЯНАЯ КОМПАНИЯ ИНН 3808066311 Добыча сырой нефти |

|

|

|

|

|

166 Наивысший |

| 3 ИРКУТСКОЕ ПАО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ ИНН 3800000220 Производство электроэнергии |

|

|

|

|

|

160 Наивысший |

| 4 НАО ВЕРХНЕЧОНСКНЕФТЕГАЗ ИНН 3808079367 Добыча сырой нефти |

|

|

|

|

|

224 Высокий |

| 5 ПАО ИРКУТСКАЯ ЭЛЕКТРОСЕТЕВАЯ КОМПАНИЯ ИНН 3812122706 Передача электроэнергии и технологическое присоединение к распределительным электросетям |

|

|

|

|

|

274 Высокий |

| 996 ООО СИБЭКСПОРТЛЕС-ТРЕЙД ИНН 3811100530 Торговля оптовая древесным сырьем и необработанными лесоматериалами Находится в стадии ликвидации с 31.05.2018 |

|

|

|

|

|

600 Неудовлетворительный |

| 997 ООО КРЕСТА ИНН 3811021960 Строительство жилых и нежилых зданий Находится в стадии ликвидации с 12.10.2017 |

|

|

|

|

|

600 Неудовлетворительный |

| 998 НАО БАЙКАЛЬСКАЯ ПРИГОРОДНАЯ ПАССАЖИРСКАЯ КОМПАНИЯ ИНН 3808218300 Деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки |

|

|

|

|

|

244 Высокий |

| 999 НАО ЛЕСОПИЛЬНО-ДЕРЕВООБРАБАТЫВАЮЩИЙ КОМПЛЕКС ИГИРМА ИНН 3811113307 Распиловка и строгание древесины Находится в стадии ликвидации с 21.05.2018 |

|

|

|

|

|

600 Неудовлетворительный |

| 1000 ООО ТРАНС-СИБИРСКАЯ ЛЕСНАЯ КОМПАНИЯ ИНН 3808119644 Распиловка и строгание древесины Находится в стадии ликвидации с 18.05.2018 |

|

|

|

|

|

600 Неудовлетворительный |

![]() — рост показателя к предыдущему периоду,

— рост показателя к предыдущему периоду, ![]() — снижение показателя к предыдущему периоду.

— снижение показателя к предыдущему периоду.

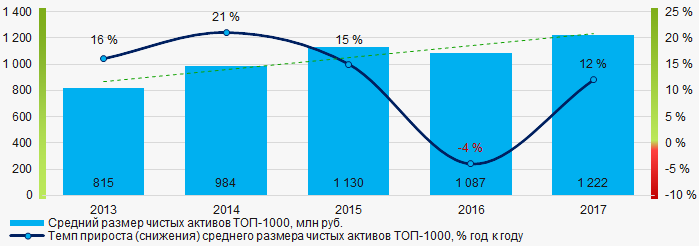

За пятилетний период средние размеры чистых активов компаний ТОП-1000 имеют тенденцию к увеличению (Рисунок 1).

Рисунок 1. Изменение средних показателей размера чистых активов компаний ТОП-1000 в 2013 – 2017 годах

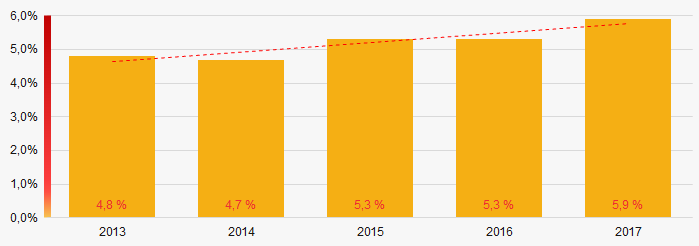

Рисунок 1. Изменение средних показателей размера чистых активов компаний ТОП-1000 в 2013 – 2017 годахДоли компаний в ТОП-1000 с недостаточностью имущества в последние пять лет имеют тенденцию к увеличению (Рисунок 2).

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000

Рисунок 2. Доли компаний с отрицательными значениями чистых активов в ТОП-1000Выручка от реализации

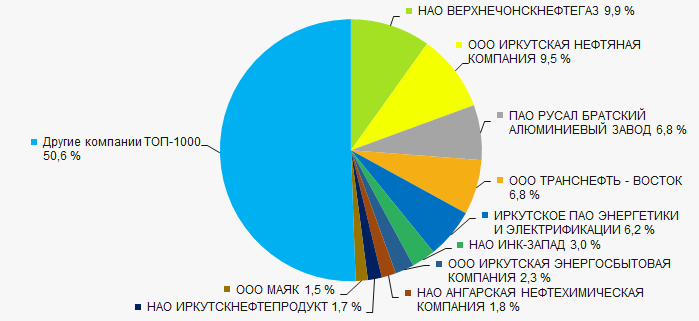

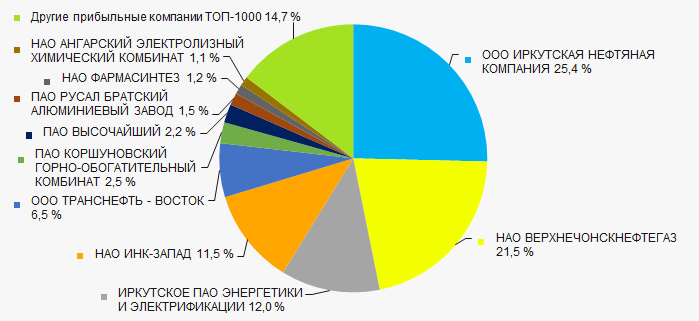

Объем выручки 10 ведущих компаний региона в 2017 году составил 49% от суммарной выручки компаний ТОП-1000. (Рисунок 3). Это свидетельствует о высоком уровне концентрации производства в Иркутской области.

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000

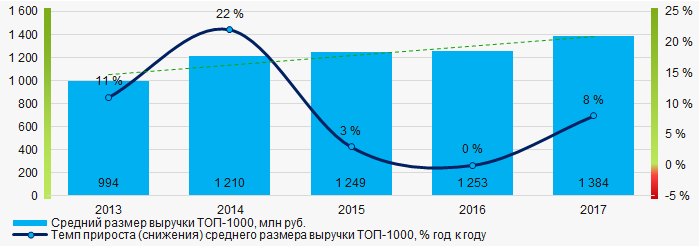

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000В целом наблюдается тенденция к увеличению объемов выручки (Рисунок 4).

Рисунок 4. Изменение средних показателей выручки компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 4. Изменение средних показателей выручки компаний ТОП-1000 в 2013 – 2017 годахПрибыль и убытки

Объем чистой прибыли 10 лидеров экономики региона в 2017 году составил 85% от суммарной чистой прибыли ТОП-1000. (Рисунок 5).

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме чистой прибыли 2017 года ТОП-1000

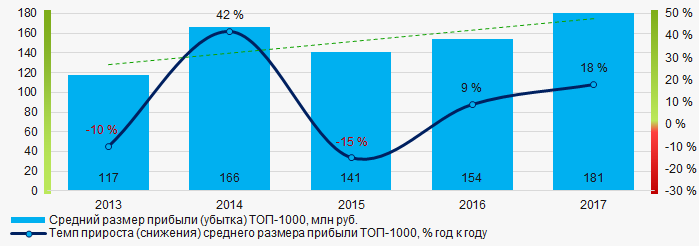

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме чистой прибыли 2017 года ТОП-1000В целом за пятилетний период наблюдается тенденция к увеличению средних размеров прибыли в ТОП-1000 (Рисунок 6).

Рисунок 6. Изменение средних показателей прибыли компаний ТОП-1000 в 2013 – 2017 годах

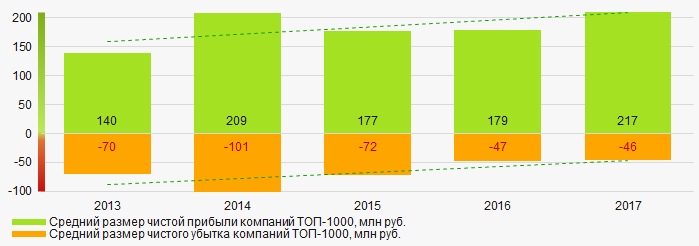

Рисунок 6. Изменение средних показателей прибыли компаний ТОП-1000 в 2013 – 2017 годахЗа пятилетний период средние значения показателей чистой прибыли компаний ТОП-1000 увеличиваются, при этом средний размер чистого убытка снижается. (Рисунок 7).

Рисунок 7. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 7. Изменение средних значений показателей чистой прибыли и чистого убытка компаний ТОП-1000 в 2013 – 2017 годахОсновные финансовые коэффициенты

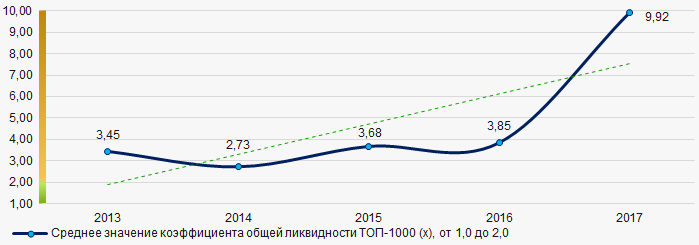

За пятилетний период средние показатели коэффициента общей ликвидности ТОП-1000 находились выше интервала рекомендуемых значений - от 1,0 до 2,0, с тенденцией к росту (Рисунок 8).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 8. Изменение средних значений коэффициента общей ликвидности компаний ТОП-1000 в 2013 – 2017 годах

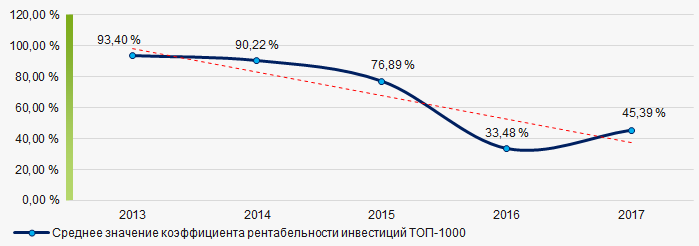

Рисунок 8. Изменение средних значений коэффициента общей ликвидности компаний ТОП-1000 в 2013 – 2017 годахВ течение пяти лет, наблюдается высокий уровень средних значений показателей коэффициента рентабельности инвестиций с тенденцией к снижению. (Рисунок 9).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 9. Изменение средних значений коэффициента рентабельности инвестиций компаний ТОП-1000 в 2013 – 2017 годах

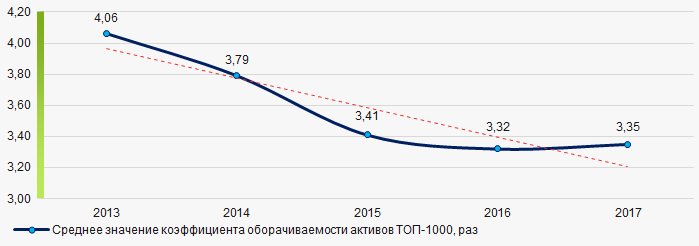

Рисунок 9. Изменение средних значений коэффициента рентабельности инвестиций компаний ТОП-1000 в 2013 – 2017 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За пятилетний период данный коэффициент деловой активности демонстрировал тенденцию к снижению (Рисунок 10).

Рисунок 10. Изменение средних значений коэффициента оборачиваемости активов компаний ТОП-1000 в 2013 – 2017 годах

Рисунок 10. Изменение средних значений коэффициента оборачиваемости активов компаний ТОП-1000 в 2013 – 2017 годахСтруктура производства и услуг

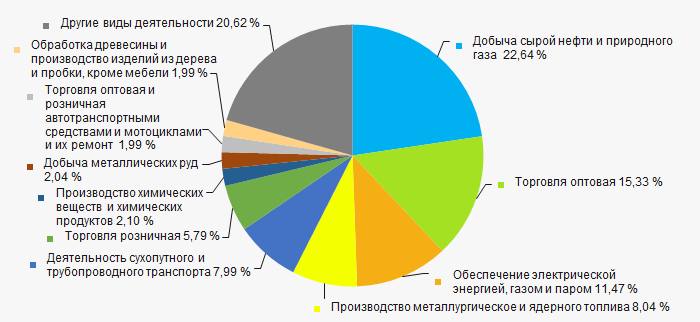

Наибольшие доли в суммарной выручке ТОП-1000 имеют предприятия, специализирующиеся на добыче сырой нефти и природного газа, а также компании оптовой торговли (Рисунок 11).

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-1000

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-100074% компаний ТОП-1000 зарегистрированы в Реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом доля их выручки в суммарном объеме ТОП-1000 составляет 15,3% (Рисунок 12).

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000Основные районы деятельности

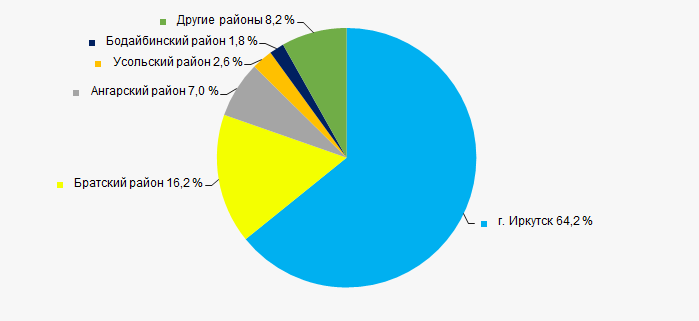

Предприятия ТОП-1000 распределены по территории региона неравномерно и зарегистрированы в 30 районах и населенных пунктах. 80% крупнейших по объему выручки предприятий сосредоточены в областном центре – г. Иркутске и в Братском районе (Рисунок 13).

Рисунок 13. Распределение выручки предприятий ТОП-1000 по районам Иркутской области

Рисунок 13. Распределение выручки предприятий ТОП-1000 по районам Иркутской областиСкоринг бухгалтерской отчетности

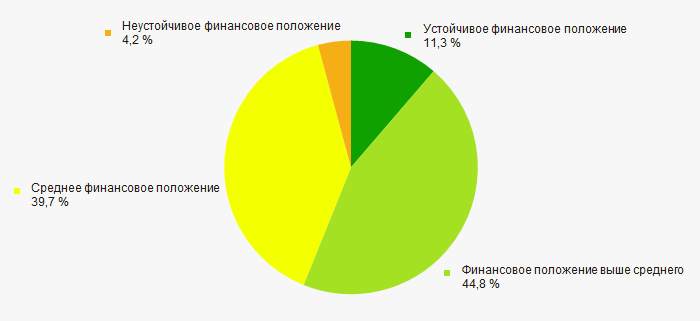

Оценка финансового положения компаний ТОП-1000 показывает, что более половины из них находится в устойчивом финансовом положении и выше среднего. (Рисунок 14).

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетности

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

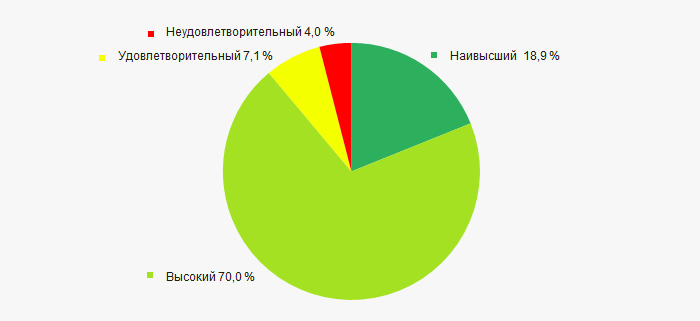

Подавляющей части компаний ТОП-1000 присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 15).

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности ГлобасИндекс промышленного производства

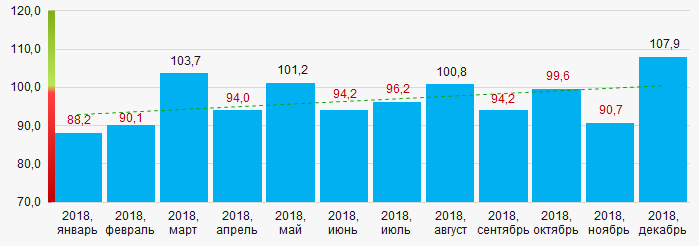

По сведениям Федеральной службы государственной статистики, в Иркутской области в течение 12 месяцев 2018 года наблюдается тенденция к росту показателей индекса промышленного производства. (Рисунок 16).

Рисунок 16. Индекс промышленного производства в Иркутской области в 2017 – 2018 годах, месяц к месяцу (%)

Рисунок 16. Индекс промышленного производства в Иркутской области в 2017 – 2018 годах, месяц к месяцу (%)По тем же сведениями доля предприятий Иркутской области в объеме выручки от продажи товаров, продукции, работ, услуг в целом по стране за 9 месяцев 2018 года составила 1,03%.

Вывод

Комплексная оценка деятельности крупнейших компаний реального сектора экономики Иркутской области, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании положительных тенденций (Таблица 2).

| Тенденции и факторы оценки ТОП-1000 | Удельный вес фактора, % |

| Темп прироста (снижения) среднего размера чистых активов | |

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

| Уровень концентрации капитала | |

| Темп прироста (снижения) среднего размера выручки | |

| Темп прироста (снижения) среднего размера прибыли (убытка) | |

| Рост / снижение средних размеров чистой прибыли компаний | |

| Рост / снижение средних размеров чистого убытка компаний | |

| Рост / снижение средних значений коэффициента общей ликвидности | |

| Рост / снижение средних значений коэффициента рентабельности инвестиций | |

| Рост / снижение средних значений коэффициента оборачиваемости активов, раз | |

| Доля малого и среднего бизнеса в регионе по объему выручки более 22% | |

| Региональная концентрация | |

| Финансовое положение (наибольшая доля) | |

| Индекс платежеспособности Глобас (наибольшая доля) | |

| Индекс промышленного производства | |

| Среднее значение удельного веса факторов | |

![]() — положительная тенденция (фактор),

— положительная тенденция (фактор), ![]() — отрицательная тенденция (фактор).

— отрицательная тенденция (фактор).