Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Проверка фирм на причастность к терроризму

Федеральная служба по финансовому мониторингу (Росфинмониторинг) обязала предпринимателей, оказывающих юридические или бухгалтерские услуги проверять их клиентов на причастность к подозрительным финансовым операциям и терроризму.

Разъяснения по этому поводу даны в Информационном письме Росфинмониторинга №54 от 19 июля 2018 года.

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года №115-ФЗ в случае возникновения подозрений на легализацию клиентами доходов предписывает их идентифицировать и сообщать в Росфинмониторинг.

Это требование, согласно статьи 7.1 115-ФЗ распространяются на адвокатов, нотариусов и других, в том числе юридических лиц, в случаях, когда они от имени или по поручению своих клиентов:

- совершают сделки с недвижимым имуществом;

- управляют денежными средствами, ценными бумагами или имуществом, банковскими счетами или счетами ценных бумаг;

- привлекают денежные средства организаций для создания, обеспечения деятельности или управления ими;

- создают организации, обеспечивают их деятельность или управляют ими;

- совершают сделки купли-продажи организаций.

Пункт 2 статьи 7.1 115-ФЗ напрямую указывает на обязанность лиц, осуществляющих юридические или бухгалтерские услуги при наличии малейших снований полагать, что сделки или финансовые операции их клиентов осуществляются или могут осуществляться для легализации доходов, полученных преступным путем или финансирования терроризма, уведомлять об этом Росфинмониторинг.

Порядок передачи таких сведений в Росфинмониторинг утвержден Постановлением Правительства РФ от 16 февраля 2005 года №82.

Формат представления сведений, форма кодирования, подлежащие для использования перечни кодов, другие особенности представления информации, а также информационно-телекоммуникационные сети, используемые для передачи информации в электронном виде, регламентированы Инструкцией, утвержденной Приказом Росфинмониторинга от 22 апреля 2015 года №10.

Согласно пункту 2.8 данной Инструкции представление формализованных электронных сообщений, содержащих передаваемые сведения, осуществляется только с использованием Личного кабинета на официальном сайте Росфинмониторинга.

Изложенные выше требования распространяются также на регистраторов - в полной мере, и на арбитражных управляющих – в тех случаях, когда они осуществляют иные дополнительные виды профессиональной деятельности, поименованные в Федеральном законе №115.

Юридические лица и индивидуальные предприниматели, оказывающие юридические и бухгалтерские услуги, обязаны иметь правила внутреннего контроля и специальное должностное лицо, ответственное за соблюдение этих правил. Квалификационные требования к таким специалистам, требования к подготовке и обучению таких кадров, утверждены Постановлением Правительства РФ от 29 мая 2014года №492.

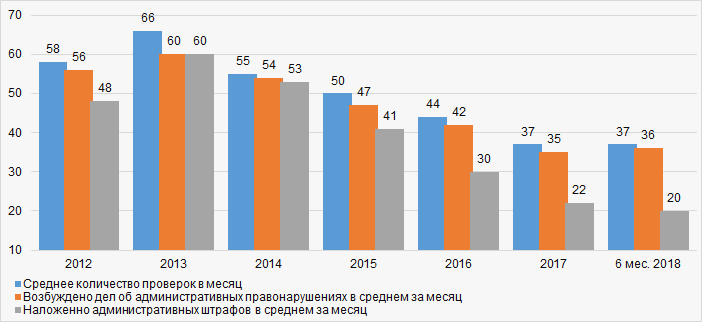

Согласно сведениями Федеральной службы государственной статистики за 1 полугодие 2018 года Федеральная служба по финансовому мониторингу провела 223 проверки в отношении юридических лиц, индивидуальных предпринимателей. В 2012 – 2015 годах почти каждая проверка завершалась возбуждением дела об административных правонарушениях и (или) наложением административных штрафов. В последние годы количество выявленных серьезных нарушений снижается. (Рисунок 1).

Рисунок 1. Проверки Росфинмониторинга в отношении юридических лиц, индивидуальных предпринимателей в 2012 – 2018 годах (штук)

Рисунок 1. Проверки Росфинмониторинга в отношении юридических лиц, индивидуальных предпринимателей в 2012 – 2018 годах (штук)Ссылку на «Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму» можно найти в разделе «Полезные ссылки» Информационно-аналитической системы Глобас.