Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Быстрорастущие компании определят будущее экономики

Динамично развивающиеся компании создают новые рынки, внедряют технологии, устанавливают профессиональные стандарты и формируют потребительские предпочтения. Высокие темпы роста ежегодно минимум на 20-30% в течение не менее 4 лет – обязательные условия для «компаний-газелей». Таким термином экономисты наделили самые успешные и стабильно растущие компании, которые обеспечивают новые рабочие места, вносят немалый вклад в увеличение ВВП, способны влиять на рост экономики страны, а также выступать маркером структурных изменений.

Смогут ли российские «газели» стать движущей силой экономики?

Категория российских «газелей» была исследована с помощью Информационно-аналитической системы Глобас. Из 3,5 млн действующих коммерческих организаций отобраны компании, которые показывали ежегодный прирост выручки не менее чем на 30% с 2015 г. по 2018 г., фиксировали за 2018 г. выручку более 50 млн руб. и положительное значение чистых активов.

Регионы деятельности

Критериям «газелей» соответствуют около 1% или немногим более 3 тысяч российских компаний. Суммарный годовой оборот за 2018 г. в размере 5,2 трлн руб. составляет 2,8% от общего оборота всех организаций. В развитых экономиках доля «газелей» невелика, обычно от 1% до 5%, при этом на их долю приходится до 50% прироста ВВП.

Основным ареалом обитания является Москва: 26% «газелей» работают в столице. На 2-м месте Санкт-Петербург, в котором расположены 9%, на 3-м месте Московская область с 6%. По совокупной выручке быстрорастущие компании из Санкт-Петербурга практически догнали своих московских коллег: выручка петербургских «газелей» достигла 1,3 трлн руб., московских – 1,5 трлн руб. Другие регионы пока значительно отстают от лидеров, как по количеству компаний, так и по совокупной выручке.

«Газели» присутствуют почти во всех субъектах федерации, за исключением Республик Дагестан и Ингушетия, а также малонаселенных Чукотского и Ненецкого автономных округов.

Размеры российских «газелей»

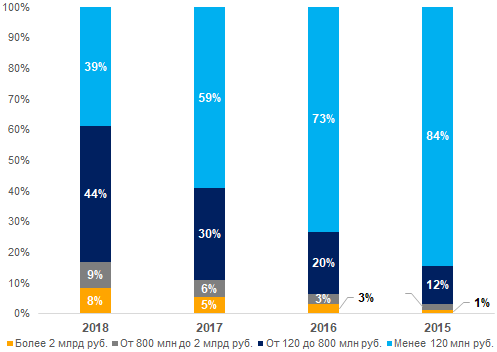

Большинство быстрорастущих компаний не относится к крупному бизнесу. Только у 8% компаний выручка за 2018 г. составила более 2 млрд руб. Основная часть, 44% от общего числа «газелей», имеют выручку от 120 млн до 800 млн руб.

За исследуемые 4 года быстрорастущие компании в среднем стали крупнее: в 2015 г. «газелей» с выручкой более 2 млрд рублей был всего 1%. Основная доля приходилась на предприятия с оборотом до 120 млн руб. (см. рисунок 1).

Рисунок 1. Распределение быстрорастущих компаний по диапазонам годовой выручки

Рисунок 1. Распределение быстрорастущих компаний по диапазонам годовой выручкиОтрасли экономики

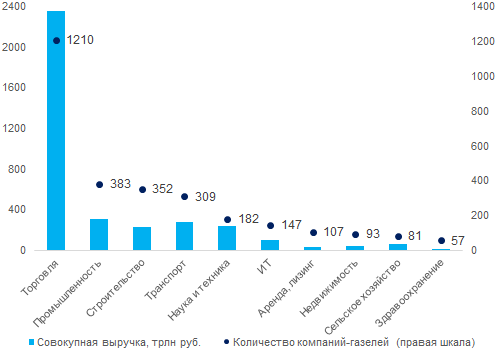

Основным сектором экономики для российских «газелей» оказалась сфера оптовой и розничной торговли. Количество быстрорастущих компаний в данном сегменте составило 1 210 фирм или 38% от общего числа. В отрасли аккумулируется и большая часть совокупной выручки таких организаций – 2,4 трлн руб. или 45% от всей выручки «газелей» (см. рисунок 2).

Не нашлось быстрорастущих компаний в отрасли по добыче полезных ископаемых. В этой сфере работают преимущественно крупные предприятия, тогда как большинство «газелей» относятся к среднему и малому бизнесу.

Рисунок 2. Распределение быстрорастущих компаний по видам экономической деятельности, совокупная годовая выручка организаций за 2018 г.

Рисунок 2. Распределение быстрорастущих компаний по видам экономической деятельности, совокупная годовая выручка организаций за 2018 г.Отраслевые лидеры

В таблице 1 представлены крупнейшие по выручке «компании-газели» из Топ-10 секторов экономки, в которых работает наибольшее число быстрорастущих компаний. Среди них знакомые бренды, например, сеть магазинов Пятерочка, авиаперевозчик AZUR air, сервис «Спасибо» от Сбербанка, а также предприятия, занятые в производствах, продукция которых еще недавно в основном импортировалась, в частности, выпуск труб большого диаметра.

Таблица 1. Топ-10 отраслей по количеству быстрорастущие компаний, представленные компаниями-лидерами по выручке

| Ранг | Отрасль | Компания | Выручка в 2018 г., млрд руб. | Средний прирост выручки в 2015-2018 гг., % | Направление деятельности |

| 1 | Торговля | ООО АГРОТОРГ | 1 036 | 75 | Сеть магазинов «Пятерочка» |

| 2 | Промышленность | НАО АО ЗАГОРСКИЙ ТРУБНЫЙ ЗАВОД | 39 | 317 | Выпуск труб большого диаметра |

| 3 | Строительство | ООО СПЕЦТРАНССТРОЙ | 21 | 701 | Строительство транспортной инфраструктуры |

| 4 | Транспорт | ООО АЗУР ЭЙР | 44 | 174 | Чартерные авиаперевозки |

| 5 | Наука и техника | НАО АО НИПИГАЗПЕРЕРАБОТКА | 115 | 167 | Разработка и проектирование в нефтегазовой отрасли |

| 6 | Информационные технологии | НАО ЦЕНТР ПРОГРАММ ЛОЯЛЬНОСТИ | 26 | 57 | Сервис «Спасибо» от Сбербанка |

| 7 | Аренда, лизинг | ООО ЛИЗПЛАН РУС | 3 | 214 | Корпоративный лизинг автомобилей |

| 8 | Недвижимость | ООО ОПЕРАТОР КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ | 11 | 1 635 179 | Сдача в аренду складских помещений |

| 9 | Сельское хозяйство | ООО АГРОЭКО-ВОРОНЕЖ | 7 | 249 | Производство свинины |

| 10 | Здравоохранение | ООО А410 | 2 | 197 | Эстетическая фармацевтика и косметология под брендом Allergan |

Итоги

Количество российских быстрорастущих компаний сопоставимо по уровню в развитых экономиках, однако вклад в общенациональный продукт заметно меньше. Потенциал российских «газелей» пока не раскрыт. Причина в том, что большая часть «газелей», как по числу компаний, так и по общей выручке, сконцентрирована в сфере торговли, где не создается новый уникальный продукт с высокой добавленной стоимостью. Только после того, как существующая диспропорция будет устранена с помощью опережающего развития промышленности, ИТ и науки, можно будет говорить о качественной трансформации отечественного ВВП, в том числе благодаря вкладу «компаний-газелей».