Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Уровень прибыли оптовой торговли топливом

Информационное агентство Credinform представляет рэнкинг крупнейших российских компаний оптовой торговли моторным топливом, включая авиационный бензин. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 - 2017 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту чистой прибыли (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент чистой прибыли (%) рассчитывается как отношение чистой прибыли (убытка) к выручке от реализации и характеризует уровень прибыли от продаж.

Нормативное значение для показателя не установлено. Для сравнения рекомендуются предприятия одной отрасли, либо динамика коэффициента по конкретной компании. Отрицательное значение показателя свидетельствует о наличии чистого убытка. Высокое значение показателя свидетельствует об эффективной работе предприятия.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для компаний оптовой торговли моторным топливом практическое значение коэффициента чистой прибыли в 2017 году составило от 1,59 %.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млрд руб. | Чистая прибыль (убыток), млрд руб. | Коэффициент чистой прибыли, % | Индекс платёжеспособности Глобас | |||

| 2016 | 2017 | 2016 | 2017 | 2016 | 2017 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО РН-АЭРО ИНН 7705843041 г. Москва |

|

|

|

|

|

|

241 Высокий |

| ООО РН-СМАЗОЧНЫЕ МАТЕРИАЛЫ ИНН 6227007682 Рязанская область |

|

|

|

|

|

|

153 Наивысший |

| НАО КОМПАНИЯ АДАМАС ИНН 7704747779 г. Москва |

|

|

|

|

|

|

239 Высокий |

| ООО ГАЗЭНЕРГОСЕТЬ САНКТ-ПЕТЕРБУРГ ИНН 1515919573 Санкт-Петербург |

|

|

|

|

|

|

192 Наивысший |

| ООО ГАЗПРОМНЕФТЬ-РЕГИОНАЛЬНЫЕ ПРОДАЖИ ИНН 4703105075 Санкт-Петербург |

|

|

|

|

|

|

241 Высокий |

| ООО ТАТНЕФТЬ-АЗС ЦЕНТР ИНН 1644040195 Республика Татарстан |

|

|

|

|

|

|

178 Наивысший |

| ПАО НК РОСНЕФТЬ - КУБАНЬНЕФТЕПРОДУКТ ИНН 2309003018 Краснодарский край |

|

|

|

|

|

|

277 Высокий |

| ООО ПТК-ТЕРМИНАЛ ИНН 7806055343 Санкт-Петербург |

|

|

|

|

|

|

238 Высокий |

| ООО РН-ВОСТОКНЕФТЕПРОДУКТ ИНН 2723049957 Хабаровский край |

|

|

|

|

|

|

254 Высокий |

| НАО ФОРТЕИНВЕСТ ИНН 7707743204 г. Москва |

|

|

|

|

|

|

297 Высокий |

| Итого по компаниям ТОП-10 | |

|

|

|

|||

| Среднее значение по компаниям ТОП-10 | |

|

|

|

|

|

|

| Среднее отраслевое значение | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду.

ухудшение показателя к предыдущему периоду.

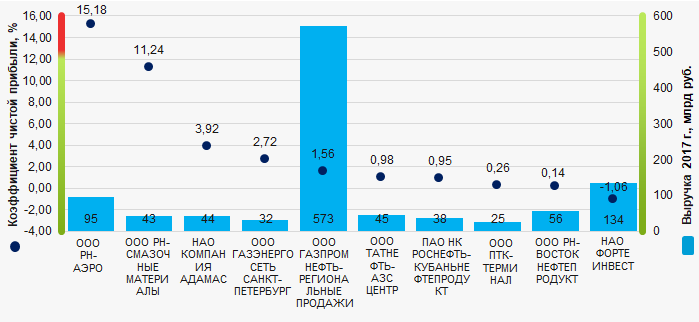

Средний показатель коэффициента чистой прибыли ТОП-10 выше среднего отраслевого и практического значений. Три компании улучшили результат в 2017 году.

Рисунок 1. Коэффициент чистой прибыли и выручка крупнейших российских компаний оптовой торговли моторным топливом (ТОП-10)

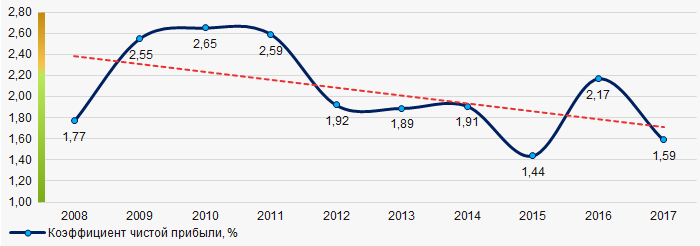

Рисунок 1. Коэффициент чистой прибыли и выручка крупнейших российских компаний оптовой торговли моторным топливом (ТОП-10)В течение 10 лет средние отраслевые показатели коэффициента чистой прибыли имеют тенденцию к снижению. (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента чистой прибыли российских компаний оптовой торговли моторным топливом в 2008 – 2017 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента чистой прибыли российских компаний оптовой торговли моторным топливом в 2008 – 2017 годах