Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Собственные средства в автопроизводстве

Информационное агентство Credinform представляет рэнкинг крупнейших российских автопроизводителей. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 - 2017 годы) производители автомобильного транспорта (ТОП-10). Далее они были ранжированы по коэффициенту маневренности собственных средств (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент маневренности собственных средств (х) характеризует способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Показатель рассчитывается как отношение собственных оборотных средств компании к общей величине собственных средств. Рекомендуемое значение находится в интервале от 0,2 до 0,5.

Уменьшение показателя указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита поставщиками и подрядчиками. Увеличение - свидетельствует о растущей возможности погашать текущие обязательства.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей автомобильного транспорта среднее отраслевое практическое значение коэффициента маневренности собственных в 2017 году составило от 0,41 до 1,00.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион, вид деятельности | Выручка от продаж, млрд руб. | Чистая прибыль (убыток), млрд руб. | Коэффициент маневренности собственных средств (x), от 0,2 до 0,5 | Индекс платёжеспособности Глобас | |||

| 2016 | 2017 | 2016 | 2017 | 2016 | 2017 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ПАО АВТОВАЗ ИНН 6320002223 Самарская область Производство легковых автомобилей |

|

|

|

|

|

|

267 Высокий |

| ООО ФОРД СОЛЛЕРС ХОЛДИНГ ИНН 1646021952 Республика Татарстан Производство автотранспортных средств |

|

|

|

|

|

|

311 Удовлетворительный |

| ООО ЭЛЛАДА ИНТЕРТРЕЙД ИНН 3906072056 Калининградская область Производство автотранспортных средств |

|

|

|

|

|

|

207 Высокий |

| ООО ХЕНДЭ МОТОР МАНУФАКТУРИНГ РУС ИНН 7801463902 Санкт-Петербург Производство автотранспортных средств |

|

|

|

|

|

|

209 Высокий |

| НАО РЕНО РОССИЯ ИНН 7709259743 г. Москва Производство автотранспортных средств |

|

|

|

|

|

|

219 Высокий |

| ПАО КАМАЗ ИНН 1650032058 Республика Татарстан Производство грузовых автомобилей |

|

|

|

|

|

|

192 Наивысший |

| ООО НИССАН МЭНУФЭКЧУРИНГ РУС ИНН 7842337791 Санкт-Петербург Производство автотранспортных средств |

|

|

|

|

|

|

284 Высокий |

| ООО ФОЛЬКСВАГЕН ГРУП РУС ИНН 5042059767 Калужская область Производство автотранспортных средств |

|

|

|

|

|

|

237 Высокий |

| ООО ЛАДА ИЖЕВСКИЙ АВТОМОБИЛЬНЫЙ ЗАВОД ИНН 1834051678 Удмуртская Республика Производство автотранспортных средств |

|

|

|

|

|

|

324 Удовлетворительный |

| ООО АВТОМОБИЛЬНЫЙ ЗАВОД ГАЗ ИНН 5250018433 Нижегородская область Производство двигателей внутреннего сгорания автотранспортных средств |

|

|

|

|

|

|

219 Высокий |

| Итого по компаниям ТОП-10 | |

|

|

|

|||

| Среднее значение по компаниям ТОП-10 | |

|

|

|

|

|

|

| Среднее отраслевое значение | |

|

|

|

|

|

|

![]() — улучшение показателя к предыдущему периоду,

— улучшение показателя к предыдущему периоду, ![]() — ухудшение показателя к предыдущему периоду.

— ухудшение показателя к предыдущему периоду.

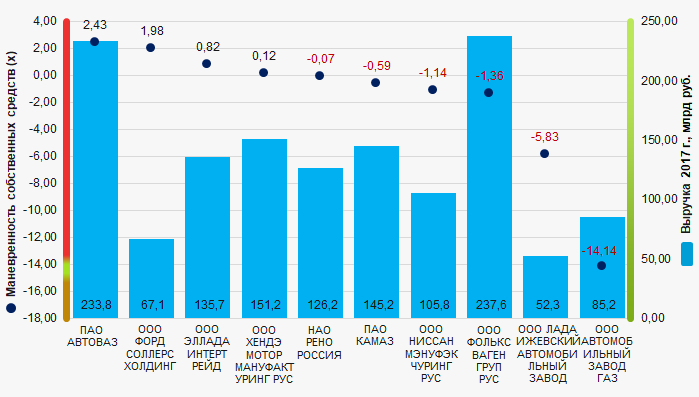

Средний показатель коэффициента маневренности собственных средств ТОП-10 выше среднего отраслевого, но ниже рекомендуемого и практического значений. В 2017 году четыре компании из ТОП-10 улучшили показатели по сравнению с предыдущим периодом.

Рисунок 1. Коэффициент маневренности собственных средств и выручка крупнейших российских автопроизводителей (ТОП-10)

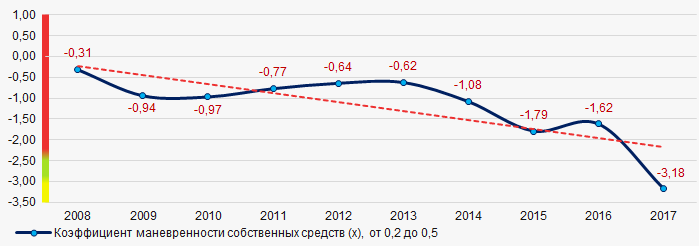

Рисунок 1. Коэффициент маневренности собственных средств и выручка крупнейших российских автопроизводителей (ТОП-10)В течение 10 лет средние отраслевые значения коэффициента маневренности собственных средств имеют тенденцию к снижению. (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента маневренности собственных средств российских автопроизводителей в 2008 – 2017 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента маневренности собственных средств российских автопроизводителей в 2008 – 2017 годах