Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

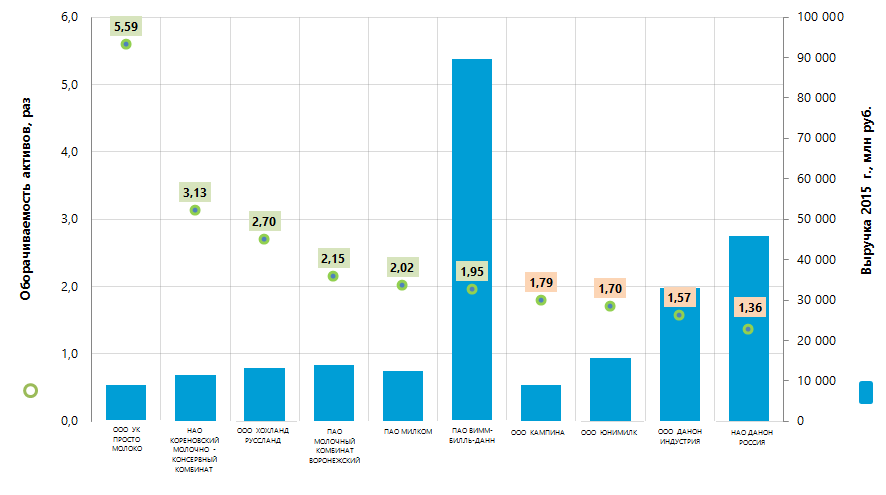

Оборачиваемость активов крупнейших российских производителей молочной продукции

Информационное агентство Credinform представляет рэнкинг крупнейших российских производителей молочной продукции. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании отрасли (ТОП-10). Далее они были ранжированы по оборачиваемости активов (Таблица 1).

Оборачиваемость активов (х) рассчитывается как отношение выручки от реализации к средней величине совокупных активов компании за период. Показатель характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

Специалистами Информационного агентства Credinform, с учетом фактической ситуации как в экономике в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас-i расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей молочной продукции практическое значение оборачиваемости активов составляет выше 1,82 раза.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на соответствие нормативным значениям, но и на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г., к 2014 г., +/- % | Оборачиваемость активов 2015 г., раз | Индекс платёжеспособности Глобас-i® |

|---|---|---|---|---|---|

| ООО УК ПРОСТО МОЛОКО ИНН 1660183627 Республика Татарстан |

373,0 | 8 856,3 | -12 | 5,59 | 253 Высокий |

| НАО КОРЕНОВСКИЙ МОЛОЧНО - КОНСЕРВНЫЙ КОМБИНАТ ИНН 2335013799 Краснодарский край |

729,0 | 11 481,3 | 26 | 3,13 | 183 Наивысший |

| ООО ХОХЛАНД РУССЛАНД ИНН 5040048921 Московская область |

1 156,8 | 13 304,1 | 15 | 2,70 | 153 Наивысший |

| ПАО МОЛОЧНЫЙ КОМБИНАТ ВОРОНЕЖСКИЙ ИНН 3662009586 Воронежская область |

699,6 | 13 946,6 | 25 | 2,15 | 189 Наивысший |

| ПАО МИЛКОМ ИНН 1834100340 Удмуртская Республика |

884,4 | 12 480,3 | 16 | 2,02 | 208 Высокий |

| ПАО ВИММ-БИЛЛЬ-ДАНН ИНН 7713085659 г. Москва |

6 380,3 | 89 541,9 | 6 | 1,95 | 163 Наивысший |

| ООО КАМПИНА ИНН 5045021970 Московская область |

-265,1 | 8 884,5 | -7 | 1,79 | 296 Высокий |

| ООО ЮНИМИЛК ИНН 7714285185 г. Москва |

1 314,6 | 15 699,3 | -65 | 1,70 | 210 Высокий |

| ООО ДАНОН ИНДУСТРИЯ ИНН 5048005969 Московская область |

1 489,7 | 33 052,1 | -10 | 1,57 | 243 Высокий |

| НАО ДАНОН РОССИЯ ИНН 7714626332 г. Москва |

-1 428,6 | 45 740,1 | 12 | 1,36 | 286 Высокий |

| Итого по группе компаний ТОП-10 (* - среднее значение по группе) |

11 333,7 | 252 986,5 | *-6 | *2,40 | |

| Итого по группе компаний ТОП-100 (* - среднее значение по группе) |

20 180,8 | 523 778,4 | *6 | *3,08 | |

| Среднее значение по отрасли | 9,3 | 297,3 | -7 | 1,82 |

Среднее значение рентабельности продукции в группе компаний ТОП-10 в 2015 г. ниже, чем в группе ТОП-100 и выше среднеотраслевого показателя. При этом, четыре компании из ТОП-10 (выделены в Таблице 1 желтой заливкой) имеют показатели, не отвечающие практическому значению.

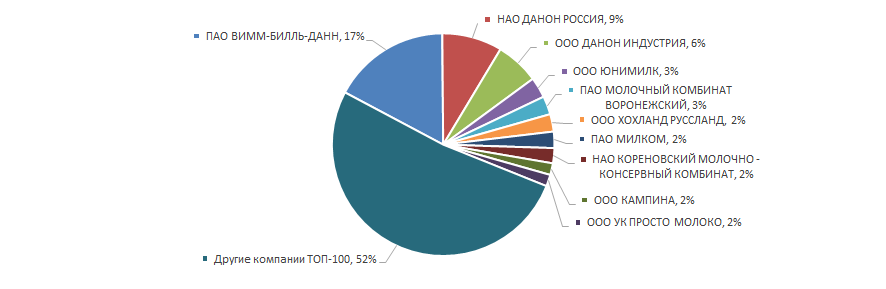

Объем выручки 10 крупнейших компаний составляет 48% от суммарной выручки 100 крупнейших компаний. Это свидетельствует об относительно высоком уровне конкуренции в данной отрасли. Доли крупнейших компании по объему выручки в 2015 г. - ПАО ВИММ-БИЛЛЬ-ДАНН и НАО ДАНОН РОССИЯ в суммарной выручке группы компаний ТОП-100 составили суммарно 26% (Рисунок 2).

Всем компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Пять компании из ТОП-10 в 2015 г. снизили показатели выручки по сравнению с предыдущим периодом или имеют убыток (помечены красной заливкой в Таблице 1).

В группе компаний ТОП-100 в 2014 году наблюдалось 11 убыточных компаний, а в 2015 г. их число снизилось до 5, т.е. в 2,2 раза.

В целом показатели производства молочной продукции в натуральном выражении в период с 2010 года по 2016 год не отличались стабильностью, что подтверждается сведениями Федеральной службы государственной статистики (Таблица 2).

| 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2016 г. к 2010 г., % | |

|---|---|---|---|---|---|---|---|---|

| Продукты сырные, тонн | 44 979 | 52 132 | 51 981 | 87 040 | 115 792 | 132 907 | 136 237 | 103 |

| Сыр полутвердый, тонн | 70 552 | 92 586 | 110 552 | 94 861 | 96 372 | 113 026 | 124 582 | 77 |

| Продукты творожные, тонн | 216 739 | 299 250 | 319 996 | 345 753 | 359 855 | 375 284 | 364 539 | 68 |

| Сливки, тонн | 78 463 | 80 760 | 95 139 | 102 972 | 115 550 | 121 111 | 125 461 | 60 |

| Напитки, готовые к употреблению, и коктейли на основе молока и какао, тонн | 75 739 | 95 088 | 130 733 | 141 366 | 148 866 | 116 535 | 114 199 | 51 |

| Кефир без пищевых продуктов и пищевых добавок, тонн | 683 115 | 783 371 | 846 660 | 943 328 | 950 144 | 953 697 | 964 827 | 41 |

| Сыры и продукты сырные, тонн | 433 376 | 425 359 | 445 467 | 428 613 | 494 319 | 581 315 | 599 687 | 38 |

| Сыр и творог, тонн | 1 041 844 | 1 110 245 | 1 170 354 | 1 153 876 | 1 242 956 | 1 375 310 | 1 376 129 | 32 |

| Йогурт без пищевых продуктов и пищевых добавок, тонн | 100 580 | 102 650 | 126 896 | 124 028 | 125 018 | 127 042 | 125 517 | 25 |

| Масло сливочное сладко-сливочное с массовой долей жира от 50 % до 79 %, тонн | 168 607 | 186 783 | 185 743 | 187 955 | 217 062 | 218 968 | 204 919 | 22 |

| Сыр твердый, тонн | 112 526 | 100 684 | 105 523 | 85 716 | 106 233 | 144 166 | 137 203 | 22 |

| Масло сливочное и пасты масляные, тонн | 206 831 | 217 980 | 215 765 | 221 889 | 253 241 | 260 584 | 250 802 | 21 |

| Масло сливочное, тонн | 205 152 | 216 274 | 213 579 | 219 843 | 250 783 | 258 930 | 247 413 | 21 |

| Цельномолочная продукция (в пересчете на молоко), тыс. тонн | 11 295 | 10 576 | 11 254 | 11 563 | 11 445 | 11 626 | 11 855 | 15 |

| Молоко жидкое обработанное, тонн | 4 870 373 | 4 859 461 | 5 250 812 | 5 345 180 | 5 317 466 | 5 377 867 | 5 490 475 | 13 |

| Сметана с массовой долей жира от 15,0 % до 34,0 %, тонн | 487 445 | 496 524 | 544 421 | 525 157 | 513 883 | 540 059 | 537 567 | 12 |

| Продукты молочные сгущенные с пищевыми продуктами и пищевыми добавками, тыс. усл. банок | 282 811 | 278 790 | 240 948 | 234 443 | 286 171 | 298 565 | 316 790 | 12 |

| Йогурт, тонн | 699 820 | 703 469 | 732 221 | 772 308 | 776 911 | 765 539 | 778 847 | 11 |

| Сметана, тонн | 527 479 | 533 486 | 581 064 | 556 456 | 550 318 | 586 635 | 585 760 | 11 |

| Продукты кисломолочные, тонн | 2 258 347 | 2 290 179 | 2 397 347 | 2 505 333 | 2 484 109 | 2 439 741 | 2 479 895 | 10 |

| Йогурт и прочие виды молока или сливок, ферментированных или сквашенных, тонн | 2 829 213 | 2 839 254 | 2 995 885 | 3 077 586 | 3 052 499 | 3 045 407 | 3 088 109 | 9 |

| Молоко и сливки в твердых формах, тонн | 109 679 | 132 527 | 123 806 | 116 183 | 147 708 | 127 298 | 117 819 | 7 |

| Кефир, тонн | 1 008 791 | 1 030 457 | 1 063 976 | 1 095 465 | 1 082 751 | 1 067 573 | 1 068 050 | 6 |

| Ряженка, тонн | 208 081 | 212 947 | 224 114 | 223 768 | 216 156 | 217 207 | 221 291 | 6 |

| Продукты кисломолочные, продукты сквашенные термообработанные, тонн | 172 552 | 168 556 | 186 142 | 199 981 | 164 219 | 163 383 | 182 967 | 6 |

| Мороженое и десерты замороженные прочие, тонн | 387 416 | 334 712 | 364 154 | 369 458 | 377 739 | 375 429 | 407 114 | 5 |

| Творог, тонн | 387 372 | 381 037 | 397 310 | 372 177 | 382 571 | 413 341 | 405 148 | 5 |

| Продукты молочные сгущенные, тыс. усл. банок | 880 014 | 853 492 | 861 000 | 859 885 | 830 091 | 828 570 | 847 009 | -4 |

| Молоко сгущенное, тыс. усл. банок | 589 648 | 570 727 | 617 145 | 621 104 | 540 140 | 525 944 | 526 954 | -11 |

| Сыр плавленый, тонн | 146 813 | 123 190 | 115 075 | 94 533 | 99 607 | 102 876 | 106 171 | -28 |

*) В Таблице 2 красной заливкой отмечен спад производства, зеленой заливкой – рост.

В период с 2010 года по 2016 год наибольшими темпами росло производство сырных и творожных продуктов, а также сливок. Производство сгущенного молока и плавленого сыра в этот период снизилось.

Предприятия по производству молочной продукции распределены по территории страны относительно равномерно, с небольшим преобладанием в густонаселенном московском регионе. Это подтверждается сведениями Информационно-аналитической системы Глобас-i, согласно которым 100 крупнейших компании отрасли по объему выручки за 2015 год зарегистрированы в 43 регионах России (Рисунок 3).