Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

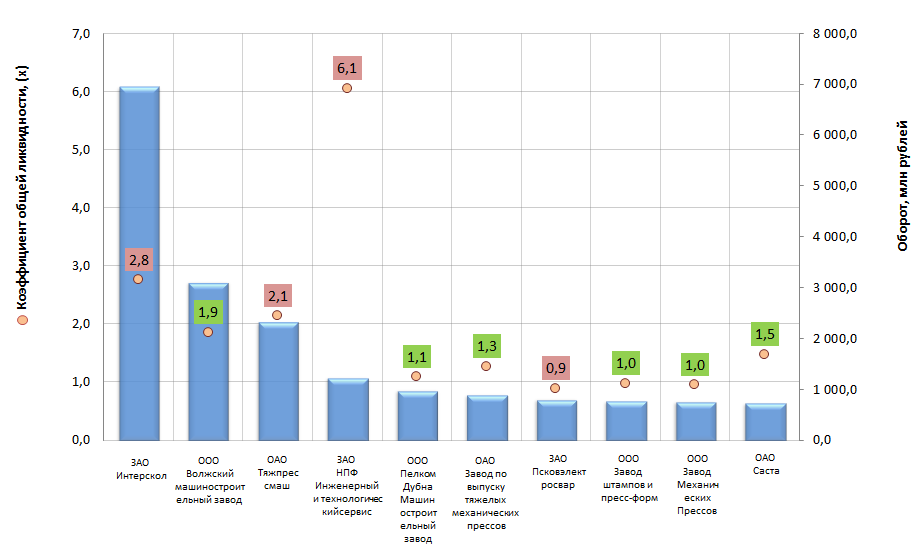

Общая ликвидность предприятий станкостроения

Информационное агентство Credinform подготовило рэнкинг компаний отрасли станкостроения.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2013 г.) организации, ранжированные по убыванию совокупной выручки за год.

Коэффициент общей ликвидности (х) - отношение суммы оборотных средств компании к краткосрочным обязательствам. Показывает достаточность средств предприятия для погашения краткосрочных обязательств.

Рекомендуемое значение: от 1,0 до 2,0.

Значение коэффициента, равное 1, предполагает равенство текущих активов и пассивов. Однако если учесть, что степень ликвидности различных элементов текущих активов существенно отличается, можно допустить, что не все активы будут немедленно реализованы или реализованы по полной стоимости, в результате чего возможна угроза улучшения финансового состояния предприятия. Кроме того, у предприятия должен быть некоторый объем производственных запасов для продолжения производственно-хозяйственной деятельности после погашения всех текущих обязательств.

Если же значение коэффициента значительно превышает 1, то можно сделать вывод о том, что предприятие обладает значительным объемом свободных ресурсов, которые сформировались благодаря собственным источникам. С позиции кредиторов предприятия такой вариант формирования оборотных средств является наиболее приемлемым. Одновременно, с точки зрения менеджера, значительное накопление запасов на предприятии, отвлечение средств в дебиторскую задолженность может быть связано с неэффективным управлением активами. В то же время предприятие, возможно, не полностью использует свои возможности по получению кредитов.

Однако следует понимать, что рекомендуемые значения могут существенно отличаться как для предприятий разных отраслей, так и для предприятий одной отрасли, следовательно, данные значения носят исключительно информативный характер.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения прибыли, но и на всю имеющуюся совокупность финансовых данных.

| № | Наименование, ИНН | Регион | Оборот 2013, млн рублей | Коэффициент общей ликвидности, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ЗАО Интерскол ИНН 5047073660 |

Московская область | 6 954,6 | 2,8 | 233 (высокий) |

| 2 | ООО Волжский машиностроительный завод ИНН 6321276844 |

Самарская область | 3 113,0 | 1,9 | 332 (удовлетворительный) |

| 3 | ОАО Тяжпрессмаш ИНН 6229009163 |

Рязанская область | 2 327,0 | 2,1 | 198 (наивысший) |

| 4 | ЗАО НПФ Инженерный и технологический сервис ИНН 7806013625 |

г.Санкт-Петербург | 1 228,8 | 6,1 | 245 (высокий) |

| 5 | ООО Пелком Дубна Машиностроительный завод ИНН 5010025437 |

Московская область | 987,4 | 1,1 | 270 (высокий) |

| 6 | ОАО Завод по выпуску тяжелых механических прессов ИНН 3662118923 |

Воронежская область | 898,4 | 1,3 | 277 (высокий) |

| 7 | ЗАО Псковэлектросвар ИНН 6027076488 |

Псковская область | 806,6 | 0,9 | 321 (удовлетворительный) |

| 8 | ООО Завод штампов и пресс-форм ИНН 5258040053 |

Нижегородская область | 774,3 | 1,0 | 261 (высокий) |

| 9 | ООО Завод Механических Прессов ИНН 2221202506 |

Алтайский край | 762,1 | 1,0 | 292 (высокий) |

| 10 | ОАО Саста ИНН 6232000019 |

Рязанская область | 735,3 | 1,5 | 248 (высокий) |

Рисунок 1. Коэффициент общей ликвидности и оборот крупнейших предприятий станкостроения (Топ-10)

Оборот крупнейших компаний отрасли станкостроения (Топ-10) по последней опубликованной годовой финансовой отчетности составил 18,6 млрд рублей, что дает около 45% выручки всех предприятий рынка.

Нормативное значение коэффициента общей ликвидности соблюдается у шести участников ТОП-10: ООО Волжский машиностроительный завод (1,9), ОАО Саста (1,5), ОАО Завод по выпуску тяжелых механических прессов (1,3), ООО Пелком Дубна Машиностроительный завод (1,1), ООО Завод штампов и пресс-форм (1,0), ООО Завод Механических Прессов (1,0).

Эти организации разумно соблюдают баланс между активами и пассивами. Вероятность наступления кризиса ликвидности при таком соотношении коэффициента общей ликвидности - ниже среднего.

У ЗАО Псковэлектросвар пассивы превышают активы, следовательно, снижается ликвидность компании и в случае форс-мажорных обстоятельств, предприятию трудно будет привлечь свободную наличность.

Остальные компании ведут осторожную политику управления финансами, путем их накопления, либо не рационально используют имеющиеся высоколиквидные активы в развитии, что в условиях высокой конкуренции и инфляции не всегда оправдано.

По независимой оценке ИА Credinform, фирмы топового списка получили наивысший и высокий индекс платежеспособности (за исключением ООО Волжский машиностроительный завод и ЗАО Псковэлектросвар), что может дать сигнал потенциальным инвесторам, о способности крупнейших участников рынка своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнении которых минимален.