Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Глобализация мировой экономики замедляется

На фоне нестабильности в мировой экономике и разгоревшихся торговых войн замедлились темпы глобализации. Свидетельство этому - сокращения количества и объемов сделок по слиянию и поглощению.

Рынок слияний и поглощений (Mergers and Acquisitions, M&A) перешагнул национальные границы и стал индикатором процесса глобализации. Закономерным этапом развития любой крупной организации является ее стремление выйти на международный рынок. При этом компания должна обладать явными конкурентными преимуществами, выбрать для себя наиболее эффективные методы развития бизнеса для увеличения выручки и рентабельности. Напомним, что основные цели сделок M&A следующие:

- эффект синергии и масштаба – совокупный финансовый результат объединенных компаний намного выше, чем если бы фирмы работали в одиночку;

- диверсификация деятельности позволяет уйти от нишевой специализации и охватить другие сегменты экономики;

- покупка эффективных производств с целью получения прибыли или уникальных разработок;

- уменьшение лишних звеньев в цепочке производства и внутренние стандарты позволяют повысить качество продукции или услуги при более низком или сопоставимом уровне цен;

- государственный интерес, который с одной стороны направлен на контроль за стратегической собственностью, а с другой допускает приватизацию.

Издержки слияний и поглощений связаны в первую очередь с тем, что при отсутствии регуляции со стороны государства возможна монополизация рынка. В таком случае положительные эффекты нивелируются отсутствием конкуренции. Также распространена практика недружественных поглощений и рейдерских захватов. Не стоит забывать и о том, что в глобализированной экономике стираются национальные производственные черты и приобрести уникальный товар становится все сложнее.

Основные тенденции на международном рынке слияний и поглощений

Международный рынок M&A прямо коррелирует с состоянием и динамикой мировой экономики, прежде всего США и стран ЕС. Активную позицию занимает Китай, который скупает активы не только в странах Африки и Азии, но и Западной Европы.

Пик объема и количества трансграничных следок M&A пришелся на 2007 г., когда было совершено более 15 тыс. слияний и поглощений на сумму, превышающую 2 трлн долл. С тех пор достигнутый показатель не превзойден. По итогам 2018 г. в мире было заключено около 14 тыс. трансграничных сделок M&A на сумму 1,5 трлн долл., что говорит о замедлении глобализации мировой экономики.

Самой крупной сделкой в 2018 г. было приобретение американским телекоммуникационным холдингом AT&T одного из крупнейших в мире конгломератов новостного и развлекательного профиля WarnerMedia (СNN, Time Inc., Warner Bros и др.). Цена сделки составила 130 млрд долл. По данным ведущего мирового издателя электронной бизнес-информации бельгийской компании Bureau van Dijk (стратегический партнер Credinform), активы AT&T на момент приобретения составляли 444 млрд долл., активы WarnerMedia 69 млрд долл.

Крупнейшей трансграничной сделкой стало приобретение японской фармацевтической корпорацией Takeda Pharmaceutical ирландской биохимической компании Shire plc, объем соглашения оценивается в 62 млрд долл.

Российский рынок слияний и поглощений

Российский рынок M&A стагнирует на фоне неустойчивой ситуации на внешних рынках. Негативное влияние продолжают оказывать низкие темпы роста экономики и потребительского спроса, а также санкции и заградительные меры, препятствующие активности российских предприятий за рубежом и приходу новых иностранных инвесторов.

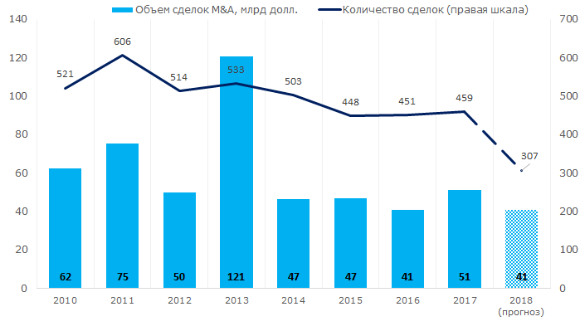

Наибольшего объема рынок M&A в России достиг в 2013 г., когда было заключено 533 сделки на сумму 121 млрд долл., в рублевом эквиваленте – 3,8 трлн руб. (см. рисунок 1).

По последним имеющимся данным, в I-III квартале 2018 г. было заключено 230 сделок на 31 млрд долл. (1,9 трлн руб.). Предварительный прогноз на 2018 г. (с учетом отсутствия данных за IV квартал) - 42 млрд долл. (2,6 трлн руб.), что на 20% меньше 2017 г.

Рисунок 1. Объем и число сделок M&A на российском рынке, включая внутренние

Рисунок 1. Объем и число сделок M&A на российском рынке, включая внутренниеКрупнейшие сделки M&A по итогам I-III кварталов 2018 г. в России представлены в таблице 1. Стоит отметить, что поглощение ПАО Промсвязьбанк Государственной корпорацией Агентство по страхованию вкладов - вынужденная мера, вызванная стремлением избежать краха одного из ведущих коммерческих банков России. Аналогичная ситуация сложилась с ПАО Бинбанк , который санировался ЦБ РФ. 1 января 2019 г. Бинбанк был присоединен к ФК Открытие.

Основные тенденции на российском рынке M&A:

- политика государства по локализации производства внутри страны и относительно низкие цены на активы и операционные расходы в перспективе делает отечественные компании привлекательными для трансграничных сделок M&A;

- будет происходить дальнейшая консолидация внутренних активов крупными корпорациями и государством;

- отечественный бизнес продолжит поиск возможностей для международного развития, в особенности в богатых ресурсами регионах Северной Африки, Ближнего Востока, Латинской Америки;

- низкие темпы экономического роста и потребительского спроса продолжат оказывать негативное влияние на динамику сделок M&A.

| № | Отрасль | Объект сделки | Продавцы | Покупатели | Пакет | Стоимость, млн долл. | Формат |

| 1 | Финансовые институты | ПАО Промсвязьбанк | Алексей и Дмитрий Ананьевы, другие миноритарии | Агентство по страхованию вкладов (АСВ) | 24,99% | 4 250 | Внутренняя |

| 2 | Строительство и недвижимость | Группа компаний Стройгазконсалтинг | United Capital Partners (USP) | Группа Газпромбанк | 50% | 2 882 | Трансграничная |

| 3 | Связь | Wind Tre (Италия) | Veon (материнская компания ПАО Вымпелком) | CK Hutchison (Гонконг) | 50% | 2 867 | Трансграничная |

| 4 | Торговля | ПАО Магнит | Сергей Галицкий | ПАО Банк ВТБ | 29,1% | 2 410 | Внутренняя |

| 5 | Транспорт | ООО МОДУМ-ТРАНС (быв. ООО УВЗ-Логистик) | АО НПК Уралвагонзавод | АО Инвест-Логистика | 100% | 2 120 | Внутренняя |

| 6 | Пищевая промышленность и розничная торговля | Agrokor | Правительство Хорватии | ПАО Сбербанк ПАО ВТБ |

39,2% 7,5% |

1 633 | Трансграничная |

| 7 | Пищевая промышленность | АО Донской табак | Группа Агроком, Иван Саввиди | Japan Tobacco (Япония) | 100% | 1 600 | Трансграничная |

| 8 | Финансовые институты | ПАО Бинбанк | Михаил Шишханов (67,97%), Михаил Гуцериев (28,49%), другие миноритарии | Центральный Банк Российской Федерации | 99,99% | 994 | Внутренняя |

| 9 | Добыча полезных ископаемых | ООО ГДК Биамская | Millhouse Capital (принадлежит Роману Абрамовичу) | Kaz Minerals (Казахстан) | 100% | 900 | Трансграничная |

| 10 | Строительство и девелопмент | АО ОЭЗ ППТ Алабуга и АО ОЭЗ Иннополис | ОАО Особые экономические зоны | Министерство земельных и имущественных отношений Республики Татарстан | 100% | 569 | Внутренняя |

| Топ-10 | 20 225 | ||||||

Рынок M&A динамичен и быстро реагирует на мировые экономические процессы. В условиях нестабильности мировой экономики и применения различных заградительных мер вне рамок ВТО растет недоверие между участниками экономических процессов, что выражается в уменьшении числа сделок по слиянию и поглощению. Станет ли идея глобализации иллюзией или трансформируется в нечто новое, покажет уже недалекое будущее.