Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Порядок признания безнадежной к взысканию задолженности по платежам в бюджет

В июне 2016 года в нашей публикации мы обращались к теме ответственности за ошибки в бухгалтерском учете, что напрямую связано с правильностью уплаты обязательных платежей в бюджет и возможным возникновением задолженностей по платежам

В этой связи целесообразно напомнить, что, признание платежей в бюджет безнадежными к взысканию регулируется статьей 47.2. Бюджетного кодекса РФ. Не уплаченные в установленный срок платежи в бюджет могут быть признаны безнадежными в случаях:

- смерти или объявления умершим плательщика - физического лица;

- признания банкротом плательщика - индивидуального предпринимателя - в части, задолженности из-за недостаточности имущества должника;

- ликвидации организации - в части задолженности из-за недостаточности имущества организации или отсутствия возможности ее погасить учредителями или участниками организации;

- судебного решения об истечении установленного срока взыскания задолженности, в том числе об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности;

- вынесения постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа. Такое правило действует, если от даты образования задолженности прошло более 5 лет, а так же в случаях, не превышения размера задолженности над требованиями к должнику. Это же относится и к случаям возвращения судом заявлений о признании плательщика банкротом, прекращения производства по делу о банкротстве из-за отсутствия достаточных средств для возмещения судебных расходов на проведение этой процедуры.

Задолженности по административным штрафам признаются безнадежными к взысканию по истечении установленного законодательством срока давности исполнения наказания в административном порядке (данное положение вступит в силу с 1 января 2017 года).

Решение о признании безнадежной к взысканию задолженности принимается администратором доходов бюджета на основании документов, подтверждающих перечисленные выше обстоятельства.

Приказом Федеральной Налоговой Службы России от 15.08.2016 №СА-7-8/438@ утвержден порядок принятия решений о признании безнадежной к взысканию задолженности по платежам в бюджетные системы РФ. Приказ зарегистрирован в Министерстве юстиции России 19.10.2016 №44088.

Документом определен перечень документов, являющихся основанием для принятия решения о признании задолженности безнадежной к взысканию, установлена процедура их рассмотрения и порядок подготовки решения Комиссии по поступлению и выбытию активов, создаваемой в территориальном налоговом органе. Соответствующий акт о признании задолженности безнадежной к взысканию утверждается руководителем налогового органа и направляется в структурное подразделение налогового органа - администратора доходов бюджета.

Справочно

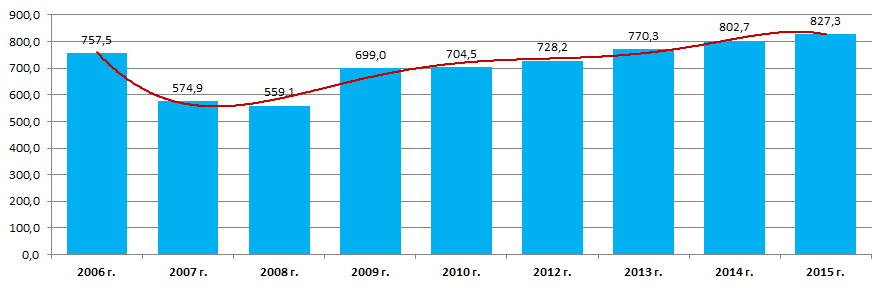

Согласно сведениям Федеральной Налоговой Службы России задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему РФ в номинальном выражении растет с 2009 года (Рисунок 1).

*-) данные за 2011 г. не представлены в первоисточнике

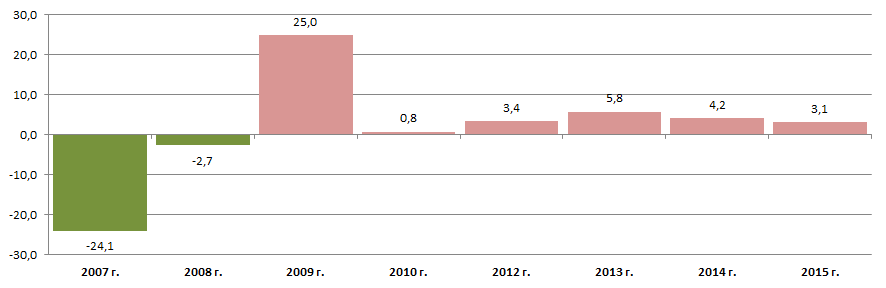

При этом, в последние годы наблюдается тенденция к снижению темпов роста задолженности (Рисунок 2).

*-) данные за 2011 г. не представлены в первоисточнике

Наибольшую долю в общей сумме занимает задолженность на уровне федерального бюджета (Рисунок 3).

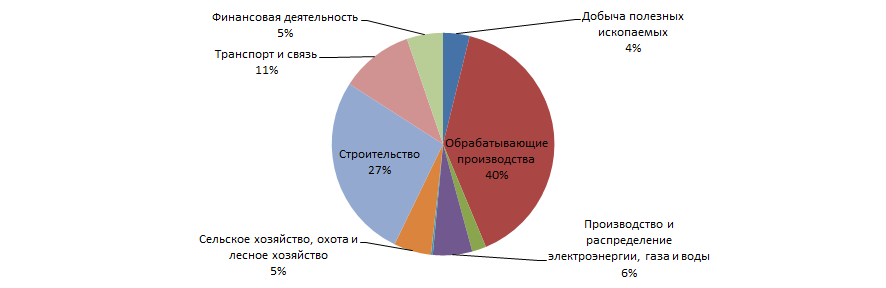

В отраслевом разрезе наибольшую долю в общей сумме занимает задолженность предприятий обрабатывающей промышленности (Рисунок 4).