Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

ТОП-10 производителей микросхем

Информационное агентство Credinform представляет рэнкинг российских производителей электронных печатных плат. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2018 - 2020 гг.) предприятия отрасли (ТОП-10 и ТОП-100). Далее они были ранжированы по оборачиваемости активов (Таблица 1). Отбор компаний и анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборачиваемость активов (раз) - отношение выручки от реализации к средней величине совокупных активов компании за период. Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

Данный коэффициент деловой активности показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Оборачиваемость активов, раз | Индекс платёжеспособности Глобас | |||

| 2019 | 2020 | 2019 | 2020 | 2019 | 2020 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО СЕЙОНГ РУС ИНН 5075019826 Московская область |

|

|

|

|

|

|

286 Высокий |

| ООО АЛТ МАСТЕР ИНН 5044050047 г. Москва |

|

|

|

|

|

|

191 Наивысший |

| ООО СМТ-АЙЛОГИК ИНН 7804552300 Санкт-Петербург |

|

|

|

|

|

|

241 Высокий |

| ООО ОПТИМАЛЬНАЯ ФАБРИКА ИНН 7814707257 Санкт-Петербург |

|

|

|

|

|

|

252 Высокий |

| ООО МИКРОЛИТ ИНН 7735122689 г. Москва |

|

|

|

|

|

|

152 Наивысший |

| ООО РЕЗОНИТ ИНН 5044031157 г. Москва |

|

|

|

|

|

|

140 Наивысший |

| ООО ЭЛЕКТРОКОННЕКТ ИНН 5408154542 Новосибирская область |

|

|

|

|

|

|

213 Высокий |

| ООО ОРБИТА I ИНН 3924000495 Калининградская область |

|

|

|

|

|

|

219 Высокий |

| ООО ЗАВОД ЭТАЛОН ИНН 6901090890 Тверская область |

|

|

|

|

|

|

269 Высокий |

| НАО НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР РИФ ИНН 7816441972 Санкт-Петербург |

|

|

|

|

|

|

149 Наивысший |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-100 | |

|

|

|

|

|

|

| Среднее отраслевое значение в производстве элементов электронной аппаратуры и печатных схем (плат) | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

Показатели оборачиваемости активов компаний ТОП-10 и ТОП-100 в 2020 г. значительно выше средних отраслевых значений. Пять компаний снизили показатели в 2020 г., в то время как в 2019 г. снижение наблюдалось у семи компаний.

При этом, в 2020 г. семь компаний увеличили выручку и / или чистую прибыль. Однако, снижение средней выручки в ТОП-10 составило 7%, в ТОП-100 - 5%, а средний отраслевой показатель упал почти на 2%.

Средняя прибыль в ТОП-10 увеличилась на 27%, в ТОП-100 – снизилась на 29%, а в среднем по отрасли рост составил более 2 раз.

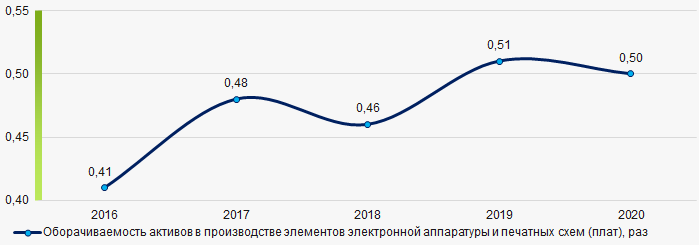

В целом, в течение последних 5 лет средние отраслевые показатели оборачиваемости активов росли в течение двух периодов. Наилучших значений показатель достигал в 2019 г., а наихудший результат показан в 2016 г. (Рисунок 1).

Рисунок 1. Изменение средних отраслевых значений оборачиваемости активов производителей электронных печатных плат в 2016 – 2020 гг.

Рисунок 1. Изменение средних отраслевых значений оборачиваемости активов производителей электронных печатных плат в 2016 – 2020 гг.