Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Внутренний спрос поможет росту экономики

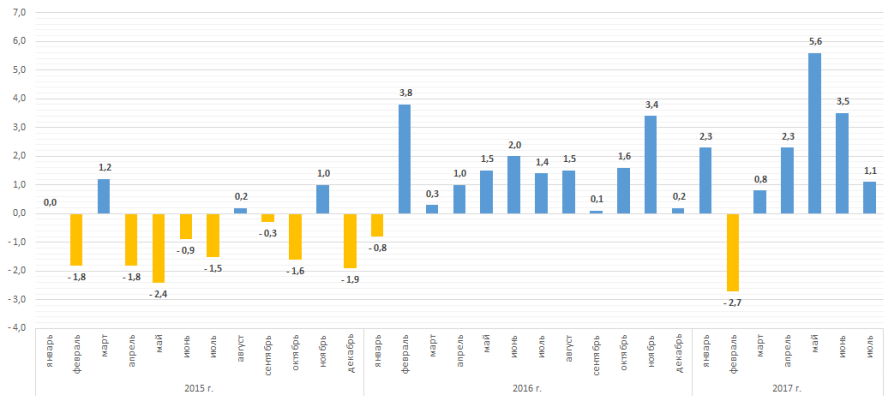

Промышленность России после обнадеживающих результатов мая 2017 г., когда индекс промышленного производства (ИПП) достиг максимального с февраля 2012 г. значения в 5,6%, в июне-июле демонстрирует снижение: если в июне индекс фиксировался на отметке 3,5%, то уже в июле индекс снизился до 1,1% (см. рисунок 1).

Весенний рост ИПП объясняется установившейся на большей части страны нехарактерно холодной погодой, что привело к продлению отопительного сезона и повышению спроса на энергоресурсы. На положительный кумулятивный эффект повлияло и то, что минувший май содержал на 1 рабочий день больше, чем прошлогодний. В июне эффект влияния сезонного и календарного факторов прекратился и стало очевидно, что экономика не удержит высокие темпы роста. Снижение произошло во всех отраслях, однако, следует отметить, что среди секторов, сохранивших положительную динамику роста, не только сырьевой, но и производство потребительских товаров.

Сегодня оказать поддержку индустрии может не столько ориентация на экспорт, сколько на внутренний спрос. При прочих равных, растущее внутренне потребление стимулирует наращивание выпуска товаров.

Укрепление рубля в первой половине 2017 г. повлекло рост импорта. За полгода он увеличился на 27% в долларовом эквиваленте, что вызвало оживление розничной торговли, а также обрабатывающих производств, встроенных в транснациональные бренды - автомобилестроения, электроники и др.

Однако вследствие новой волны ослабления национальной валюты в августе, ряд отраслей вновь несет издержки, отражающиеся в себестоимости продукции: в России попросту нет аналогов необходимого оборудования, материалов или они не отвечают современным стандартам качества и эффективности. Запущенная государством программа импортозамещения не в состоянии в короткие сроки уменьшить отставание в технологиях.

Консервативная политика Центрального банка, направленная на борьбу с повышением цен, дает противоречивый результат – информируя об успешном достижении минимальной за всю историю инфляции, регулятор слишком осторожно подходит к снижению ставки, тем самым ограничивая доступ компаний и граждан к дешевому кредиту. Искусственное ограничение денежной массы приводит лишь к застою в экономике.

Негативным образом на внутреннем потреблении сказываются и снижающиеся с 2014 г. реальные доходы населения: в 2014 г. они сократились на 0,7%; в 2015 г. - на 3,2%; в 2016 г. – на 5,9%; в январе-июле 2017 г. - еще на 1,4% (Доход, остающийся у населения после выплаты всех обязательных платежей и налогов с учетом инфляции.).

Рисунок 1. Динамика промышленного производства в России, % к соответствующему месяцу прошлого года

Рисунок 1. Динамика промышленного производства в России, % к соответствующему месяцу прошлого годаВ таблице 1 приведена информация о динамике промышленного производства в июле 2017 г. к июлю 2016 г. и в январе-июле 2017 г. к аналогичному периоду 2016 г. по ключевым отраслям.

Согласно данным июля 2017 г. в обрабатывающем секторе более всего увеличилось изготовление мебели – на 11,2%, лекарств – на 10,1%, пищевых продуктов – на 8,4%, готовых изделий – на 8,1%, текстиля – на 7,7%. С другой стороны, выпуск прочих транспортных средств (автобусов, поездов и т.п.) упал на 33,3%, сигарет и табака на 16,5%, полиграфии на 9%.

Если сравнить динамику индекса промышленного производства за более длительный интервал времени – январь-июль 2017 г., то лидером выступала автомобильная промышленность, где прирост составил 11,7%, даже несмотря на то, что в июле произошло уменьшение отгрузки с заводов на 0,5% (по сравнению с июлем 2016 г.). Есть основания полагать, что автомобильный рынок, вопреки месячному спаду, возобновит свой рост. Автомобилестроение является одним из важнейших индикаторов улучшения потребительской уверенности, оздоровления экономики, ведь только в условиях стабильности население начинает приобретать товары отложенного спроса.

| ОТРАСЛЬ ПО ОКВЭД2 | ПРИРОСТ (СНИЖЕНИЕ), июль 2017 г. к июлю 2016 г., % | ПРИРОСТ (СНИЖЕНИЕ), январь-июль 2017 г., к январю-июлю 2016 г., % |

| ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО В ЦЕЛОМ | 1,1 | 1,8 |

| ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ | 4,0 | 3,2 |

| Добыча прочих полезных ископаемых | 15,1 | 8,3 |

| Предоставление услуг в области добычи полезных ископаемых |

18,4 | 8,2 |

| Добыча угля | 7,1 | 4,1 |

| Добыча металлических руд | 0,3 | 3,8 |

| Добыча сырой нефти и природного газа | 1,3 | 2,2 |

| ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА | -0,8 | 0,9 |

| Производство автотранспортных средств, прицепов и полуприцепов |

-0,5 | 11,7 |

| Производство лекарственных средств, медицинских материалов |

10,1 | 11,1 |

| Производство мебели | 11,2 | 8,5 |

| Производство бумаги и бумажных изделий | 5,0 | 6,9 |

| Производство текстильных изделий | 7,7 | 6,5 |

| Производство химических веществ и химических продуктов |

0,9 | 6,5 |

| Производство электрического оборудования | 1,5 | 6,0 |

| Производство кожи и изделий из кожи | -1,2 | 5,2 |

| Производство одежды | -3,1 | 5,0 |

| Производство пищевых продуктов | 8,4 | 4,4 |

| Производство резиновых и пластмассовых изделий |

-1,1 | 4,2 |

| Обработка древесины и производство изделий из дерева и пробки |

1,5 | 2,5 |

| Производство прочей неметаллической минеральной продукции |

2,0 | 2,3 |

| Производство машин и оборудования | 0,4 | 1,8 |

| Производство кокса и нефтепродуктов | 3,5 | 0,9 |

| Производство прочих готовых изделий | 8,1 | -1,0 |

| Ремонт и монтаж машин и оборудования | -1,5 | -1,8 |

| Производство напитков | -8,3 | -2,2 |

| Производство компьютеров, электронных и оптических изделий |

-6,6 | -2,4 |

| Производство прочих транспортных средств и оборудования |

-33,3 | -3,3 |

| Производство готовых металлических изделий | 1,5 | -3,4 |

| Производство металлургическое | -4,5 | -5,1 |

| Деятельность полиграфическая и копирование носителей информации |

-9,0 | -7,5 |

| Производство табачных изделий | -16,5 | -21,4 |

| ОБЕСПЕЧЕНИЕ ЭЛЕКТРОЭНЕРГИЕЙ, ГАЗОМ, ПАРОМ | 0,1 | 2,1 |

| ВОДОСНАБЖЕНИЕ, ВОДООТВЕДЕНИЕ, УТИЛИЗАЦИЯ ОТХОДОВ |

-4,0 | -2,2 |

Публикация свежей статистики по производству в августе и сентябре даст ответ на вопрос - погрузилась ли российская промышленность в очередную стадию стагнации.

Продолжающееся внешнее санкционное давление, сделка с ОПЕК, обязывающая Россию снизить уровень добычи нефти для целей стабилизации мировой конъюнктуры, возросшая волатильность рубля также вносят дополнительные риски в долгосрочное планирование бизнеса.

Несмотря на сложности, рост ВВП в апреле–июне 2017 г. в годовом сопоставлении оказался максимальным за последние 19 кварталов (с III квартала 2012 г.). Предварительная оценка динамики валового внутреннего продукта за II квартал составила 2,5%. С исключением сезонности можно констатировать, что экономика РФ растет 5-й квартал подряд, пройдя нижнюю отметку в начале 2016 г.