Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность продаж крупнейших российских предприятий розничной торговли бытовыми электротоварами

Информационное агентство Credinform представляет рэнкинг крупнейших российских предприятий розничной торговли бытовыми электротоварами. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2014 годы) компании (ТОП-10 и ТОП-100). Далее они были ранжированы по коэффициенту рентабельности продаж в 2015 году (Таблица 1).

Рентабельность продаж (%) рассчитывается как доля операционной прибыли в общем объеме продаж компании. Коэффициент рентабельности продаж отражает эффективность производственной и коммерческой деятельности предприятия и показывает долю средств предприятия, полученную в результате реализации продукции после покрытия ее себестоимости, уплаты налогов и выплаты процентов по кредитам.

Рентабельность продаж отражает эффективность ценовой политики и способность менеджмента компании контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках определяют разнообразие значений рентабельности продаж в компаниях одной отрасли. Поэтому следует учитывать, что при равных значениях выручки, операционных затрат и прибыли до налогообложения у двух разных организаций рентабельность продаж может различаться под влиянием объемов процентных выплат на величину чистой прибыли.

Экспертами Информационного агентства Credinform, с учетом фактического положения дел как экономики в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Globas-i® расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для предприятий розничной торговли бытовыми электротоварами практическое значение коэффициента платежеспособности составляет от 4,78%.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г., к 2014 г., % | Рентабельность продаж, % | Индекс платежеспособности Глобас® |

| ООО ГРУППА КОМПАНИЙ ТСС ИНН 7702325027 г. Москва | 170,5 | 1 227,8 | 35,6 | 16,55 | 164 Наивысший |

| ООО ПРОМЭЛЕКТРО ИНН 6122017764 Ростовская область | 36,1 | 406,2 | 63,7 | 9,81 | 220 Высокий |

| ООО СФЕРА ИНН 7811318767 Санкт-Петербург | 24,2 | 479,3 | -1,0 | 6,56 | 239 Высокий |

| ООО ТОРГОВЫЙ ДОМ МИР ИНН 0541028003 Республика Дагестан | 13,5 | 388,4 | 16,2 | 4,22 | 190 Наивысший |

| ООО ТОРГОВЫЙ ДОМ ЭНЕРГОСБЫТ ИНН 7813182222 Санкт-Петербург | 1,4 | 420,2 | 54,4 | 2,68 | 211 Высокий |

| ООО В-ЛАЗЕР ИНН 2540137652 Приморский край | 20,7 | 3 424,5 | -27,5 | 1,18 | 265 Высокий |

| ООО АРКТИКА ИНН 1501009790 Республика Северная Осетия - Алания | 11,6 | 889,4 | -19,0 | 1,03 | 232 Высокий |

| ООО КОЛОННАДА ИНН 6367659470 Самарская область | 0,8 | 520,5 | -8,3 | 0,92 | 208 Высокий |

| ООО ЭНЕРГОСБЫТ - ЕКАТЕРИНБУРГ ИНН 6674134266 Свердловская область | 1,2 | 484,3 | -12,2 | 0,81 | 272 Высокий |

| ООО ТЕХНОПАРК - ЦЕНТР ИНН 7715631511 г. Москва | 97,8 | 8 664,6 | -6,9 | 0,30 | 239 Высокий |

| Итого по группе компаний ТОП-10 | 377,8 | 16 905,2 | |||

| Итого по группе компаний ТОП-100 | 740,9 | 26 604,8 | |||

| Среднее значение по группе компаний ТОП-10 | 37,8 | 1 690,5 | 8,5 | 4,41 | |

| Среднее значение по группе компаний ТОП-100 | 7,4 | 266,0 | -5,2 | 6,28 | |

| Среднее значение по отрасли | 1,1 | 61,3 | -23,9 | 4,78 |

Среднее значение коэффициента рентабельности продаж в 2015 году в группе компаний ТОП-10 ниже практического значения, а в группе компаний ТОП-100 - выше (выделены зеленой и желтой заливкой, соответственно, в Таблице 1 и на Рисунке 1 ).

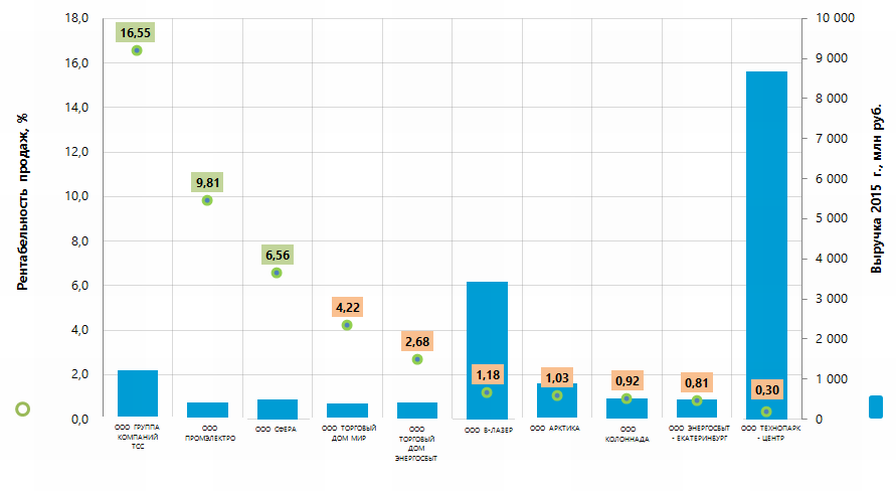

Рисунок 1. Коэффициент рентабельности продаж и выручка крупнейших российских предприятий розничной торговли бытовыми электротоварами (ТОП-10)

Рисунок 1. Коэффициент рентабельности продаж и выручка крупнейших российских предприятий розничной торговли бытовыми электротоварами (ТОП-10)Объем выручки 10 крупнейших компаний в 2015 году составлял 64% от суммарной выручки 100 крупнейших компаний. Это свидетельствует о высоком уровне монополизации в отрасли. При этом, объем выручки крупнейшей компании отрасли ООО ТЕХНОПАРК - ЦЕНТР составил 33% от суммарной выручки 100 крупнейших компаний (Рисунок 2).

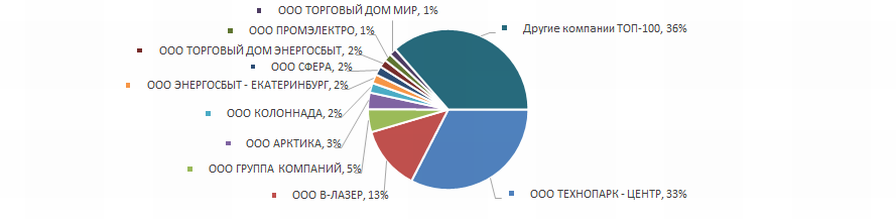

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-100, %

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-100, %Всем компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас® что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

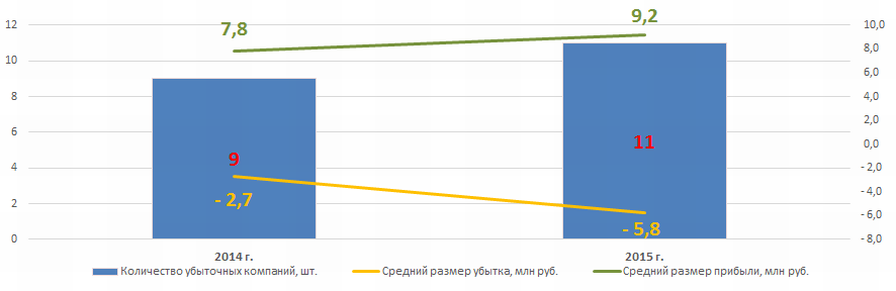

В группе компаний ТОП-100 в 2014 году наблюдалось 9 убыточных компаний, в 2015 году их число возросло до 11. При этом, более чем в два раза увеличился средний размер их убытка. По остальным компаниям ТОП-100 средний размер прибыли увеличился за этот же период почти на 18% (Рисунок 3).

Рисунок 3. Количество убыточных компаний и их средний размер убытка, средний размер прибыли в группе компаний ТОП-100 в 2014 – 2015 годах.

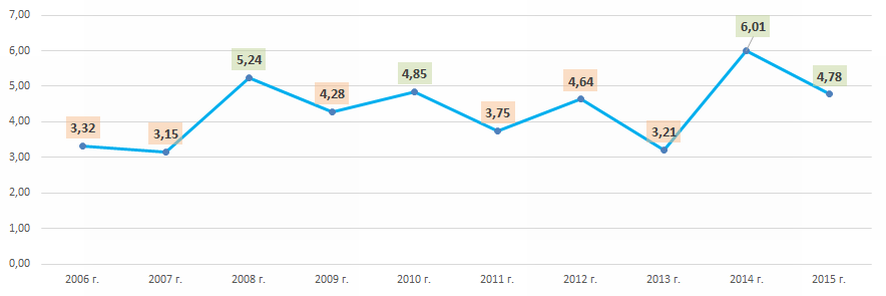

Рисунок 3. Количество убыточных компаний и их средний размер убытка, средний размер прибыли в группе компаний ТОП-100 в 2014 – 2015 годах.В целом, отраслевые коэффициенты рентабельности продаж укладывались в параметры практического значения в 2008, 2010, 2014 и в 2015 годах (Рисунок 4), что свидетельствует об относительно высоком уровне эффективности деятельности предприятий отрасли.

Рисунок 4. Средние отраслевые значения коэффициента рентабельности продаж крупнейших российских предприятий розничной торговли бытовыми электротоварами в 2006 – 2015 годах

Рисунок 4. Средние отраслевые значения коэффициента рентабельности продаж крупнейших российских предприятий розничной торговли бытовыми электротоварами в 2006 – 2015 годахПоказатели отрасли в денежном выражении в целом отражают макроэкономические тенденции, что подтверждается сведениями Федеральной службы государственной статистики (Рисунок 5 и Таблица 2).

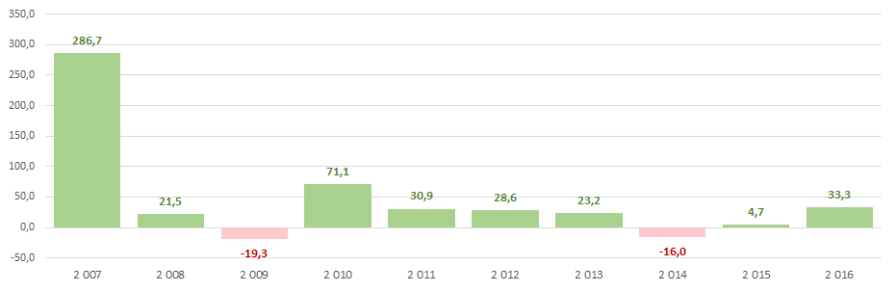

Рисунок 5. Темпы роста (снижения) объемов розничной торговли бытовыми электротоварами в денежном выражении, год к году, %

Рисунок 5. Темпы роста (снижения) объемов розничной торговли бытовыми электротоварами в денежном выражении, год к году, %За последние 10 лет наибольший объем розничной торговли бытовыми электротоварами наблюдался в 2016 году. (Таблица 2).

| Розничная торговля: | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

| бытовыми электротоварами, радио- и телеаппаратурой | 134,8 | 163,7 | 132,0 | 225,8 | 295,5 | 379,9 | 467,9 | 393,3 | 411,6 | 548,6 |

| компьютерами, программным обеспечением и периферийными устройствами ** | 15,7 | 13,2 | 14,1 | 20,3 | 31,2 | 46,3 | 37,1 | 42,4 | 54,5 | 78,0 |

| при помощи телевидения, радио, телефона и Интернет** | 1,0 | 2,1 | 2,5 | 3,3 | 4,7 | 7,3 | 21,9 | 22,3 | 19,1 | 57,9 |

*) в Таблице 2 красной заливкой отмечен спад объемов торговли, зеленой заливкой – рост.

**) данные приведены справочно

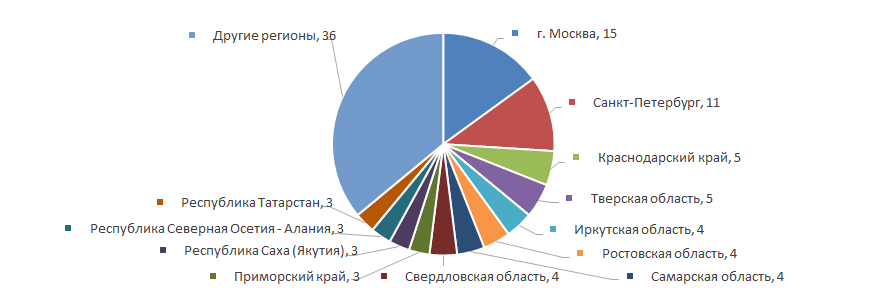

Предприятия розничной торговли бытовыми электротоварами распределены по территории страны относительно равномерно. Их максимальная концентрация наблюдается в регионах с наибольшим и платежеспособным населением. Это подтверждается сведениями Информационно-аналитической системы Глобас®, согласно которым 100 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 40 регионах России (Рисунок 6).

Рисунок 6. Распределение 100 крупнейших предприятий розничной торговли бытовыми электротоварами по регионам России

Рисунок 6. Распределение 100 крупнейших предприятий розничной торговли бытовыми электротоварами по регионам России