Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Коэффициент платежеспособности крупнейших российских угледобывающих компаний

Информационное агентство Credinform подготовило рэнкинг крупнейших российских угледобывающих компаний. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2014 годы) компании (ТОП-10 и ТОП-100). Далее они были ранжированы по коэффициенту платежеспособности в 2015 году (Таблица 1).

Информационное агентство Коэффициент платежеспособности (х) рассчитывается как отношение суммы собственного капитала к балансовой сумме и показывает зависимость компании от внешних займов. Рекомендуемое значение: >0,5.

Значение коэффициента ниже минимального значения означает сильную зависимость от внешних источников получения средств, что может привести к кризису ликвидности, неустойчивому финансовому положению компании в случае ухудшения конъюнктуры на рынке.

Экспертами Информационного агентства Credinform, с учетом фактического положения дел как экономики в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас-i® расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для угледобывающих компаний практическое значение коэффициента платежеспособности составляет от -0,22 до 0,58.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль (убыток) 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., +/- % | Коэффициент платежеспособности, (х) >0,5 | Индекс платёжеспособности Глобас-i® |

| НАО ПО ДОБЫЧЕ УГЛЯ ВОРКУТАУГОЛЬ ИНН 1103019252 Республика Коми | 1 819,9 | 29 624,6 | 51 | 0,46 | 281 Высокий |

| ПАО КУЗБАССКАЯ ТОПЛИВНАЯ КОМПАНИЯ ИНН 4205003440 Кемеровская область | 1 032,3 | 20 624,7 | 9 | 0,45 | 217 Высокий |

| НАО УГОЛЬНАЯ КОМПАНИЯ КУЗБАССРАЗРЕЗУГОЛЬ ИНН 4205049090 Кемеровская область | 3 683,4 | 73 496,6 | 27 | 0,38 | 243 Высокий |

| ООО СУЭК-ХАКАСИЯ ИНН 1903017342 Республика Хакасия | 1 552,0 | 20 375,0 | 22 | 0,14 | 268 Высокий |

| НАО РАЗРЕЗ ТУГНУЙСКИЙ ИНН 0314002305 Республика Бурятия | 665,0 | 23 231,0 | 6 | 0,06 | 256 Высокий |

| НАО ЧЕРНИГОВЕЦ ИНН 4203001913 Кемеровская область | -3 872,6 | 23 919,8 | 29 | -0,12 | 311 Удовлетворительный |

| НАО СУЭК-КУЗБАСС ИНН 4212024138 Кемеровская область | -11 125,0 | 72 194,0 | 5 | -0,17 | 299 Высокий |

| АО ХОЛДИНГОВАЯ КОМПАНИЯ ЯКУТУГОЛЬ ИНН 1434026980 Республика Саха (Якутия) | -18 470,0 | 28 549,3 | 52 | -0,38 | 350 Удовлетворительный |

| НАО СУЭК-КРАСНОЯРСК ИНН 2466152267 Красноярский край | 1 132,0 | 19 484,0 | 17 | -0,97 | 291 Высокий |

| Итого по группе компаний ТОП-10 | -17 388,0 | 333 535,8 | |||

| Итого по группе компаний ТОП-100 | -44 881,6 | 638 941,2 | |||

| Среднее значение ТОП-10 | -1 738,8 | 33 353,6 | 19 | 0,03 | |

| Среднее значение ТОП-100 | -448,8 | 6 389,4 | 28 | 0,01 | |

| Среднее значение по отрасли | -165,3 | 1 465,2 | 15 | 0,03 |

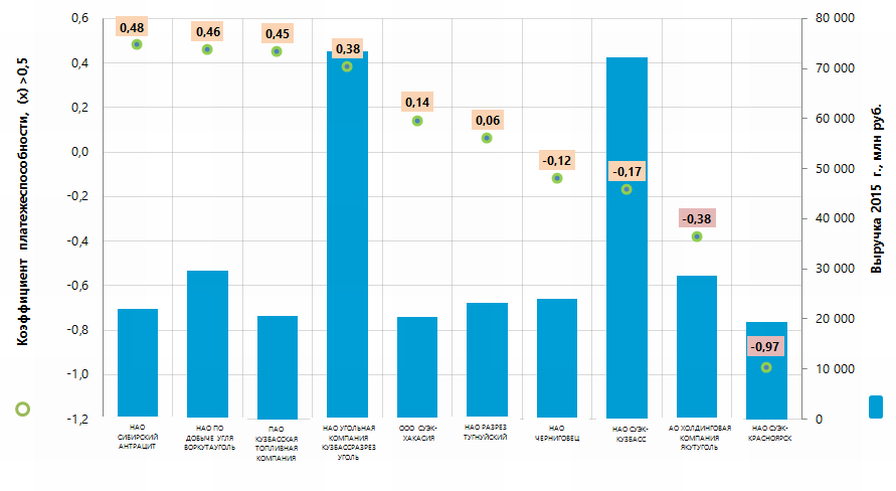

Средние значения коэффициента платежеспособности в 2015 году в группах компаний ТОП-10 и ТОП-100 ниже рекомендуемого и находятся в интервале практических значений (выделены красной и желтой заливкой, соответственно, в Таблице 1 и на Рисунке 1). При этом, АО ХОЛДИНГОВАЯ КОМПАНИЯ ЯКУТУГОЛЬ и НАО СУЭК-КРАСНОЯРСК имеют отрицательные коэффициенты платежеспособности, не укладывающиеся в интервал практического значения.

Рисунок 1. Коэффициент платежеспособности и выручка крупнейших российских угледобывающих компаний (ТОП-10)

Рисунок 1. Коэффициент платежеспособности и выручка крупнейших российских угледобывающих компаний (ТОП-10)Объем выручки 10 крупнейших компаний в 2015 году составлял 52% от суммарной выручки 100 крупнейших компаний. Это свидетельствует об относительно высоком уровне монополизации в отрасли. Так, объем выручки трех крупнейших компаний составляет 28% от суммарной выручки 100 крупнейших компаний (Рисунок 2).

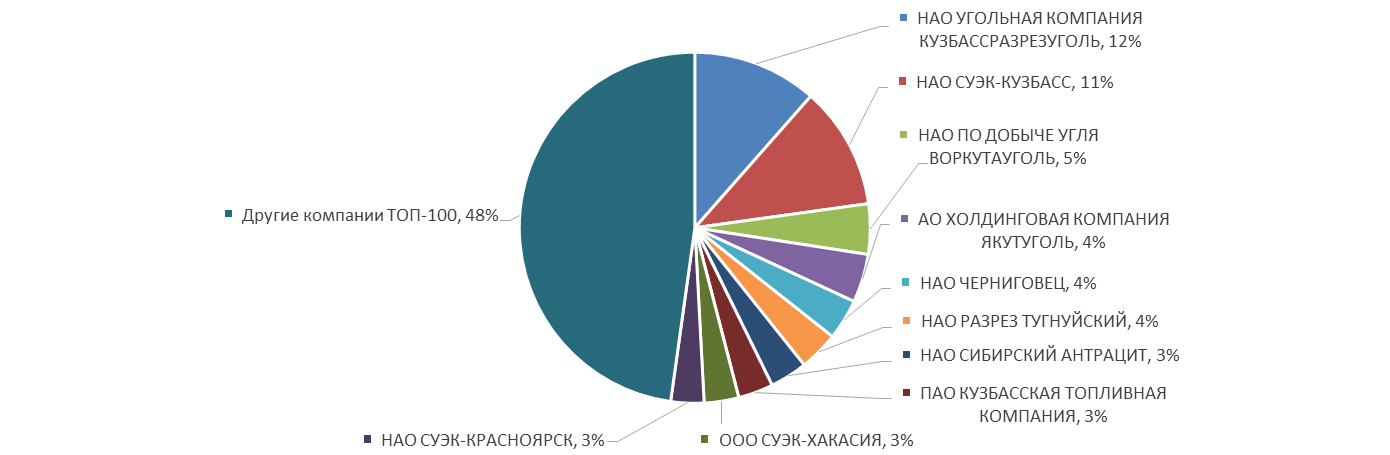

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-100, %

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-100, %Добычей угля открытым способом занимались 60% компаний из ТОП-100 (Рисунок 3.)

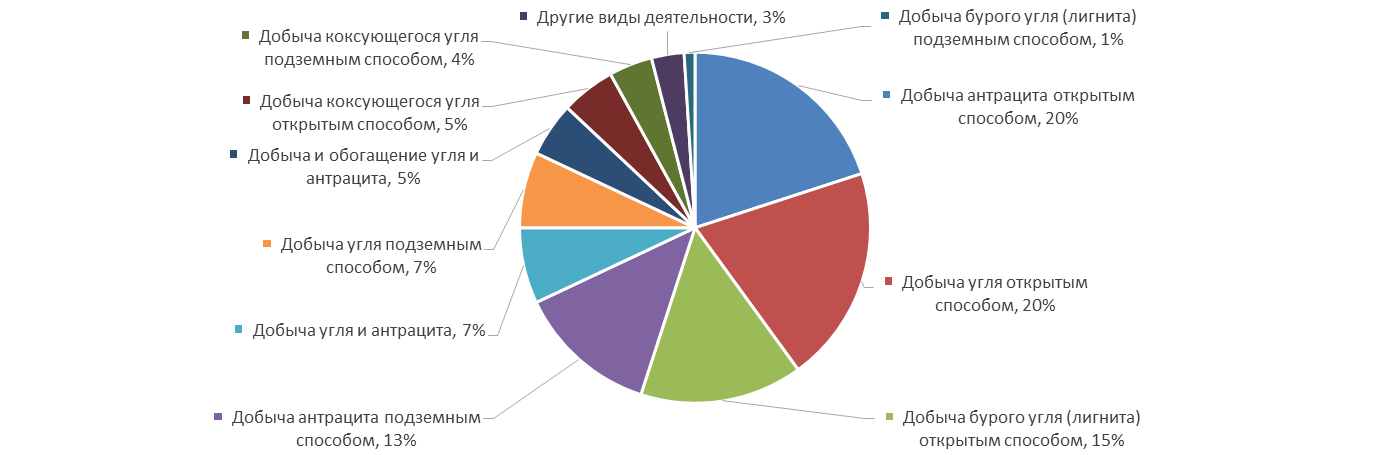

Рисунок 3. Распределение угледобывающих компаний ТОП-100 по видам деятельности, %

Рисунок 3. Распределение угледобывающих компаний ТОП-100 по видам деятельности, %Восьми компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

НАО ЧЕРНИГОВЕЦ присвоен удовлетворительный индекс платежеспособности Глобас-i®, в связи с наличием информации об участии компании в качестве ответчика в арбитражных судебных делах по взысканию задолженности, о случаях несвоевременного выполнения своих обязательств, а также наличием убытка в структуре балансовых показателей. Прогноз развития индекса – стабильный.

АО ХОЛДИНГОВАЯ КОМПАНИЯ ЯКУТУГОЛЬ присвоен удовлетворительный индекс платежеспособности Глобас-i®, в связи с наличием информации о поданых в отношении компании исках о банкротстве. Следует ожидать результатов рассмотрения дел. Кроме этого, известны случаи несвоевременного выполнения компанией своих обязательств, имеются незакрытые исполнительные листы. Компания имеет убыток в структуре балансовых показателей. Прогноз развития индекса – негативный.

Все компании из ТОП-10 в 2015 году увеличили показатели выручки по сравнению с предыдущим периодом, при этом у четырех компаний снизился размер прибыли или имеется убыток (помечены красной заливкой в Таблице 1).

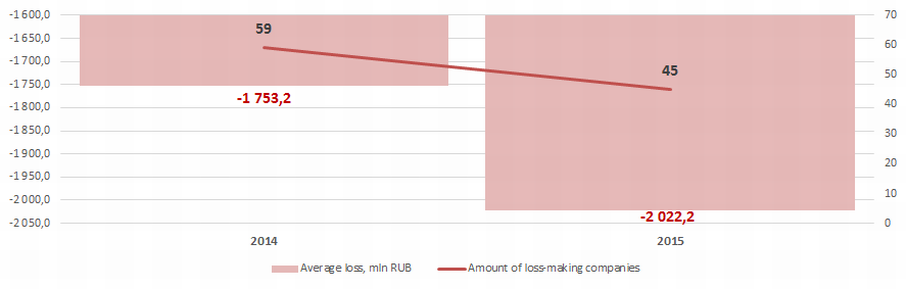

В группе компаний ТОП-100 в 2014 году наблюдалось 59 убыточных компаний, в 2015 году их число снизилось до 45. При этом на 15% увеличился их средний размер убытка (Рисунок 4).

Рисунок 4. Количество убыточных компаний и их средний размер убытка (млн руб.) в группе компаний ТОП-100 в 2014 – 2015 годах.

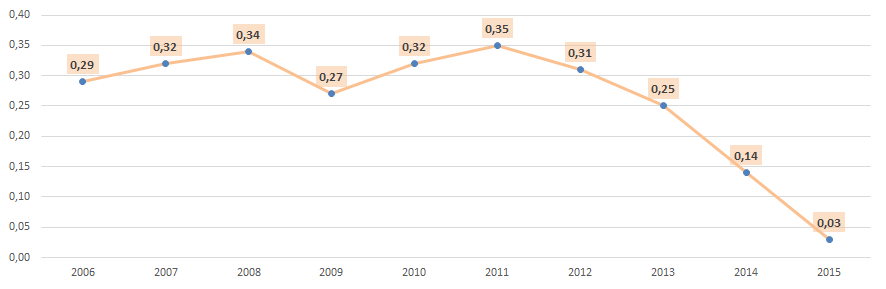

Рисунок 4. Количество убыточных компаний и их средний размер убытка (млн руб.) в группе компаний ТОП-100 в 2014 – 2015 годах.В целом, отраслевые коэффициенты платежеспособности укладывались только в параметры практического значения в 2006 - 2015 годах (Рисунок 5), что свидетельствует об относительно высоком уровне зависимости компаний отрасли от внешних источников получения средств.

Рисунок 5. Средние отраслевые значения коэффициента платежеспособности российских угледобывающих в 2006 – 2015 годах

Рисунок 5. Средние отраслевые значения коэффициента платежеспособности российских угледобывающих в 2006 – 2015 годахПоказатели угледобывающей отрасли в натуральном выражении демонстрируют в целом положительную динамику, что подтверждается сведениями Федеральной службы государственной статистики (Рисунок 6 и Таблица 2).

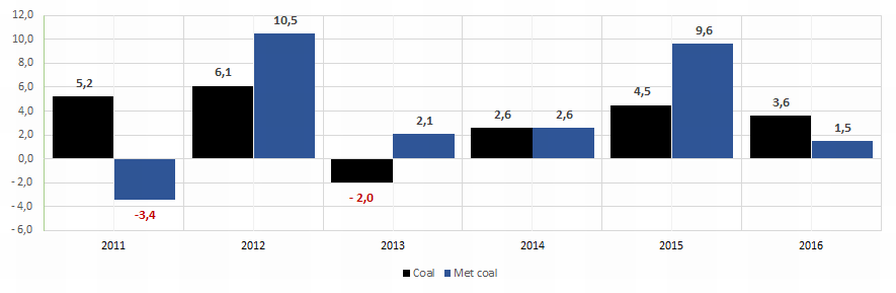

Рисунок 6. Темпы роста объемов добычи угля в натуральном выражении, год к году, %.

Рисунок 6. Темпы роста объемов добычи угля в натуральном выражении, год к году, %.В период с 2010 года по 2016 год наибольший объем добычи угля наблюдался в 2016 году. (Таблица 2).

| 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | |

| Уголь | 317,0 | 333,8 | 354,3 | 347,2 | 356,1 | 372,0 | 385,4 |

| Уголь коксовый | 67,1 | 64,8 | 71,6 | 73,1 | 75,0 | 82,2 | 83,4 |

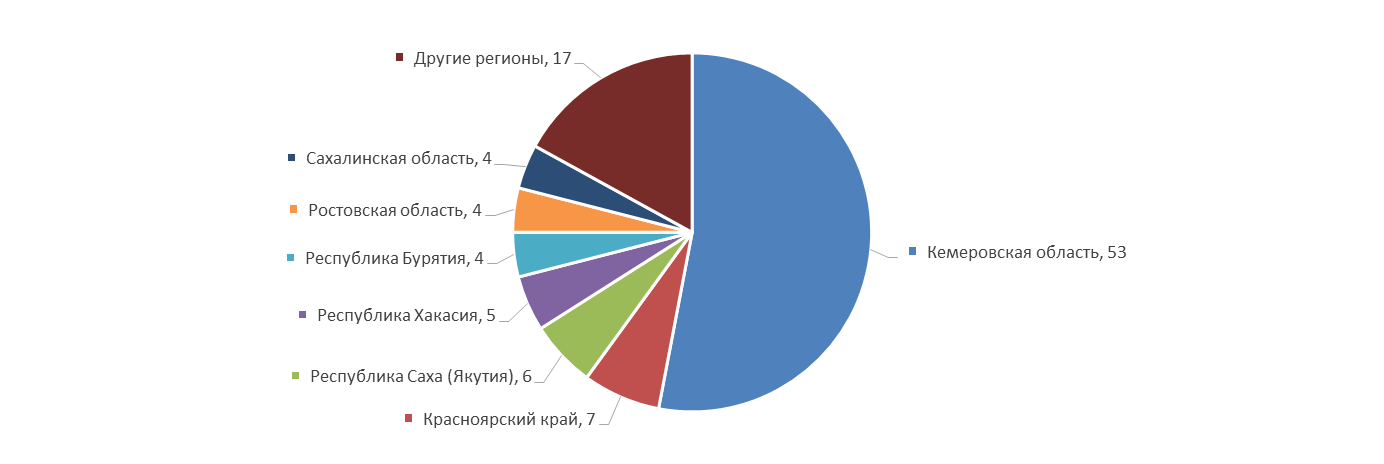

Угледобывающие компании распределены по территории страны неравномерно. Их максимальная концентрация наблюдается в регионах, располагающих природными запасами угля, что особенно характерно для Кемеровской области. Это подтверждается сведениями Информационно-аналитической системы Глобас-i®, согласно которым 100 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 20 регионах России (Рисунок 7).

Рисунок 7. Распределение 100 крупнейших угледобывающих компаний по регионам России

Рисунок 7. Распределение 100 крупнейших угледобывающих компаний по регионам России